本周A股震荡调整,科创50逆势上涨6.32%,两融余额首破3万亿元

在6月22日至6月26日的交易周中,A股市场呈现震荡调整态势,主要宽基指数多数回调。全A指数下跌1.40%,而科创50表现突出,逆势上涨6.32%。市场交投活跃度明显上行,两融余额首次突破3万亿元大关,反映出投资者风险偏好抬升。

风格与行业:大盘风格相对占优,成长风格微涨

从市场风格看,本周大盘风格相对占优,沪深300指数下跌1.48%,表现优于中证1000指数的1.93%跌幅。五大风格指数中多数下跌,周期风格与稳定风格分别下跌4.67%和4.14%,仅成长风格微幅上涨0.07%。

行业层面,一级行业涨少跌多。仅建筑材料、电子、非银金融、基础化工录得上涨。有色金属、汽车、美容护理则跌幅靠前。其中,电子行业受AI产业链利好传导,带动存储芯片、半导体材料等走出结构性行情。

全A指数PE(TTM)估值较上周下降1.86%至23.63倍,处于2010年以来94.47%分位数;PB(LF)估值本周下跌1.69%至1.89倍,处于2010年以来53.45%分位数。

资金流向:日均成交额升至35459亿元,两融余额创新高

市场交投活跃度显著提升。本周日均成交额为35459亿元,较上周上升4001.69亿元;日均换手率为2.0961%,较上周上升0.16个百分点。截至周四,两融余额为30329.64亿元,较上周上升675.01亿元,这是A股两融余额首次突破3万亿元。业内人士指出,本轮杠杆资金呈现显著的结构性特征,增量资金集中布局于AI硬件、半导体等高景气成长赛道。

此外,6月18日至6月24日期间,全球基金对A股净流量为-47.42亿美元(前值为-40.92亿美元)。其中,海外基金净流量为6.51亿美元(前值为-7.91亿美元),海外资金出现由净流出转为净流入的转变。

投资展望:聚焦中报业绩兑现,均衡布局科技与防御

展望后续,随着美伊和谈推进,国际原油价格基本回吐本轮地缘冲突带来的溢价。但美联储加息预期的持续影响,使得海外资本市场波动放大。国内方面,美光科技最新财报大幅超出市场预期,进一步验证全球AI硬件需求高景气,产业链利好传导至A股市场。与此同时,国内工业企业利润数据夯实了景气主线,高技术制造业、电子行业利润大幅高增,有色、化工等资源板块盈利持续修复。

市场呈现出“重景气、重兑现”的定价思路。随着7月进入中报预告披露窗口,市场核心逻辑转向业绩兑现。配置上建议聚焦“科技轮动+防御配置”均衡布局策略:关注算力、通信、半导体、元件、消费电子等科技方向;关注基础化工、有色金属等输入型通胀受益板块;同时重视煤炭、金融、公用事业等防御性底仓的配置价值。

相关文章

-

斯洛伐克总理菲佐:斯洛伐克不会参与新一轮对乌军事支持

据俄罗斯方面27日消息,在播出的一档节目中,斯洛伐克总理菲佐表示,斯洛伐克不会参与向乌克兰提供新一轮军事支持的计划。 据多家媒体...

-

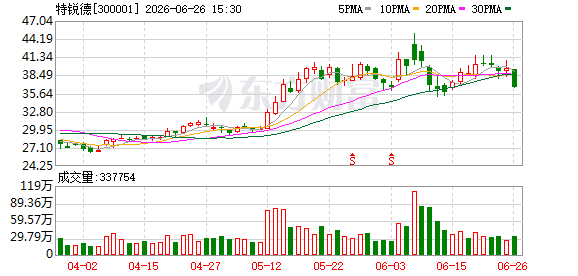

特锐德高压预制舱变电站列入沙特SE供应商名录 成为首家入围的380kV及以下供应商

特锐德(300001.SZ)通过公告披露,公司XBG系列380kV及以下高压预制舱变电站已正式被纳入沙特国家能源公司(SE)合...

-

世界卫生组织和非洲疾控中心在乌干达启动应对埃博拉疫情“大陆紧急指挥中心”

当地时间27日,由世界卫生组织非洲区域办事处和非洲疾控中心设立的应对埃博拉疫情“大陆紧急指挥中心”在乌干达首都坎帕拉的马凯雷雷大...

-

乌克兰称远程打击俄境内两座炼油厂

乌克兰总统泽连斯基28日在社交媒体发文表示,乌军当天凌晨对俄罗斯境内两家炼油厂实施了远程打击。他强调,乌军将持续采取行动,以“削...

-

伊拉克外长与伊朗外长会晤 讨论双边关系及霍尔木兹海峡问题

当地时间28日,据伊拉克外交部声明,伊拉克外交部长侯赛因当天于巴格达与来访的伊朗外长阿拉格齐举行会晤,双方就两伊双边关系、地区局...

-

四渡》上映3天总票房突破8000万元

6月28日,根据猫眼专业版数据,影片《四渡》在上映第3天实现总票房超过8000万元。 票房动态 猫眼专业版实时票房统计显示,《四...

-

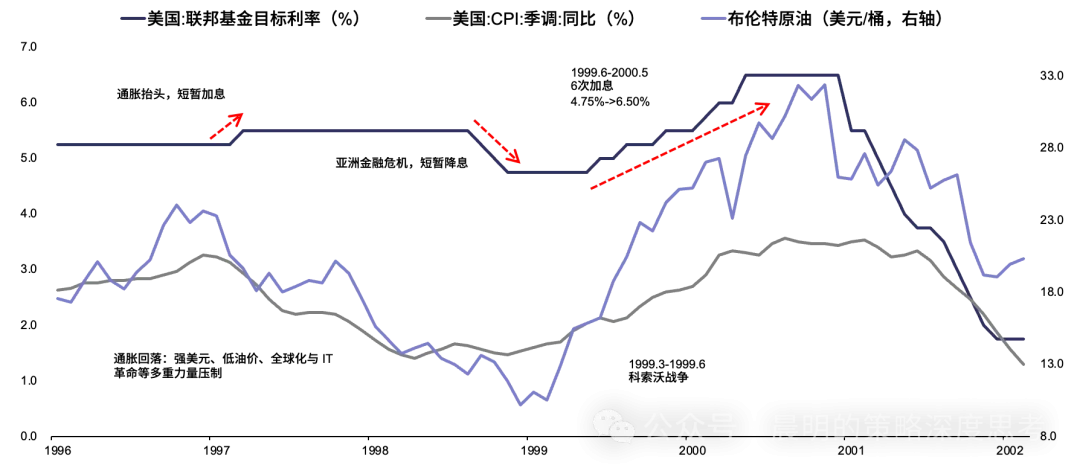

复盘99年加息周期:美联储行动如何影响科技股

今年3月以来,美伊局势变化与美联储主席更迭相互叠加,美国加息预期反复波动,对全球市场构成持续扰动。在近期路演过程中,市场对美联储...

-

AI产业链领跑A股 美光业绩超预期与美伊协议影响市场分化

本周A股在多重宏观事件交织下呈现“冲高回落、极致分化”格局。科技方面,6月25日凌晨,存储芯片龙头厂商美光科技公布了2026财年...