祥鑫科技拟收购液冷散热标的酷尔芯,公司提示营收占比较低及商誉风险

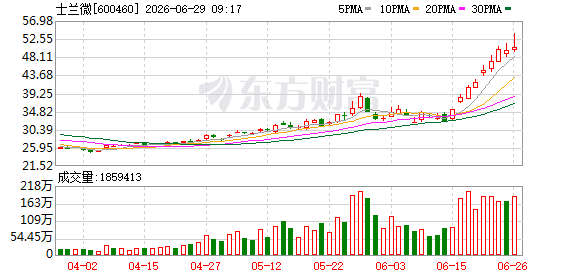

祥鑫科技(SZ002965)因一纸拟收购液冷散热标的公司的公告,在资本市场连续收获两个涨停板后,公司于6月28日晚间发布股票交易异常波动公告,主动向市场提示潜在风险。公告指出,公司股价近期涨幅较大,已明显偏离基本面。

标的公司营收规模小,短期业绩贡献有限

根据祥鑫科技6月24日晚间披露的公告,公司拟通过现金收购与增资相结合的方式,取得苏州酷尔芯科技有限公司51%的股权。酷尔芯主要从事液冷散热器件的研发、生产和销售,此次交易中其100%股权的整体估值暂定为6.75亿元。

然而,祥鑫科技在后续的异动公告中明确指出,标的公司对上市公司的业绩贡献有限。数据显示,酷尔芯2025年度营收仅占祥鑫科技同期总营收的1.306%,预计未来2年至3年内,该比例同样较小。公司强调,液冷散热产品不属于公司目前的主要产品,主营业务仍为汽车精密冲压模具、汽车座椅骨架等。

“公司现有业务中的液冷散热产品收入占同期总营收比例微乎其微。2025年度和2026年第一季度,该产品收入占同期总营收的比例分别仅为0.002%和0.027%。” —— 祥鑫科技公告

高溢价收购带来较高商誉风险

此次收购的高溢价特征引起了市场关注。酷尔芯的整体估值暂定为6.75亿元,但其截至2026年3月31日的净资产仅为6864.05万元,这意味着其估值增值率接近9倍。

- 收购完成后,将在合并资产负债表中形成较高商誉,若酷尔芯未来经营活动出现不利变化,商誉将存在减值风险。

- 客户集中度较高:酷尔芯前两大客户的销售收入占主营业务收入的比例超过90%,主要客户需求一旦变动,将直接冲击其业绩。

背景解读:商誉,是指企业在收购其他公司时,支付的对价高于被收购公司可辨认净资产公允价值的差额。若被收购公司未来盈利能力不及预期,这部分差额就需要计提减值准备,从而直接减少上市公司当期利润。

公开信息还显示,祥鑫科技在拟收购酷尔芯控股权之前,曾依靠自主销售模式布局液冷散热领域,但未能取得实质性突破。与此同时,公司自身基本面也承受压力,2025年及2026年第一季度净利润严重下滑,这被归因于行业竞争加剧、客户降价以及原材料价格上涨等因素。

市场层面,2026年被多家机构视为液冷产业化放量的关键元年。此前摩根大通报告预测,2026年全球AI服务器液冷系统市场规模将从2025年的89亿美元飙升至170亿美元以上。但截至6月28日,祥鑫科技自6月初以来的股价累计涨幅已超过60%。

相关文章

-

AI算力集群功耗攀升 功率半导体厂商订单“爆满” 行业再启涨价潮

AI算力集群功耗激增正在推动功率半导体成为存储之后的产业新增长引擎,行业再度迎来一轮涨价潮。多家国产功率半导体厂商反馈,面向A...

-

ASIC芯片出货量预计2026年达770万片 市场份额45

伴随人工智能推理侧需求爆发,专用集成电路(ASIC)芯片出货量迎来加速增长。机构预测,2026年ASIC芯片出货量约为770万片...

-

美股医疗保健板块周五走高 礼来、Moderna、强生创历史新高

周五美股交易中,标普500医疗保健板块表现突出,多只头部成分股股价攀升至52周以来的最高点。其中,礼来股价上涨超过7%,突破12...

-

沪深两市融资余额单日减少超200亿元

交易所数据显示,截至6月26日,沪深两市融资余额合计为29803.45亿元,较前一交易日减少205.97亿元。其中,上交所融资余...

-

深圳粤海街道走出一家隐形冠军:不上市,为联想惠普供应核心器件

在深圳粤海街道这个聚集了华为、腾讯、大疆等科技巨头的地带,还有一家不为人熟知的“隐形冠军”企业,未登陆资本市场,却已悄然成为多家...

-

郑州市人社局印发《关于进一步做好自由职业者职称申报工作的通知

无论你是短剧演员还是服装设计师,无论你从事工程系列工作还是新型职业农民,只要是符合条件的“自由职业者”,都可以评职称了。 记者日...

-

中国进出口银行与乌兹别克斯坦外经银行签署贷款协议

6月29日,中国进出口银行副行长王康在会见乌兹别克斯坦外经银行管理委员会主席阿利舍·米尔索阿托夫一行后,双方签署相关贷款协议。此...

-

河南黄金集团成立 收购金源矿业成为控股股东

2026年6月,河南省自然资源投资集团有限公司旗下全资子公司河南黄金集团有限公司正式完成更名与收购,通过取得灵宝金源矿业股份有限...