中金指出美元流动性引擎切换 AI资本开支确立内生货币扩张

中金公司近期发布分析指出,美元流动性的核心驱动机制正经历结构性转换。随着通胀预期从潜伏阶段转入显性化,以及主张缩减资产负债表的新任美联储主席沃什正式履职,疫情结束后依赖美联储扩表与财政赤字共同推升的外生货币时代面临收尾。取而代之的是由人工智能领域资本开支持续加码所催生的内生货币扩张周期。

资金配置重心向科技前沿迁移

此次流动性引擎的切换,标志着货币扩张的源头从宏观政策干预逐步回归至产业实体投资。人工智能相关企业的固定资产投入与研发投入形成规模,直接创造了新的信用创造基础。资金配置重心随之发生位移,传统房地产与日常消费板块的吸引力相对减弱,资本正加速向具备更高回报预期的科技前沿领域集中。

流动性的引擎正从政策端走向实体端。内生货币扩张一方面增强经济韧性、加深通胀粘性,另一方面也推动资金从传统的房地产与消费领域,加速流向回报预期更高的科技前沿。

外生与内生货币的逻辑拆解

素材中的外生货币指疫情后由美联储扩表与财政赤字共同驱动的资金注入模式;内生货币则指由人工智能领域资本开支持续加码所催生的实体投资扩张。当前AI资本开支的规模化落地已使后者成为主导力量。这一规则转换直接重塑了宏观定价环境,单纯依赖前期宽松政策溢出的资产类别将面临估值回归压力,而承载先进生产力方向的标的将在新的货币创造机制中获取流动性溢价。

资金从传统房地产与消费领域向科技前沿的加速转移,将直接推动先进生产力方向资产在内生货币扩张周期中获取流动性支撑。

- 美联储主席更迭与缩表主张加速外生货币时代收尾

- 通胀显性化叠加实体投资扩张推动流动性引擎切换

- 资本开支规模向科技前沿集中重塑资产价格表现预期

全文如下

中金分析美元流动性引擎切换 美国云计算厂商2026年资本开支或达7350亿美元

中金研究指出,美元流动性扩张的驱动逻辑正在从政策端转向实体端。随着通胀预期显现与货币政策立场调整,由财政扩张与资产负债表增长构成的外生货币时代步入尾声,由人工智能资本开支推动的内生货币扩张已初步成型。

资金流向出现结构性偏移

金融资源配置正从传统领域向科技前沿集中。信贷数据显示,美国商业银行对非银金融机构的贷款增速维持高位,工商业贷款增速实现2023年以来的最明显回升。与此同时,受三十年期房贷利率与信用卡利率高企影响,房地产贷款与居民消费信贷增速持续低迷。

金融资源正从传统的房地产与消费领域,加速向以AI为代表、具备高回报预期的科技领域集中。

- 资产定价逻辑随之重构,单纯依赖流动性驱动的资产面临持续压力。

- 黄金、比特币等不生息品类已在过去半年出现明显调整迹象。

外生货币投放步入尾声

政策端主导的货币扩张模式正在退坡。新任美联储主席沃什明确反对资产负债表过度扩张与量化宽松常态化,主张通过控制货币总供给展现抗通胀决心。在联邦债务规模处于历史高位、利息支出攀升的背景下,财政刺激空间受到债务上限与支出结构的严格约束。

2026年上半年,《大美丽法案》相关的退税安排将为市场提供阶段性资金支撑,规模约三千亿美元。进入下半年后,该法案投放逐步收尾,财政端的新增流动性补给将转为有限。短期之内,美国核心财政立法已完成前置处理,政策重心转向等待立法执行效果。

内生货币扩张重塑定价基准

内生货币是指私人部门在信用扩张过程中形成的货币派生,其运转不依赖财政与货币政策直接投放,而是通过银行信贷与资本市场融资循环产生乘数效应。资金流转路径显示,科技巨头初期依赖内部现金流支撑硬件与数据中心建设,随后转向发行债券与股权融资。这一流程将社会闲置资金导向人工智能产业链,完成从财政驱动向市场力量主导的资源配置转换。

美国五大云计算厂商的资本开支规模在2026年将达到七千三百五十亿美元,占美国名义国内生产总值的比重约百分之二点五。该规模约为《大美丽法案》财政刺激规模的两倍以上。

资本开支带来的需求扩张,叠加关税政策与地缘冲突引发的供给收缩,将从供需两端共同推高物价水平。市场参与者需要适应更高利率持续更长时间的环境预期。科技企业资本开支向实际盈利的转化效率,将逐步取代利率预期,成为资产定价的核心变量。

五大云计算厂商资本开支持续扩张

依据中金公司研究部与Haver数据,近期五大云计算厂商的资本开支呈现持续扩张态势。

投资动向与行业特征

资本开支指企业在基础设施、设备购置及技术升级方面的资金投入。该指标的直接上升,反映出云基础设施供给端正在加速扩容。

图表2:五大云计算厂商的资本开支持续扩张

- 投入重心聚焦于底层算力与网络设施建设

- 主要厂商通过规模化投入巩固市场供给能力

- 资金流向与云服务需求增长保持同步

上述资本布局将直接影响算力服务市场的产能释放节奏,为后续云服务供给提供硬件支撑。

企业自有现金流构成当前人工智能资本开支主要来源

近日发布的研究图表指出,当前人工智能领域的资本开支规模主要依赖企业自身的现金流进行支撑。该数据由Bloomberg与中金公司研究部联合提供,图表3清晰呈现了相关资金结构的分布特征。

资金筹措逻辑与财务结构拆解

在人工智能基础设施建设的资金路径中,外部融资并非首要选项。企业现金流指企业在日常经营活动、投资活动及筹资活动中产生的现金流入与流出净额。现阶段相关资本开支的筹措逻辑,主要围绕企业内部沉淀的资金进行统筹调配。

当前AI资本开支主要依靠企业现金流。

- 资金筹措渠道呈现内向型特征,外部债务或股权融资占比相对有限。

- 相关项目的落地进度与企业当期现金流的充裕程度形成直接关联。

该资金结构表明,人工智能基础设施投资在现阶段尚未形成外部融资主导的扩张模式,企业自有资金的充裕度直接决定相关产业链项目的推进节奏。

美国广义信贷增速呈现上升趋势

依据FactSet与中金公司研究部图表4的统计数据,美国广义信贷增速呈现上升趋势。该指标直接反映美国信用市场的扩张节奏。

核心指标释义与数据呈现

广义信贷指代包含传统贷款、债券发行及其他金融机构融资工具在内的综合信用总量。图表4的曲线轨迹显示,该项综合指标正处于上行区间,表明市场整体资金供给的扩张速度正在加快。

美国广义信贷增速呈现上升趋势,数据来源:FactSet,中金公司研究部

趋势逻辑与延伸影响

信用增速的上行通道意味着融资环境的边际宽松。资金供给端的持续改善,通常对应金融机构信贷投放意愿的增强或企业部门融资需求的回升。该数据的积极走向将为后续宏观流动性的稳定提供基础支撑。

- 图表4明确标注数据处于上升通道

- 指标口径覆盖广义信贷总量增速

- 数据交叉验证来源为FactSet与中金公司研究部

界面新闻发布资讯标注数据源自Haver与中金公司研究部

界面新闻发布的相关资讯明确标注,核心数据与分析依据来源于Haver经济与金融数据库,以及中金公司研究部的公开研究成果。该标注明确了信息溯源路径与发布渠道。

数据引用主体说明

- Haver:专业经济与金融数据库,为机构提供宏观指标、金融市场及行业统计数据的查询与下载服务。

- 中金公司研究部:具备证券研究业务资质的金融机构研究部门,负责宏观经济、行业及公司层面的数据分析与策略研判。

- 界面新闻:财经资讯发布渠道,负责整合并分发上述机构提供的数据内容与研究报告。

“资料显示的数据与分析框架,均需严格追溯至Haver数据库与中金公司研究部。引用方通过明确标注实现信息源的可验证性。”

财经资讯引用规范

财经报道在采用外部机构数据时,通常需保留原始统计口径与发布主体。该标注方式直接列明数据提供方与研究机构,确保信息传递的准确性与合规性。市场参与者可据此直接调取原始数据库记录或查阅中金公司相关研究报告。

相关文章

-

中信建投:实体药店销售规模降幅收窄 头部企业股息率超4

中信建投发布行业研究指出,24/25年实体药店承压,但销售规模仅下降0.5%及0.6%。 该数据表明该轮调整更多为流量再分配:闭...

-

雅克科技等六氟化钨概念股密集澄清业务进展 昊华科技披露2025年相关产品收入占比为0.13

6月11日A股市场相关标的出现交易波动,多家上市公司针对近期关注的业务范畴发布澄清公告。 雅克科技、昊华科技、中巨芯、新亚强、红...

-

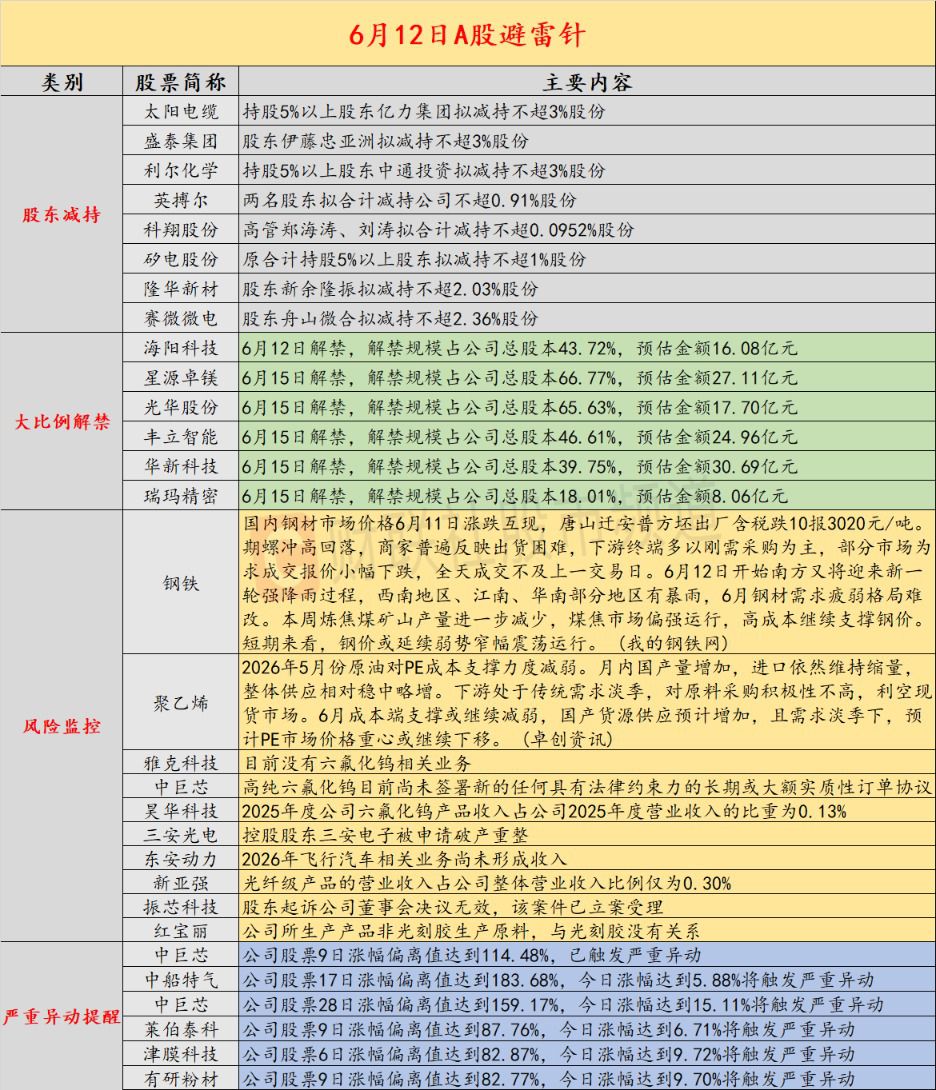

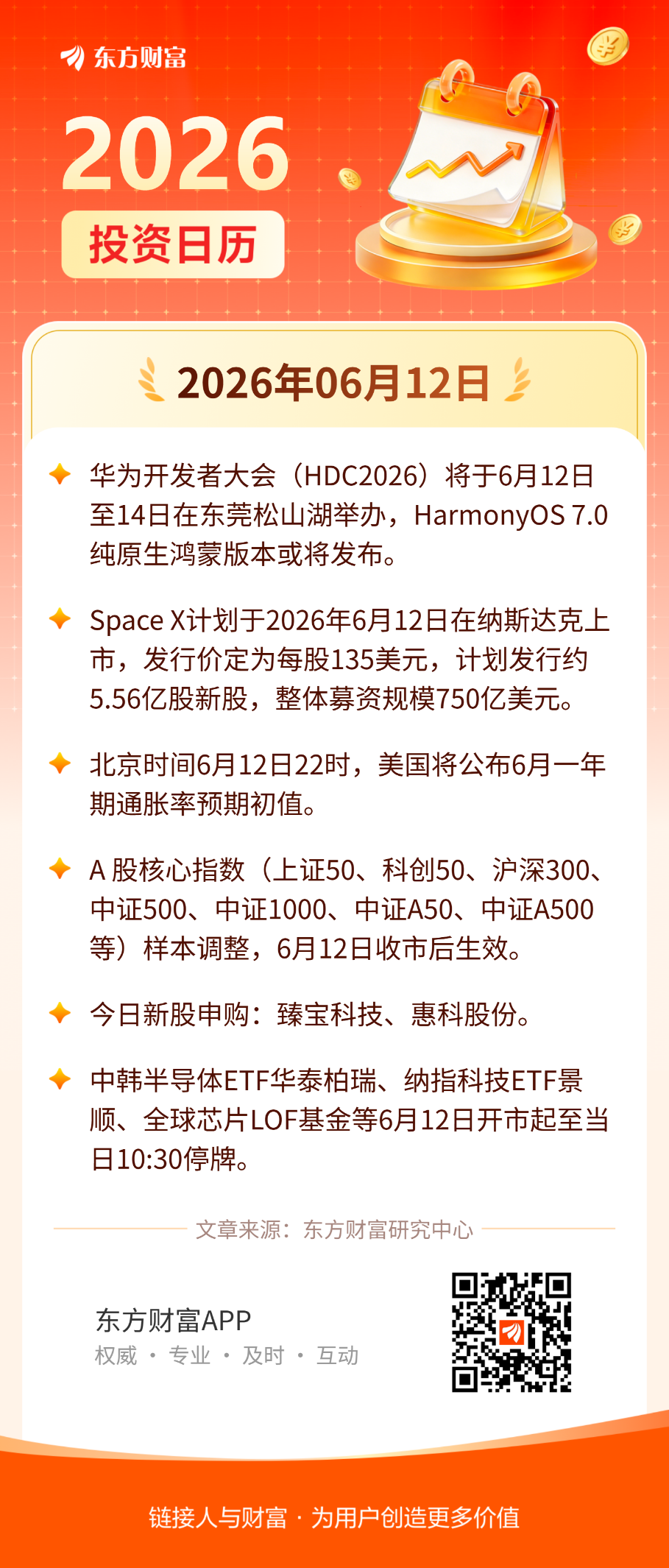

6月12日十个核心指数样本调整生效 华为开发者大会开幕 SpaceX计划募资750亿美元

6月12日,中国A股市场迎来多只核心指数样本调整生效。上证50、上证180、上证380、科创50、沪深300、中证500、中证...

-

湘潭电化6月12日盘中5分钟涨幅超2% 成交1.56亿元换手率1.32

北京时间6月12日09时31分,湘潭电化交易盘口出现异动。该股在5个交易分钟内价格拉升幅度突破2%,实时报价为18.99元。早盘...

-

永杉锂业早盘涨幅达5% 成交额突破2.99亿元

6月12日开盘后,永杉锂业股价出现快速上行,盘中涨幅一度达到5%。 盘口数据 根据9时31分的盘口快照,该股此时报20.15元,...

-

津药药业早盘跌幅达5% 股价报4.8元换手率0.86

6月12日开盘后,津药药业股价出现快速下行,截至上午9时31分,跌幅扩大至5%。 盘口数据拆解 从分时表现看,该股在开盘后短时间...

-

永杉锂业6月12日早盘急涨5分钟内升逾2% 成交额达2.99亿元

6月12日开盘不久,永杉锂业股价出现一波快速上行。行情数据显示,在9时26分至9时31分的5分钟内,该股涨幅超过2%。 关键时点...

-

好上好早盘涨幅达5%报20.74元 开盘1分钟成交2446.84万元

6月12日,好上好股价开盘后快速拉升。交易所盘口异动快照显示,截至上午9时31分,该股涨幅达到5%,报20.74元。 成交量同步...