SpaceX以135美元定价登陆纳斯达克 募资750亿美元估值达1.77万亿美元

太空探索技术公司(SpaceX)将于6月12日晚间在纳斯达克挂牌交易,股票代码SPCX。本次IPO发行价确定为每股135美元,合计发行5.556亿股,募资总额约750亿美元。

按上市后总股本约131亿股计算,SpaceX对应完全摊薄估值约1.77万亿美元。上市前,该项目累计认购资金突破2500亿美元,超额认购近四倍,创下近年全球硬科技IPO热度峰值。

完全摊薄估值是指将全部可能转换为普通股的证券均计入总股本后得出的公司估值,用以更全面地反映股权充分稀释情形下的市场定价。

三重业务结构与成本优势

资本市场为SpaceX给出近两万亿美元估值,基础在于其已落地的技术壁垒与商业化闭环。该公司搭建起短期现金流、中期规模扩张与长期突破性业务并行的架构,这一组合短期内竞争对手难以复刻。

市场对SpaceX业务的普遍定位是:火箭发射充当基础工具,通信板块提供稳定现金流,太空AI基础设施建设则被视为未来最强的增长引擎。

可回收火箭技术带来的成本优势,改写了全球商业航天的定价逻辑。通过多次复用火箭关键组件,SpaceX得以大幅降低单次发射成本,从而在商业火箭领域形成难以逾越的成本壁垒。

从入轨到载人的关键节点

2008年,SpaceX成为首家自研液体燃料火箭并成功入轨的私营企业。此后数年,该公司接连达成与国际空间站对接(2012年)、实现火箭太空动力回收(2015年)、完成轨道级火箭助推器复用发射(2017年)等行业首创纪录。

2020年,SpaceX再进一步,成为首个具备商业载人航天能力的私营实体,由此巩固了其在全球民营航天领域的领先地位。

高估值下的市场聚焦点

尽管认购需求高涨,市场对这家扎根高投入、长周期、高风险赛道的企业仍存疑问:何种能力足以支撑史无前例的IPO体量,以及太空产业野心如何落地。

创始人马斯克高度集权的治理模式及其个人影响力如何持续作用于企业估值与资本走向,同样是投资者关注的核心议题。

本次所募资金有望加速SpaceX在通信网络与太空AI基础设施方向的布局。通信业务贡献的经常性收入,为该公司的深空探索等高投入项目提供了更长的资本缓冲周期。

SpaceX实现火箭复用技术全面升级 2025年猎鹰9号完成165次发射

2025年,猎鹰9号火箭共计完成165次发射,规模化服务能力进一步凸显,这一高频次表现在传统航天领域难以复现。与之同步,SpaceX在火箭复用技术上完成关键迭代,从猎鹰系列单一子级回收模式转向星舰全箭复用体系。

运力阶梯:从23吨到200吨的跃升路径

运力布局上,猎鹰9号保持23吨的近地轨道运力,重型猎鹰将这一数据提升至64吨。新一代星舰体系则规划了更高的运力天花板。

近地轨道运力是衡量火箭将有效载荷送入低地球轨道能力的一项核心指标。

其中,三代星舰运力即将突破100吨,四代星舰的规划运力可达200吨,全球商业火箭的运力上限被持续刷新。

复用模式演进:由单一子级回收到全箭复用

复用技术的升级路径表现为回收方式的根本性转变。猎鹰系列此前推行的是单一子级回收方案,即仅对火箭一级助推器进行可控回收与重复使用。星舰则构建起全箭复用体系,其一级超重型助推器与二级星舰飞船均具备返回并再次飞行的能力。

从单一子级回收到全箭复用的迭代,促使运力与成本优势同步突破,支撑起猎鹰9号在2025年达到165次发射的高频服务规模。

SpaceX估值差异核心支撑:发射成本较历史均值降幅超九成,星链用户突破千万

市场对SpaceX的估值逻辑,建立在其航天发射成本控制与星链卫星互联网运营两个维度的量化优势之上。成本测算数据表明,该公司通过火箭复用技术已将单位载荷发射价格拉低至历史均值的个位数百分比区间。

发射成本降幅从85%起步

基于官方成本测算口径,1970年至2000年间,全球航天单位载荷发射成本均值为1.85万美元/公斤。这一数字构成了衡量后续技术路线经济效益的基准线。

单位载荷发射成本是指将每公斤有效载荷送入预定轨道所需的平均费用。该指标剥离了火箭型号与任务类型的差异,是衡量航天运输经济性的核心参数。

猎鹰9号依托一子级回收复用技术,率先将此成本拉低至2700美元/公斤,相较历史均值实现85%的降幅。重型猎鹰则将这一数字进一步压缩至1400美元/公斤,降幅达到92%。

全箭复用状态下的星舰,其设计目标指向的成本降幅超过99%。一旦达成,该价格区间将从根本上改变空间运输的经济模型。

星链在轨卫星占全球同类总量75%

SpaceX所运营的星链卫星互联网,其可控在轨机动卫星数量已占全球同类卫星总量的75%。这一比例指向明确的赛道集中度。

用户规模呈现持续增长:2024年末为440万户,2025年增至890万户,2026年一季度突破1030万户。业务已覆盖164个国家及地区,触及超30亿人口,为公司持续贡献稳定经营性现金流。

分析指出,星链构建的是太空通信基础设施,其商业属性区别于互联网企业的流量变现模式。该资产被定位为具备刚性需求与长期独占特征的稀缺资源,这是资本市场将其与普通科技企业进行差异化定价的核心依据。

太空AI算力基础设施成为长期估值锚点

从长期增长空间观察,SpaceX在太空AI算力基础设施方面的布局,构成了资本市场赋予其高额估值的另一关键维度。

太空轨道算力在地面条件约束面前展现出替代性优势:不受土地、能耗、散热及物理空间的硬性限制,天然具备低温散热环境与全球全域覆盖能力。这被该公司视为下一代AI算力发展的核心方向。

通过与合作方的深度协同,SpaceX试图搭建“地面超级算力集群+轨道太空算力卫星”的双层AI基础设施体系。在地面层,其运营的Colossus超级数据中心已搭载数万颗高端英伟达GPU芯片,可对外提供商用AI算力服务。

SpaceX披露,其已与头部AI企业Anthropic达成长期合作订单,总额近450亿美元。该合作锁定了稳定的长期营收,成为公司全新的核心业绩增长点。

成本壁垒支撑估值体系

发射成本的大幅下探为星链星座的组网与迭代提供了经济可行性,而星链运营所积淀的现金流又为算力基础设施的持续投入提供了财务支撑。三层业务板块之间的资源流转路径,解释了该公司估值持续攀升的内部动因。

Colossus超级数据中心作为地面算力层,特指部署了大规模高性能GPU集群的商用AI算力设施。其与轨道算力卫星组成的双层架构,意在同时解决算力供给的规模上限与覆盖范围两大瓶颈。

SpaceX公布AI算力卫星设计方案:单星星翼展70米 峰值算力达150千瓦

SpaceX近期公开了自研AI算力卫星的渲染图与相关数据。根据披露信息,该型卫星将在太空轨道上构建算力节点,其单星计算能力被指可与大型地面服务器集群相比。

卫星物理与算力参数

从已公布的规格来看,这颗AI算力卫星的星翼展为70米,在结构上集成了专用太空计算单元。散热方面,卫星配置了液冷散热系统,以应对太空环境下的热控需求。

在算力指标上,该卫星设计峰值算力功率为150千瓦,持续稳定算力功率则为120千瓦。

所谓液冷散热系统,是一种通过液体循环带走热量的热管理方案,相比风冷等传统方式,在高热流密度场景下具备更强的换热效率。这一设计意味着该卫星在轨运行时,其电子元器件产生的热量将主要通过液体介质进行传导与排散。

技术验证与制造进度

SpaceX创始人马斯克透露,该算力卫星所搭载的核心技术,多数已在星链V3卫星的生产过程中完成了验证。这一环节意味着,新卫星的部分关键组件并非从零起步,而是脱胎于现有的星链卫星制造体系。

星链V3卫星是SpaceX新一代宽带互联网星座的组网单元。在该平台上验证算力卫星核心技术,表明太空计算载荷的部分工程难题已在其他项目中获得突破。

远期组网规划与超级算力项目

在组网层面,SpaceX远期规划将部署100万颗AI算力卫星。这一数量级的目标,意图依托星链现有的组网能力,将分布在不同轨道高度的算力节点进行串联,形成一套星际AI算力网络。

与上述规划同步推进的Terafab超级算力项目也已启动,其远期目标是建成1太瓦级别的超级算力体系。

1太瓦即1000吉瓦,若将100万颗卫星按其持续稳定算力120千瓦计算,总和可达到120吉瓦级别。Terafab项目所构想的1太瓦目标,暗示着整体算力供给架构可能还包含地面设施或其他轨道平台的协同补充。

中长期太空开发蓝图

除AI算力网络外,SpaceX此次也披露了覆盖多个领域的中长期规划。这些规划包含跨区域太空点对点运输,即利用航天器实现地球不同地点间的快速客货投送。

在工业与资源领域,该公司列入了太空智能制造与小行星资源开采两项任务方向。前者意味着在微重力等特殊环境下开展生产活动,后者则指向对地外天体所含矿物与水冰等物质的获取。

月球产业化开发也被纳入规划框架,具体路径包括在未来数年实现载人登月,并在月球表面搭建一套可支持长期可持续运营的配套体系。从项目节奏看,登月及其后续运营系统的建设,将成为上述月球目标落地的关键节点。

SpaceX招股书披露筹资规模750亿美元 三成股份面向散户配售

根据SpaceX最新公布的招股书,公司通过本轮首次公开募股(IPO)共筹集750亿美元资金,其中约30%的新股被专门分配给全球符合条件的个人投资者,对应配售规模约225亿美元。高盛在同日发布的报告中预测,到2030年,该公司人工智能部门的收入将从2025年的32亿美元攀升至3220亿美元。

散户配售打破机构垄断格局

此次上市方案中,面向散户投资者的配售比例远超传统大型IPO。长期以来,公募基金、私募基金、大型投行及主权财富基金等专业机构通常获取超过九成的首发配售份额,而SpaceX将这一比例大幅压缩,为个人投资者预留了显著高于过往超级IPO三倍以上的份额。

散户配售是指公司在首次公开发行阶段,将部分新股直接出售给个人投资者而非仅面向机构的行为。SpaceX此次方案要求参与认购的散户需符合相关合规投资者标准。

多位市场人士分析,这一设计有助于扩大股东基础的多样性。大批个人投资者可能因对马斯克及其商业愿景的认同而长期持有股份,从而降低上市后因机构集中交易引发的股价大幅震荡。同时也有观点指出,即便配售份额远高于常规,仍远无法满足全部认购需求,未能在发行阶段入场的潜在买家或在二级市场继续推高买盘。

马斯克保留超八成投票权

据招股书披露,本轮超级募资完成后,埃隆·马斯克仍持有SpaceX超过82%的投票权,并持有该公司超过四成的股权。以此股权结构估算,若SpaceX上市后市值达到万亿美元级别,马斯克将成为人类历史上首位万亿美元身价的个人。

行业观察者认为,这种高度集中的治理结构契合商业航天长周期、高投入的产业特征。星舰研发、火星探索及太空基建等核心项目均需数十年持续投入,难以适应资本市场对季度业绩和短期回报的频繁考核。马斯克的绝对控盘可使公司避免因短期股价波动而调整长期技术路线。

但招股书中的风险提示亦指出,此类个人集权模式使企业命运深度绑定创始人的个人声誉与言行,这一点在特斯拉过往的股价波动中已反复显现。

人工智能收入被指将成第一支柱

高盛在估值分析中给出了一项长周期判断:2025年SpaceX人工智能部门收入约32亿美元,到2030年有望增长至3220亿美元,届时该部门营收占公司总营收的比例将超过70%。这意味着人工智能业务将取代现有的火箭发射与星链卫星服务等业务板块,成为SpaceX第一大收入来源。

同一预测框架显示,SpaceX的总收入预计从2025年的187亿美元增长至2030年的4740亿美元。星链是SpaceX部署的低轨卫星互联网星座,已开展民用通信服务;星舰则为该公司研发中的超重型运载火箭,目标用于月球和火星等深空任务。

盈利波动与多重风险并存

招股书披露的财务数据显示,2023年至2025年间,SpaceX营业收入依次为103.87亿美元、140.15亿美元和186.74亿美元;同期净利润分别为-46.28亿美元、7.91亿美元和-49.37亿美元。2026年前三个月,公司录得净亏损42.76亿美元,单季亏损规模已接近2025年全年水平。

有机构指出,当前盈利体系仍主要依托火箭发射和星链民用通信,深空载人飞行、太空资源开发等尚未形成规模营收。如果星舰技术落地进度低于预期,或星链用户增长放缓,公司可能面临估值回调压力。

此外,航天活动固有的技术故障与迭代延期风险、各国对空基通信基础设施的监管收紧,以及全球商业航天领域竞争者的增多,均被列为制约长期扩张的外部因素。招股书也特别提示,高比例散户持股结构在情绪化交易影响下,可能放大股价波动,带来阶段性交易风险。

从非上市阶段进入公开资本市场之后,SpaceX的研发试错、项目延期等事项将直接转化为业绩预期差,并迅速反映在投资者信心和股价变动中。

相关文章

-

美东四州官员就SpaceX IPO前指数规则调整致信纳斯达克与富时罗素

围绕太空探索公司SpaceX即将启动的首次公开募股(IPO)事宜,美国部分地方政府的投资管理机构采取了行动。这些官员于美东时间周...

-

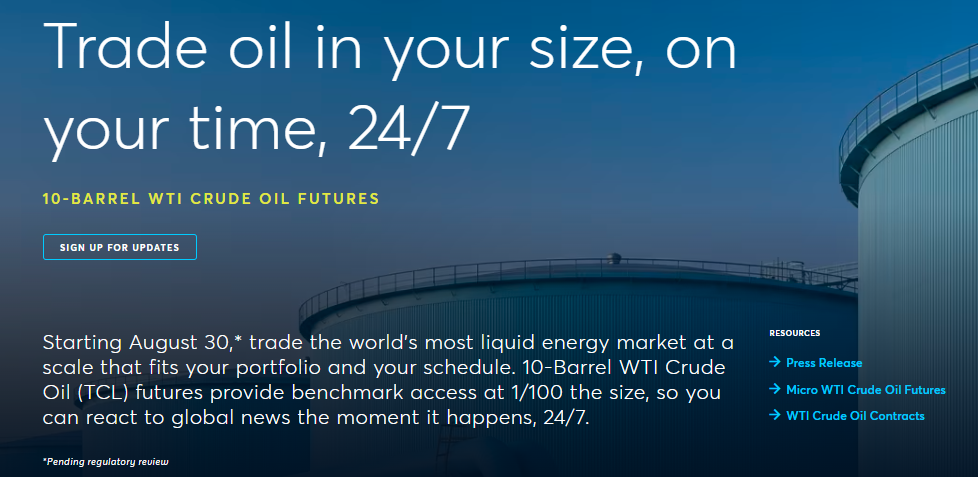

CME将推每手10桶微型原油合约 计划提供全天候交易

芝加哥商品交易所集团(CME)于当地时间6月11日公布,一款规格较现有合约更小的原油期货产品将在8月30日面世。该产品在获得监管...

-

沐曦与优必选在锡合作布局具身智能端侧芯片项目

...

-

港交所刘颖公布一组数字:去年IPO上市119家 今年首5个月达62家

6月11日,香港交易所未来科技峰会在深圳举行。香港交易所董事总经理、首次公开招股审查联席主管刘颖在会上就港股IPO市场表现及审核...

-

A股三大股指今日收涨 两市成交额放量至3.21万亿元

今日A股市场主要指数集体上行,伴随成交规模显著扩大。沪指收涨1.12%,深证成指上涨0.75%,创业板指上涨0.50%。沪深两...

-

港股6月12日收盘上涨,恒生指数涨1.93%报24718.1点

6月12日,香港股市主要指数收盘上扬。香港恒生指数收于24718.1点,上涨468.81点;恒生科技指数收于4705.2点,上...

-

蔚来就车载人工智能交互系统NOMI遭抄袭仿冒启动法律行动

2024年6月12日,蔚来法务部通过官方社交平台发布声明,指出其原创的车载人工智能交互系统NOMI正面临日益严重的市场抄袭与仿...

-

国际油价单日跌幅显著:WTI及布伦特原油期货双双跌超3.8

国际原油市场在最新交易日出现显著下行,两大基准油价跌幅均超过3.8%。其中,纽约商品交易所的WTI原油期货价格走势疲软,报收于...