科创板开板七年:集聚609家硬科技企业,服务发展新质生产力

科创板迎来开板七周年。截至2026年6月13日,这块最初被称为“注册制试验田”的市场已集聚609家硬科技企业。

从试验田到核心阵地

七年前,科创板在上海黄浦江之畔破土而出。经过七年时间,这里已发展成为资本市场助力高水平科技自立自强、服务发展新质生产力的核心阵地。

七年后,这里已集聚609家硬科技企业

定位与方向

自设立之初,科创板便明确聚焦于“硬科技”企业的上市融资。这一聚焦服务国家创新驱动发展战略的定位,使其成为发展新质生产力的重要平台。

数据显示,科创板在支持科技创新方面发挥了关键作用,通过为拥有核心技术的企业提供直接融资渠道,推动了产业升级与技术进步。

科创板运营七周年,累计上市609家公司,募集资金超1.37万亿元

自创立七年来,科创板已成为中国硬科技企业上市的首选地。截至今年6月12日,板块内已有609家上市公司,均属于战略性新兴产业和高新技术产业。七年间,科创板通过一系列改革举措,持续畅通科技、产业与资本的良性循环。

产业集群效应显现,研发投入强度居A股首位

科创板已形成“链主”企业引领、上下游协同的产业集群格局。在集成电路领域,板块公司覆盖了从设计、制造、设备到封测的主要环节,以及材料和软件等支撑环节,形成了完整的产业链。生物医药领域的公司则重点介入肿瘤、自免、代谢、疫苗等领域。

数据显示,科创板公司IPO募集资金额达1.12万亿元,再融资募集资金达2526.5亿元,二者合计超1.37万亿元。

创新是科创板的底色。板块连续七年保持近13%的研发投入强度,稳居A股各板块首位。八成公司的核心产品瞄准自主可控,六成公司的产品及技术达到国际先进水平,同样比例的公司入选了国家级专精特新企业。

制度创新提供核心动力,多项经验已向全市场推广

作为资本市场改革的“试验田”,科创板的制度创新是产业集群发展的根源。七年来,其在多元上市标准、市场化定价、差异化交易机制等方面先行先试。

多元包容的上市标准显著提升了对硬科技企业的适配性,已支持了包括62家未盈利企业、10家特殊股权架构企业、8家红筹企业及23家第五套标准上市企业在内的多种类型公司登陆资本市场。

- 市场化定价打破了传统市盈率天花板,让市场博弈形成价格。

- 做市商制度增强了市场流动性和价格发现功能。

- 2025年6月推出的科创板“1+6”改革总体进展顺利,其中设置的科创成长层等制度平稳推进。

中信证券主题策略首席分析师刘易分析指出,从科创板“1+6”改革一周年后的实际进展看,生物医药率先完成“制度验证”,人工智能进入“预期兑现期”。

并购与再融资市场活跃,资源向新质生产力聚集

自2024年6月“科创板八条”发布以来,板块并购重组市场持续活跃,涌现出涉及收购未盈利科技企业、跨境并购等案例。再融资市场则体现出明确的“扶优、扶科、增效”导向。

2025年,科创板45家公司发布再融资预案,合计拟融资规模470亿元,同比增长65%。2026年以来,更有多个“轻资产、高研发投入”企业再融资案例取得实质性进展。

这些融资有效支持了企业突破资金限制,集中资源开展核心技术研发。方正证券首席经济学家燕翔表示,未来科创板可以进一步完善契合硬科技特点的市场化估值与定价机制。

优化市场生态,吸引“耐心资本”投身硬科技

科创板持续优化市场生态,通过指数化投资、询价转让等举措,推动资本高效循环。板块对各类资本的吸引力不断提升,约九成公司在上市前获得了创投机构投资,带动上市前创业投资近6000亿元。

在价值创造和投资者回报方面,2024年1月,科创板率先发起“提质增效重回报”行动。截至目前,九成科创板公司已披露2026年度提质增效重回报行动方案。

值得注意的是,六成科创板公司的创始人是科学家、工程师或行业专家出身。这种创始人背景为公司建立现代治理机制、吸引人才和资金提供了良好基础。

赋能未来产业面临挑战,需构建协同赋能体系

科创板正成为我国未来产业谋篇布局的核心资本市场支点。但资本赋能未来产业仍面临技术路线不确定性高、商业化验证周期长、估值定价难度大等现实难点。

中航证券首席经济学家董忠云指出,未来产业往往存在多条技术路线,资本难以判断最终胜者,投资风险较大。对于如何进一步打通堵点,同济大学教授任声策建议,在科创板塑造针对未来产业的估值体系,建立适配长周期硬科技的估值模型,并持续培育壮大耐心资本。

燕翔建议,未来可稳步扩大高水平对外开放,便利合格境外投资者参与,同时引导资本精准流向关键核心技术领域,与财政资金、政府产业基金形成“产业扶持+资本赋能”的合力。

相关文章

-

金融信息服务数据分类分级指南》正式发布

6月13日,一项旨在规范金融信息服务领域数据管理的新标准正式印发。《金融信息服务数据分类分级指南》的发布,标志着相关行业在数据治...

-

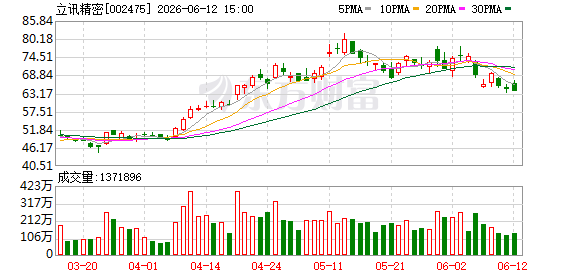

立讯精密拟发行不超过4.41亿股H股获中国证监会备案

6月12日晚间,立讯精密工业股份有限公司公告其发行境外上市外资股(H股)并于香港联合交易所有限公司主板上市的计划,已获得中国证...

-

伊朗国家足球队在墨西哥就世界杯备战及美国相关安排发表意见

伊朗国家足球队队员日前在墨西哥接受媒体采访时,谈及了与美国相关的世界杯筹备事宜及对国内局势的关注。他们提到了在签证及安保方面遇到...

-

伊朗伊斯兰革命卫队海军13日晚要求船只不得通行霍尔木兹海峡

据新华社报道,6月13日晚,伊朗伊斯兰革命卫队海军关闭了霍尔木兹海峡的交通。根据从附近海域商船上获得的录音,伊朗方面通过公共频道...

-

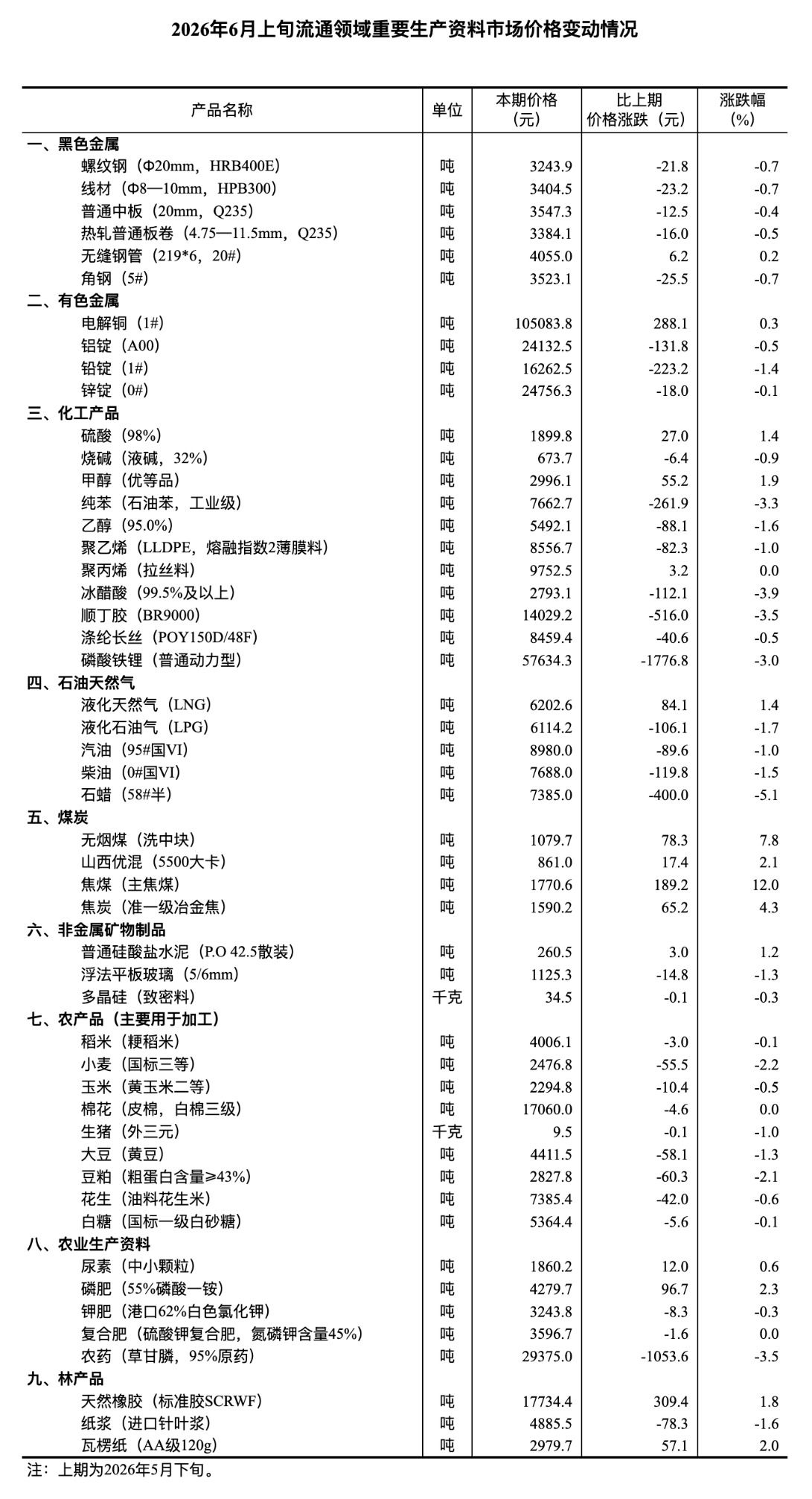

2026年6月上旬14种重要生产资料价格上涨 33种产品价格下降

国家统计局于6月14日公布了2026年6月上旬流通领域重要生产资料市场价格变动监测结果。数据显示,在监测的50种重要生产资料中,...

-

以色列安全内阁拟审议定居点扩建拨款方案

根据以色列方面消息,该国安全内阁将于6月14日召开会议,审议一项特别的拨款方案,旨在为约旦河西岸地区犹太人定居点的快速扩建提供资...

-

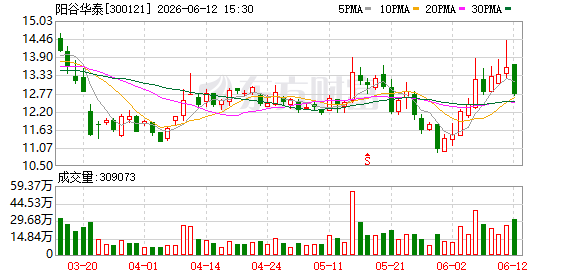

山东阳谷华泰化工石蜡料场起火致3人受伤,事故原因正在调查

6月13日傍晚,山东省聊城市阳谷县境内发生一起火灾事故。位于该县的山东阳谷华泰化工股份有限公司石蜡料场突发火情,目前已知有3名...

-

巴西与摩洛哥在美加墨世界杯C组首场比赛中1:1战平

在刚刚结束的美加墨世界杯C组小组赛首轮的一场焦点对决中,南美劲旅巴西队与非洲代表摩洛哥队以1:1的比分握手言和。这场平局使得C组...