北京多家市场研究机构分析:外部因素为近期市场表现核心变量

围绕近期市场表现,有观点指出,市场运行主要受外部环境变化影响。结合美伊释放达成协议信号等事态发展,分析师预期市场风险偏好有望得到提振。

分析师评估市场韧性与结构惯性

对国内经济的观察是支撑前述判断的背景之一。观点认为,目前国内经济展现出较强的内在韧性和结构惯性。

有分析人士表示,在外部干扰减弱的预期下,市场运行轨迹可能迎来催化。这里提到的“外部干扰”,直接指向了国际市场环境的不确定性。

分析师判断,FOMC会议后出现高强度鹰派言论的概率不高。

基于上述多因素的综合判断,机构观点倾向于认为,市场重回升势的条件正在酝酿。这一系列分析紧扣全球经济事件与政策动向的即时关联。

通信换手率回落至2.3%现配置契机,电子6.1%高位仍有降温压力

华安证券最新市场观点指出,随着外部扰动因素缓和,市场风险偏好预计将明显上行。在此背景下,投资机会将回归产业景气趋势主线,其中通信板块的性价比已优于电子板块。

外部环境缓和支撑风险偏好

近期,美伊双方均表示已接近达成协议,这一进展有望推动市场风险情绪显著回暖。与此同时,市场对美联储货币政策路径的担忧也有望缓解。华安证券分析,6月18日美联储议息会议后,新任主席沃什的首次公开发言预计主要讨论沟通方式的调整,发表鹰派声明的概率不高。

国内经济与政策非当前核心矛盾

从国内基本面看,5月数据显示经济仍具韧性。出口维持较高景气,但内需仍有待提振。在基数效应等因素影响下,价格改善最快阶段或已过去。华安证券认为,经济基本面维持韧性,短期出台增量政策的概率有限,但这一切已在市场预期之中,并非当前市场主要影响因素。

产业主线研判:换手率是关键观察指标

在产业主线的投资节奏判断上,换手率被赋予重要的指引意义。华安证券通过复盘发现,当成长产业主线换手率回落至2.0%以下时,大概率出现企稳反转。更具体到本轮AI产业周期,电子板块触底反转的参考换手率大约在2.5%,而通信板块则在2.2%左右。

截至6月12日的数据显示,电子板块换手率仍处于6.1%的高位,而通信板块最新换手率已降至2.3%。

基于此,分析认为通信板块已出现较好的配置契机,而电子板块后续仍有降温压力。

第二阶段行情展望与短期应对

华安证券强调,当前市场仍处于第二阶段行情中。参考历史经验,此阶段上涨时间通常持续8个月左右,产业主线涨幅有可能达到70%以上。因此,尽管近期因交易过热出现降温,但并非中期大拐点。

然而,从短期精准把握节奏的角度,需要警惕交易过热后的调整。历史上,产业主线换手率创新高后,通常会出现一次级别相对较大的调整。在类似的调整情景中,行业往往普跌,其中消费蓝筹、以银行为主的红利板块相对抗跌,而有色、煤炭、化工等周期品以及成长行业跌幅较大。

- 风险提示:包括6月美联储议息会议超预期紧缩、美伊谈判形势反复、国内经济出现快速下滑,以及成长风格历史演绎规律的局限性等。

相关文章

-

新闻联播》摘要:中国前5个月铁路客货运量创新高

6月14日,据《新闻联播》报道,中国多项经济社会和文化活动持续推进,涵盖铁路运输、金融标准、文化传承及科技创新等领域。 交通运输...

-

伊朗议员回应议会对伊美备忘录文本的审议情况

6月14日,据伊朗学生通讯社报道,伊朗议会经济委员会委员就当前审议中的伊美谅解备忘录文本做出说明,认为该文本确有不完善之处,但否...

-

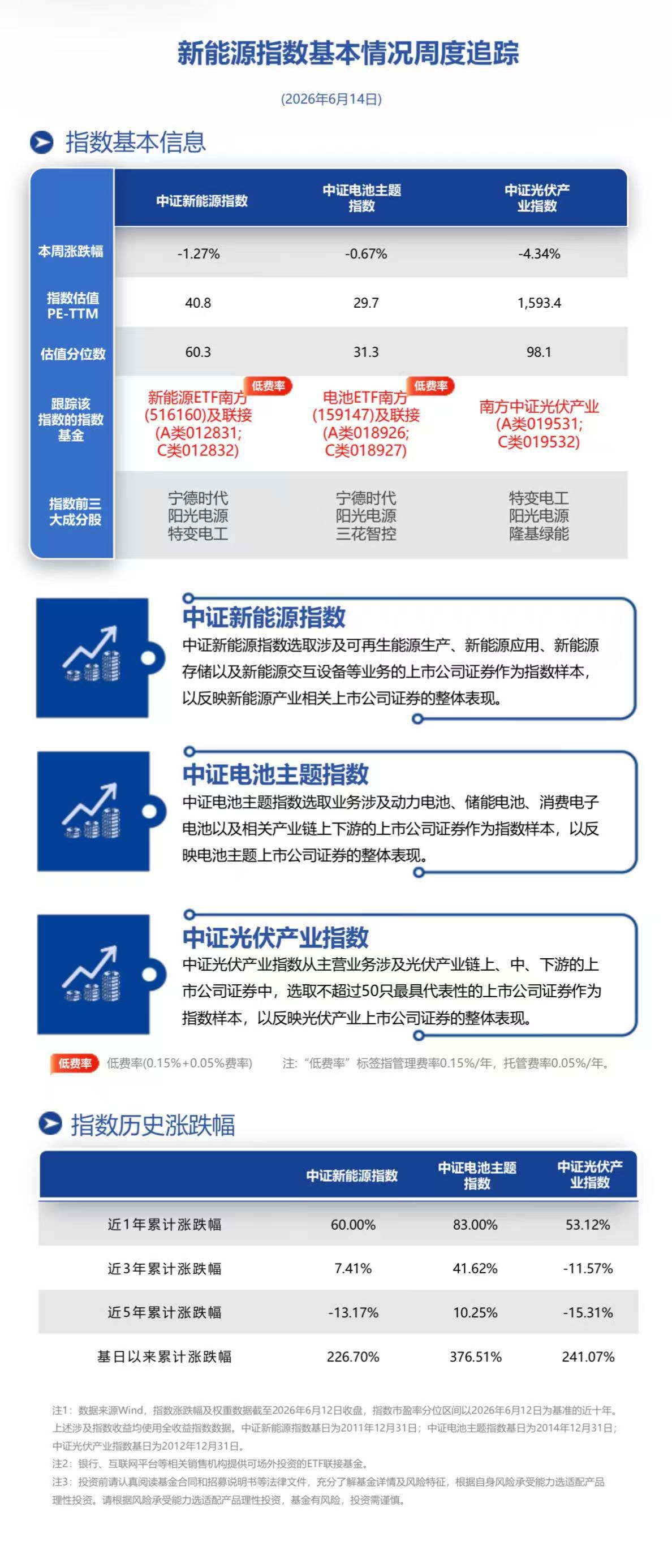

南方多只新能源主题ETF本周收跌 电池行业中期基本面获看好

本周,多个新能源与电池主题交易型开放式指数基金(ETF 跟随其标的指数下行。数据显示,新能源ETF南方(516160 跟踪的中证...

-

南方基金旗下四只主题ETF涨跌分化,红利系列成近期资金关注核心

截至本周末,南方基金管理的多只行业主题ETF涨跌不一。在同期公布的美国5月CPI数据同比增长4.2%的背景下,南方基金分析指出,...

-

法国前总理:美以干预海湾后续影响显现 美国领导力出现崩塌

法国前总理德维尔潘在6月12日播出的采访中,以“核心反应堆彻底熔毁”形容美国领导力的崩塌态势。他指出,美国与以色列对海湾地区(特...

-

伊朗足协主席等多位代表团成员遭美国拒签,影响世界杯备战

北京时间6月15日,伊朗国家足球队将迎来2026年美加墨世界杯的首场赛事。然而,球队的准备工作因签证问题受到明显影响。据最新消息...

-

全球风险资产本周“有惊无险” 拥挤度指标回落至底部区间

本周全球风险资产整体“有惊无险”,此前市场担忧的流动性验证相继落地,结果好于预期。周初韩国股市“去杠杆”与美伊冲突升温一度放大波...

-

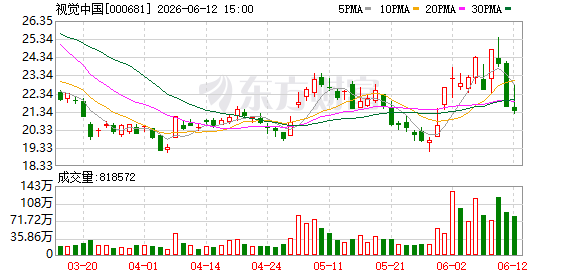

视觉(中国)文化发展股份有限公司向港交所提交上市申请书,独家保荐人华泰国际

据利弗莫尔证券信息显示,视觉(中国)文化发展股份有限公司已正式向港交所提交上市申请书,独家保荐人为华泰国际。 上市申请进展 此...