IDC报告:2026年Q1全球开放式耳机出货1067万台,同比增长39.9

IT之家 6 月 18 日消息,根据 IDC 昨日发布的《全球可穿戴设备市场季度跟踪报告,2026 年第一季度》,2026 年一季度全球耳戴市场出货 9,520 万台,其中开放式耳机出货 1,067 万台,同比增长 39.9%,占比达到 11.2%。

开放式出货占比持续攀升,增长超整体市场

报告数据显示,开放式耳机凭借差异化的佩戴体验,在蓝牙耳机品类中的出货占比正持续攀升。其同比增长率接近四成,显著快于耳戴市场整体增速。

2026年第一季度全球耳戴市场出货9,520万台,开放式出货1,067万台,占比11.2%。

耳夹式形态首次过半,稳固主流地位

品类结构上,耳夹式占比首次过半,稳固其主流产品形态的地位。这意味着在开放式耳机内部,耳夹式已成为最被市场接受的佩戴方式。

中国厂商主导,海外品牌加速入局

当前全球开放式耳机市场由中国厂商主导,海外品牌也正加速入局,行业竞争持续升温。多品牌角逐下,产品差异化与体验优化成为厂商争夺份额的关键。

AI技术注入动能,智能化成下一阶段竞争核心

报告同时指出,AI 技术为市场注入全新动能,智能化将成为下一阶段竞争核心。各厂商需要在AI能力与用户体验上持续投入,以应对日益激烈的竞争。

2026年第一季度开放式耳机市场报告:耳夹式形态占比超五成,中国市场贡献超六成出货量

根据IT之家获得的最新市场报告,2026年第一季度,开放式耳机市场呈现出显著的结构性分化。其中,耳夹式产品以54.3%的份额占据主导地位,同比增长超过10个百分点,已成为全球开放式耳机的主流形态。

耳夹式与耳挂式:主流与细分场景分化

报告指出,耳夹式耳机在开放式产品中的占比从去年同期显著提升,份额增幅超10个百分点,确立了其市场主流地位。与此同时,耳挂式耳机虽然同比销量增长11.8%,但市场份额有所回落。凭借佩戴稳定性优势,现阶段头部品牌主要将耳挂式产品聚焦于运动等细分场景。

颈挂式:骨传导技术深耕运动赛道

作为开放式领域成熟度最高的品类,颈挂式产品依托骨传导技术持续深耕运动赛道,并借助游泳等专属场景稳固市场定位。报告显示,该品类同比增长11.9%,增速保持稳健。骨传导技术通过颅骨将声音传递给听觉神经,而非通过耳道,因此用户在听音时仍能感知外界环境声音,适合运动场景使用。

报告数据显示,2026年一季度,耳夹式在开放式产品中占比54.3%,同比份额增幅超10个百分点。

区域市场:中国主导,全球多点开花

中国是全球开放式耳机起步最早、规模最大的核心市场,2026年第一季度出货量占比超过六成。美国、亚太(不含中国和日本)及西欧市场紧随其后,增长态势亮眼。中国厂商利用先发优势进行全球布局,凭借完善的供应链与多元化产品矩阵,持续抢占全球市场份额。

价格分层:50美元以下与100美元以上双轨竞争

市场主流集中在两个价格区间:50美元以下及100美元以上,分层竞争特征显著。这一格局反映出,消费者对开放式耳机的需求呈现两极分化——入门市场看重性价比,高端市场则追求更强功能与品牌溢价。

IDC报告:AI功能成手机营销亮点,中高端产品搭载端侧运算能力

根据IDC最新发布的行业报告,中国厂商已将产品搭载AI功能作为营销亮点,但不同价位段产品的智能化实现路径存在显著差异。优质体验目前集中于中高端产品线,入门级产品则依赖第三方云端大模型,相关功能主要依托手机App运行,不具备端侧实时运算能力。

入门级AI功能:云端驱动,办公场景为主

报告显示,入门级产品的落地场景以实时翻译、会议纪要等办公需求为主。这些功能通过云端API调用实现,数据处理需上传至第三方大模型服务器,用户端仅承担交互界面角色。缺乏端侧实时运算能力意味着对网络连接有较高依赖,响应速度与数据隐私保护能力相对有限。

端侧实时运算能力:指AI计算任务在设备本地芯片上直接完成,无需连接云端服务器,可实现更低延迟、更高数据安全性及离线可用性。

中高端产品:自研模型+端侧芯片,构建竞争壁垒

定位商务场景的厂商,搭配自研大模型与端侧处理芯片,将AI打造为核心竞争壁垒,而非常规附加功能。这类产品能在本机实现语音识别、图像处理等复杂任务的实时推理,用户无需依赖网络即可获得流畅的智能化体验。

手机品牌生态闭环:系统、模型、硬件三位一体

IDC指出,手机品牌凭借自有操作系统优势,整合自研大模型与终端硬件,构建“系统+模型+硬件”一体化生态闭环。该模式深度绑定用户使用习惯,有效强化用户粘性与品牌忠诚度。在该模式下,AI功能不再作为独立应用,而是渗透至系统底层,实现跨场景的智能协同。

AI渗透率仍待提升,品类智能化空间广阔

报告认为,目前全球市场中的AI功能整体渗透率有待提升,品类智能化升级仍拥有广阔发展空间。随着端侧处理芯片成本下降及自研模型成熟度提高,入门级产品的AI能力或将逐步向中高端靠拢,推动整体市场智能化水平上升。

相关文章

-

Android 17正式版发布后部分用户反馈Wi-Fi连接异常

Android 17正式版面向首批用户推送后,新系统在带来功能更新的同时,也被部分用户指出存在与Wi-Fi相关的异常情况。目前,...

-

OpenAI推出ChatGPT定时任务系统 增强AI主动服务能力

据CNMO科技消息,OpenAI近日宣布对ChatGPT进行功能升级,正式推出全新的“定时任务(Scheduled Tasks)...

-

威廉姆斯车队终止FW48核心开发 研发资源转向2027赛季项目

近日,威廉姆斯车队领队詹姆斯·沃尔斯对外确认,车队已正式结束FW48赛车的核心开发工作。团队内部的技术资源与人员配置正在进行针对...

-

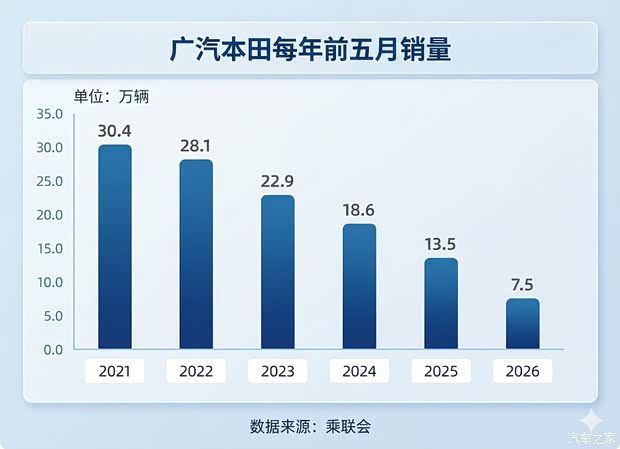

2026年5月中国乘用车销量榜前十无燃油车 前五月燃油品牌全线负增长

乘联会发布的2026年5月乘用车销量数据显示,月度销量榜前十车型已全面由新能源车型占据,前十位中未出现任何一款燃油车。 头部车型...

-

小鹏推出GX车型聚焦底盘技术

在当前市场环境下,车企普遍将产品向上突破作为核心发展路径。小鹏近期推出GX车型,将展示重点置于底盘系统等基础环节。 品牌升维与利...

-

海外品牌中型车插电混动与油电混动技术路线对比

传统燃油动力因使用感受与用车成本因素,市场竞争力呈现下滑趋势。当前,多家熟悉的海外品牌中型车已完成动力升级,全面引入电气化技术。...

-

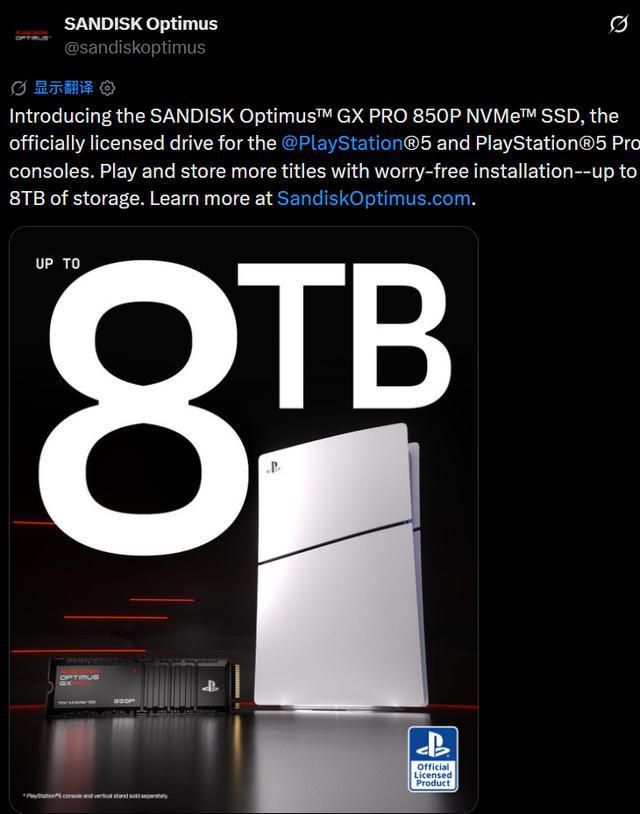

闪迪推出索尼官方授权PS5 SSD配件,扩展游戏主机存储容量

财联社6月18日讯(编辑 史正丞)当地时间周三,NAND大厂闪迪(SanDisk)推出一款获得索尼官方授权的SSD配件,专用于扩...

-

索尼半导体推出LYTIA L910传感器 搭载LOFIC技术

6月17日,外媒消息显示,索尼半导体正式发布LYTIA L910手机图像传感器,该产品搭载LOFIC技术。传感器尺寸为1/1.2...