中信证券研报:若霍尔木兹海峡6月下旬部分恢复,油轮龙头2026年二季度业绩有望创新高

中信证券近日发布研报,对霍尔木兹海峡通行前景及油运市场影响进行分析。研报指出,若该海峡在6月下旬实现部分恢复通行,VLCC(超大型原油船)船队运营效率将进入有效提升通道。

两阶段恢复路径与运价传导

研报将恢复进程划分为两个阶段。第一阶段,湾内燃油将首先流向东南亚等缺油地区,带动运价迎来阶段性高峰;现货差价、供应链通畅程度成为主要影响因素。参照4月17日至18日第一次交易通行恢复预期下的通行量和成交价,高运价有望外溢至其他航线。

“库存缺口持续累积或为未来一年重要边际变量。”——中信证券研报

第二阶段为补库存阶段,研报期待海湾产油国的放量与消费国补库存形成共振。库存缺口的持续累积被视为未来一年重要的边际变化变量。

业绩预期与估值拐点

基于上述逻辑,中信证券预计,到2026年第二季度,油轮龙头企业的季度业绩有望创出新高。同时,研报建议关注油运龙头的估值拐点。其中,VLCC(Very Large Crude Carrier)即载重吨位通常在20万吨以上的超大型原油船,是远距离原油运输的主要船型。

- 第一阶段:湾内燃油流向缺油地区,运价阶段性高峰,高运价外溢。

- 第二阶段:产油国放量与消费国补库存共振,库存缺口为关键变量。

- 时间节点:2026年第二季度油轮龙头业绩或创新高。

全文如下

伊美停战备忘录确认 油运行业关注海峡通行恢复及运价拐点

伊朗媒体15日报道,伊朗最高国家安全委员会当天凌晨发表声明,正式确认伊美停战谅解备忘录达成。若6月下旬霍尔木兹海峡部分恢复通行,VLCC船队运营效率将进入有效提升通道,市场预期第一阶段抢运将带来运价高峰,第二阶段补库存需求有望推动运价高位运行。

第一阶段:现货差价驱动运价外溢

根据新华社消息,伊朗最高国家安全委员会声明确认停战备忘录。若海峡部分恢复,第一阶段湾内燃油将首先流向东南亚等缺油地区。目前湾内外原油价差约为20-30美元/桶,高位现货差价促使油轮抢运。参照4月17日至18日第一次交易通行恢复预期时的通行量和成交价,高运价有望外溢至其他航线。

“美伊谈判博弈过程中海峡通行节奏存在不确定,但部分通行能力阶段性恢复的路径已渐清晰。”——引自相关行业报告(2026年4月27日)

第二阶段:补库存周期或致VLCC稀缺

自2026年3月海峡受阻以来,主要消费国库存加速消耗。日本政府已释放约8000万桶战略储备,5月继续释放额外3500万桶。美国SPR原油库存截至6月5日当周累计释放6587.2万桶,最近5周平均每周释放870.2万桶。IEA在5月月报中判断,若6月停火、海峡逐步放开,到2026年9月累计油品库存缺口将达9亿桶(包含IEA协调释放的4亿桶储备),不考虑释放储备时缺口为5亿桶。

假设开放后海峡释放原油400万桶/天,来回一个航次约30天,测算需要60条VLCC合规运力。供给强约束及停航挺价效应下,中期补库存周期中VLCC或成为稀缺资产。美伊冲突提升主要消费国“能源安全”诉求,油轮船队资产属性从“低回报的强周期”逐渐转向“刚需战略资产”。

运价数据支撑龙头业绩预期

据Clarksons数据,2026年3月至今VLCC运价均值(剔除冲突爆发后当周异常极值)为13.9万美元/天,环比增长约40%。FRO一季度业绩会信息显示,2026年第二季度FRO已锁定VLCC运价为181,700美元/天,远高于行业水平且锁定比例超过80%;Suezmax和Aframax运价环比分别增长81.4%和146.5%。据此测算,龙头油轮企业第二季度费率有望环比保持高增,业绩或再创新高。

IEA数据显示,IEA国家大部分原油库存净覆盖天数均值为141天,从战争爆发以来已持续106天。库存缺口持续累积成为未来一年油轮需求重要的边际变量,市场关注海峡通行曙光带来的估值拐点。

风险因素提示

- 补库需求低于预期

- 地缘冲突影响超预期

- 霍尔木兹海峡通行恢复低于预期

相关文章

-

6月16日:央行逆回购到期1530亿元 多项经济数据与论坛活动密集落地

6月16日,金融市场迎来多项关键事件,涵盖宏观数据发布、央行公开市场操作、上市公司动态及多场产业论坛。同日,国务院安委会办公室...

-

中信建投:碳排放管控收紧有望打开绿色甲醇市场空间

中信建投证券近日发布研报指出,随着“双碳”考核顶层设计的完善,地方政府的碳排放管控有望持续趋严。在此背景下,绿色燃料与绿色原料的...

-

美国空军B-52轰炸机坠毁 机上8人初步判定无人生还

美国加利福尼亚州爱德华兹空军基地于当地时间6月15日发布声明称,一架B-52轰炸机在起飞后不久坠毁,机上载有8人。初步迹象显示,...

-

矿产资源法实施条例》6月15日施行,36种矿产纳入战略性矿产目录

2025年6月15日,《矿产资源法实施条例》正式施行,金、钼、稀土、钴、锂、镓、锗、钨等36种矿产被纳入战略性矿产目录。该条例的...

-

我国首次实现丰度超99.99%硅-28同位素自主量产

中核集团消息,我国科学家在稳定同位素富集领域取得关键突破,首次成功实现丰度超过99.99%的硅-28同位素自主量产,产品关键指标...

-

六氟化钨月均价预期同比增236% 存储芯片扩产推升电子特气需求

受海外部分产能退出及下游存储芯片持续扩产影响,电子特气市场供需缺口扩大,推动产品价格进入上行通道。以六氟化钨为例,5N级6月份月...

-

6月15日沪深两市融资余额合计28674.74亿元 单日增加240.6亿元

6月15日,沪深两市融资余额合计28674.74亿元,较前一交易日增加240.6亿元。其中上交所融资余额报14617.67亿元,...

-

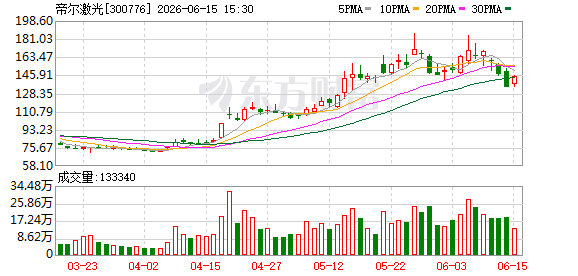

帝尔激光:TGV激光微孔设备已实现晶圆级、面板级交付

帝尔激光6月16日在互动平台披露,其TGV激光微孔设备目前已实现晶圆级、面板级设备交付。该设备主要面向玻璃基板精密通孔加工,在...