全球多家央行本周集中议息 美联储新主席沃什主持首次FOMC会议

本周,日本央行、美联储、英国央行、瑞士央行、挪威央行、瑞典央行等全球主要央行将密集公布利率决定,资本市场迎来新一轮政策信号考验。

美联储:新主席首秀 市场预期高度一致

北京时间6月18日凌晨2时,美联储将公布最新利率决议。这是凯文·沃什(Kevin Warsh)自5月22日宣誓就任美联储主席后,首次主持联邦公开市场委员会(FOMC)会议。

芝商所“美联储观察”工具显示,市场预测美联储维持3.50%—3.75%利率区间的概率超过98%。

所谓“美联储观察”工具,系芝加哥商品交易所基于联邦基金期货市场交易数据构建的利率预测模型,用于量化市场对美联储政策路径的预期。

日本央行:利率或触及三十年高位

日本央行于6月15日至16日召开政策会议。外界预期,日本央行有望将利率上调至1995年以来的最高水平。

从1995年至今的时间跨度来看,若此次加息落地,将意味着日本央行在长期宽松周期后迈出关键一步,其政策立场转向对亚太地区资本流动可能产生连锁效应。

多国央行同步决策

同一周内,英国央行、瑞士央行、挪威央行、瑞典央行也将陆续揭晓各自的利率动向。此前欧洲央行已实施加息,全球货币政策在主要经济体间的分化与协同,再度成为市场审视焦点。

本轮集中议息的背景之一,是中东地缘冲突出现缓和迹象,外部不确定性短期有所下降,令各国央行的决策窗口更为聚焦于本国通胀与增长数据。

美联储利率决议公布之际 市场关注点阵图调整与政策倾向

美国当地时间周三,美联储将结束为期两天的货币政策会议并公布最新利率决议。当前市场普遍预期本次会议将维持利率不变,但伴随决议一同公布的新版点阵图,以及美联储新任主席沃什在会后的首次公开表态,被视为判断未来政策走向的关键窗口。

点阵图变化或成边际信号

点阵图即美联储利率预测散点图,由每一位联邦公开市场委员会(FOMC)委员对未来联邦基金利率终值的匿名预测汇总形成,直观反映决策层内部对利率路径的看法分布。

今年3月公布的点阵图曾显示,更多委员预计2026年仍有一次降息空间。巴克莱银行预计,本次更新的点阵图中位数将整体上移25个基点,指向2026年维持利率不变、2027年仅降息一次、2028年继续按兵不动。

该行分析指出,如果最终点阵图呈现的是较长时间维持利率不变、明年仅小幅降息,而并非市场所担忧的进一步加息,那么对于市场而言,反而可能释放出边际偏鸽的信号。

通胀预测面临能源价格扰动

受能源价格上涨推动,美联储或明显上调短期通胀预测,同时小幅下调经济增长和就业预期。过去两个月,市场已逐步提高对收紧货币政策的预期,但多家国际投行认为,美联储更可能将近期由油价推动的通胀上升视为短期冲击,加息并非基准情景。

这一判断意味着,即便数据出现阶段性反复,决策层主动收紧政策的门槛依然较高。

沃什首次亮相受关注

除点阵图本身,美联储新任主席沃什在会后新闻发布会上的表态同样备受关注。作为量化宽松政策的长期批评者,沃什一直主张严格回归2%的通胀目标,并推动重新评估现有通胀框架。他曾指出,美联储过度依赖短期数据波动,需要建立更加稳定的政策框架。

市场将观察这位新任主席在首次公开亮相中,如何界定当前通胀风险与未来政策路径,以及是否展现出与此前不同的政策风格。

日本央行加息预期明确

日本央行于6月15日至16日召开货币政策会议。目前市场预期,日本央行将加息25个基点至1%。若最终落地,这将是日本政策利率自1995年以来的最高水平。

推动加息的主要背景是通胀压力持续升温。日本核心CPI预期已被上调至2.8%,中东局势导致的能源价格上涨持续推升输入型通胀。日本银行发布的公告显示,4月会议上已有三位委员支持加息,此后又有两位委员公开表达推进政策正常化的立场。

然而本次会议最大的变数并非是否加息,而是未来加息节奏。据新华社报道,日本央行行长植田和男因肝囊肿感染入院治疗,预计将住院两周左右,因此将缺席15日至16日举行的货币政策会议。这意味着市场难以直接从其新闻发布会表态中判断后续政策方向。

日元套息交易风险引关注

多方数据显示,日元套息交易——即借入低息日元投资高收益资产的策略——在2024年8月平仓潮后迅速重建,目前已回升至较高水平。一旦日本央行加息落地,同时美联储释放的鹰派信号低于预期,利差交易逻辑可能发生逆转,从而引发大规模平仓,放大跨市场波动风险。

多家央行本周密集决议

本周英国央行、瑞士央行、挪威央行和瑞典央行也将陆续公布利率决议。尽管多数机构预计上述央行将维持利率不变,但在通胀压力反复的背景下,其对未来政策路径的表述仍可能引发市场重新定价。

机构调整降息时点预期

对于美联储下一步动作,主流机构仍倾向于降息,但时间点有所推迟。瑞银将美联储首次降息预期从今年12月推迟至2027年3月,随后于同年6月再次降息。该机构认为,尽管美国5月CPI同比升至4.2%,但随着关税影响逐步消退,商品价格压力已经开始缓解。与此同时,平均时薪增速持续放缓,薪资驱动的通胀风险正在下降。瑞银据此判断,当前政策利率仍处于“温和限制”区间,加息门槛较高。

高盛同样认为美联储最终仍将走向降息,不过将原本预计于2026年12月和2027年3月实施的两次降息,分别推迟至2027年6月和12月。

相关文章

-

国家外汇管理局公布2026年5月银行结售汇数据 单月结汇16676亿元人民币

国家外汇管理局6月15日发布的最新统计显示,2026年5月份银行结汇与售汇分别为16676亿元人民币和14229亿元人民币。该数...

-

在岸人民币兑美元盘中升破6.76 创年初以来新高

6月15日,人民币汇率市场再现强势行情。在岸人民币兑美元盘中一度升破6.76关口,触及年初至今的最高点位,离岸人民币同步走高。...

-

合矿股份未按期披露2025年年报 公司及董事长被安徽证监局出具警示函

中国证监会安徽监管局官网6月15日公告,对安徽合矿环境科技股份有限公司(简称“合矿股份”)及其董事长张清桃采取出具警示函的行政...

-

2025年A股新增投资者1386.95万 期末总数突破2.5亿

中国证券登记结算有限责任公司(以下简称“中国结算”)最新发布的统计年报显示,2025年全年,A股市场新增投资者数量达到1386....

-

永大股份北交所首日收涨127%,年内IPO数量超去年全年

6月15日,永大股份正式在北交所敲钟上市,成为2026年以来第34家成功登陆北交所的企业。上市首日,该公司开盘大涨逾144%,...

-

银行理财市场现分化:部分产品提前终止,打新策略产品密集上架

近期,银行理财市场呈现出产品提前终止与打新策略产品密集上架并行的局面。这一现象反映出机构在资产配置与风险控制上的不同应对策略。...

-

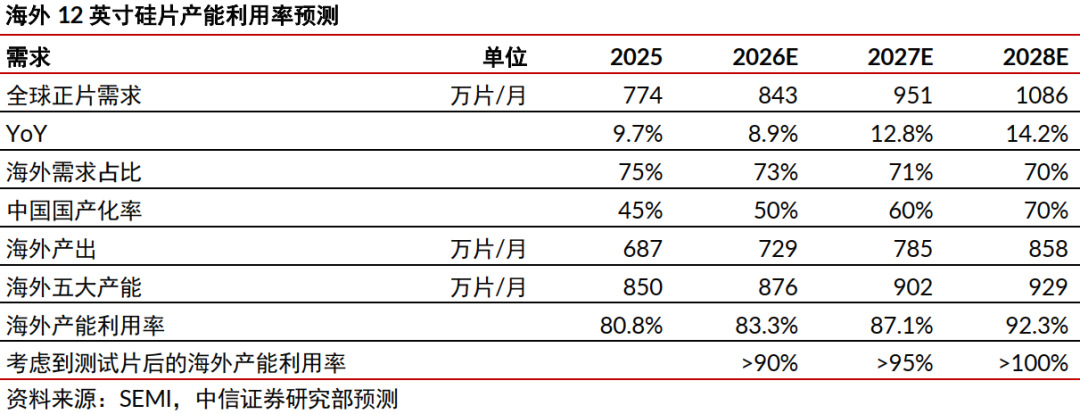

中信证券:2026年Q2硅片涨价落地,预计下半年国内外继续涨价

中信证券发布研报指出,2026年第二季度硅片涨价如期落地,并预计下半年国内外市场仍将延续涨价趋势。研报同时就产业供需格局给出判断...

-

中信证券研报:若霍尔木兹海峡6月下旬部分恢复,油轮龙头2026年二季度业绩有望创新高

中信证券近日发布研报,对霍尔木兹海峡通行前景及油运市场影响进行分析。研报指出,若该海峡在6月下旬实现部分恢复通行,VLCC(超大...