美联储新任主席沃什在华盛顿开启两天议息会议

当地时间6月16日,美联储为期两天的议息会议在华盛顿特区召开。这是凯文·沃什就任美联储主席后主持的首次货币政策会议。

按照日程安排,周三举行的新闻发布会将成为沃什履新以来,首次就通胀形势、就业市场及经济前景发表实质性公开讲话。

政策分歧与路径选择成焦点

此次会议议程除常规的利率决策讨论外,市场关注点还集中在美联储内部的政策立场协调上。主席沃什如何应对各方对通胀走势判断不一的分歧局面,将直接影响后续的政策沟通效果。

美联储作为美国的中央银行系统,核心职能包括制定货币政策、维护金融体系稳定并对金融机构实施监管。其议息会议决策对全球资金成本和资产定价具有广泛传导效应。

此外,沃什对于未来缩减资产负债表规模的具体路径设计,以及推动美联储治理机制改革等议题的初步构想,均被纳入本次会议的政策框架之中。

首秀背景与管理重心切换

这场新闻发布会作为沃什执掌美联储后的标志性公开亮相,其释放的政策信号将界定新一任领导层的管理重心。分析人士指出,在主要经济体宏观政策步调趋于分化的背景下,美联储的政策方向与节奏调整持续牵动国际金融市场波动。

沃什在内部意见协调与外部政策预期引导之间的平衡方式,将成为观察美联储决策透明度及行动一致性的重要窗口。

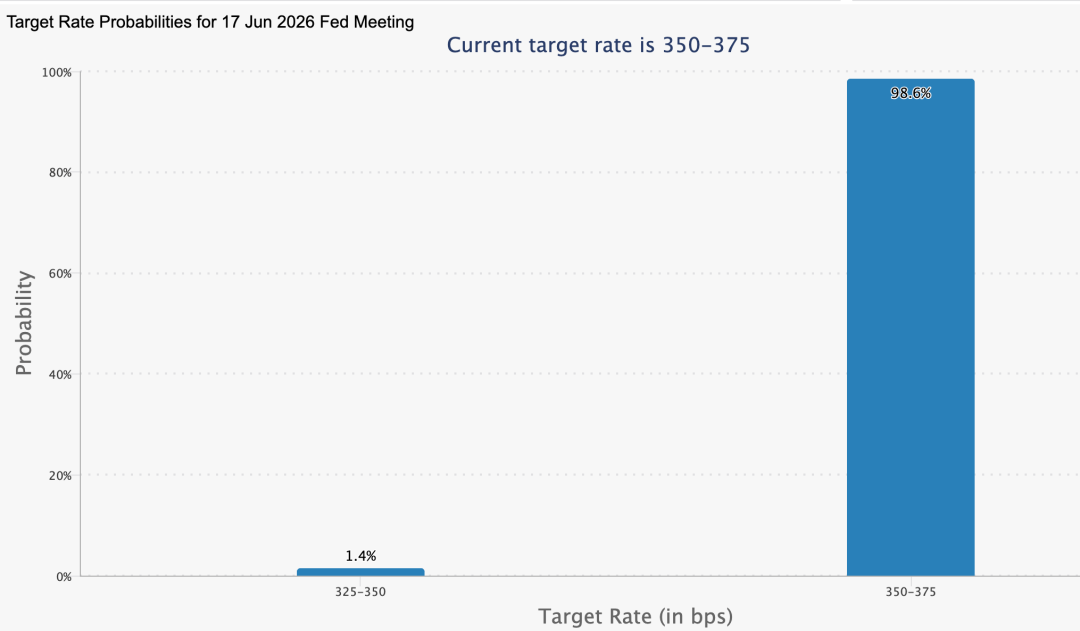

美联储6月会议临近 内部分歧加剧 降息倾向信号去留成焦点

在通胀数据创三年新高与劳动力市场持续强劲的双重背景下,美联储官员近期沟通口径进一步偏向鹰派,市场对即将召开的6月议息会议的关注焦点已从利率决议本身,转向政策声明中降息倾向信号的去留以及新领导层可能推进的沟通机制改革。

通胀与就业数据改变政策天平

本月以来公布的经济数据显示,面对美伊战事的冲击,美国通胀同比涨幅攀升,同时劳动力市场保持强劲。这一组合使投资者普遍认为,美联储将把重心放在抑制通胀上,加息倾向随之增强。

道富环球投资管理高级全球宏观策略师马文·洛表示:“理解美联储新领导层的政策反应函数,将是关键。如果出现我们所说的‘鹰派式按兵不动’,我认为这会让市场感到意外。”

德意志银行在报告中指出,随着通胀风险上升、劳动力市场下行风险消退,美联储此前为对冲就业市场风险而采取的偏宽松政策,如今已显得“防护过度”。其基准判断仍为美联储将长期按兵不动,但经济韧性凸显意味着后续加息风险正在抬升。

内部立场分歧明显

近期美联储官员的表态呈现明显分化。克利夫兰联储行长哈马克、达拉斯联储行长洛根、堪萨斯城联储行长施密德等鹰派官员越发担忧通胀将持续高于目标水平。哈马克支持短期维持利率不变,但强调若经济数据延续现有走势,美联储很快就需要采取加息行动。这一表述较此前立场更为明确。

偏鸽派官员方面,纽约联储行长威廉姆斯重申,当前货币政策已具备适度紧缩效果,短期内暂无加息或降息的明确必要。他指出,美国经济增长稳健、劳动力市场保持稳定,核心通胀仍存在下行压力。美联储理事巴尔也持观望态度,表示现有政策在一段时间内大概率将维持不变。

伦敦证券交易所集团(LSEG)数据显示,联邦基金利率期货反映市场预计美联储年底前仍有加息可能。摩根大通首席经济学家迈克尔·费罗利认为,沃什不会直白表态“考虑加息”,但很可能说不排除加息的可能性。

短期焦点:降息倾向信号是否删除

在市场普遍预期本次会议将按兵不动的前提下,最紧迫的短期议题是联邦公开市场委员会(FOMC)是否打算删除政策声明中向市场释放的降息倾向信号。在上一次会议中,三名委员会成员已投下反对票,主张停止释放此类信号。

所谓联邦公开市场委员会(FOMC),是美联储负责制定货币政策的决策机构,由12名成员组成,通过投票决定利率调整和公开市场操作。其会后发布的政策声明措辞调整,通常被视为政策转向的信号。

发布会面临多重解读议题

除了利率决议本身,每季度更新一次的短期经济展望(SEP)和利率点阵图也受到广泛关注。本次发布会有多项关键议题等待解读:沃什如何评估关税对商品物价的冲击;本轮油价冲击是否会持续并扩散至全产业链;近期房租降温带来的通胀缓和效应是否已经见顶。

投资者还希望了解沃什的政策目标,以及他可能如何重塑美联储。Threadneedle固收宏观组合经理阿尔-侯赛尼表示,此前沃什一直谈论资产负债表、央行沟通策略,但关于通胀演变逻辑、当前货币政策立场这类核心问题几乎一无所知,本次发布会将首度揭开谜底。

沟通机制改革酝酿中

沃什正在酝酿调整美联储的沟通方式或政策指引机制,这一动向与市场对本次会议的具体关注形成呼应。宏利投资管理发达市场固定收益主管杰夫·吉文分析称:“如果政策更依赖数据、而美联储不再给出明确的政策意图指引,那么每一份经济数据的发布都会受到更多关注,市场波动也可能较过去几年有所加剧。”

沃什在今年4月的提名听证会上曾表示:“坦白说,现任美联储主席及委员会其他央行官员发言过于频繁。我始终认为,探寻真相远比反复表态更重要。召开新闻发布会,就应当发布有价值的关键信息。”

总体来看,他主张提升信息透明度,同时缩减总体沟通频次。其理想中的运作模式是:不再由主席在会前引导联邦公开市场委员会成员达成统一意见,而是让各方在会议上充分辩论、共同敲定政策。

不过,前美联储副主席克拉里达指出,美联储12位地区联储行长拥有独立发声的权利,不可能让所有人都闭口不言,这也是支持保留每次会议后召开发布会的一大理由。

点阵图机制与前瞻指引的反思

对于美联储官员匿名预估联邦基金利率的“利率点阵图”机制,沃什持批评态度。该机制是美联储每季度发布的经济预测摘要的一部分,每位FOMC成员以匿名方式标注其对未来联邦基金利率水平的预测,形成分布图。

沃什认为,正是这一机制导致疫情期间美联储未能迅速出台举措抑制通胀,因为官员们会执着于此前的预测,迟迟不愿调整。2004年时任美联储主席伯南克提出的“镜中迷宫困境”同样映射当前问题:政策制定者过度引导市场形成预期后,倒逼央行不得不兑现承诺,即便相关政策本身并不合理。

前圣路易斯联储主席詹姆斯·布拉德透露,美联储内部已探讨多项优化点阵图机制的方案,包括延后发布利率预测或仅公布工作人员预测。但利率预测文件需由联邦公开市场委员会全体商议确定,沃什无法单方面修改。外界普遍判断,相关举措大概率会循序渐进落地。

(文章来源:第一财经)

相关文章

-

全球多家央行本周集中议息 美联储新主席沃什主持首次FOMC会议

本周,日本央行、美联储、英国央行、瑞士央行、挪威央行、瑞典央行等全球主要央行将密集公布利率决定,资本市场迎来新一轮政策信号考验。...

-

国家外汇管理局公布2026年5月银行结售汇数据 单月结汇16676亿元人民币

国家外汇管理局6月15日发布的最新统计显示,2026年5月份银行结汇与售汇分别为16676亿元人民币和14229亿元人民币。该数...

-

在岸人民币兑美元盘中升破6.76 创年初以来新高

6月15日,人民币汇率市场再现强势行情。在岸人民币兑美元盘中一度升破6.76关口,触及年初至今的最高点位,离岸人民币同步走高。...

-

合矿股份未按期披露2025年年报 公司及董事长被安徽证监局出具警示函

中国证监会安徽监管局官网6月15日公告,对安徽合矿环境科技股份有限公司(简称“合矿股份”)及其董事长张清桃采取出具警示函的行政...

-

2025年A股新增投资者1386.95万 期末总数突破2.5亿

中国证券登记结算有限责任公司(以下简称“中国结算”)最新发布的统计年报显示,2025年全年,A股市场新增投资者数量达到1386....

-

永大股份北交所首日收涨127%,年内IPO数量超去年全年

6月15日,永大股份正式在北交所敲钟上市,成为2026年以来第34家成功登陆北交所的企业。上市首日,该公司开盘大涨逾144%,...

-

银行理财市场现分化:部分产品提前终止,打新策略产品密集上架

近期,银行理财市场呈现出产品提前终止与打新策略产品密集上架并行的局面。这一现象反映出机构在资产配置与风险控制上的不同应对策略。...

-

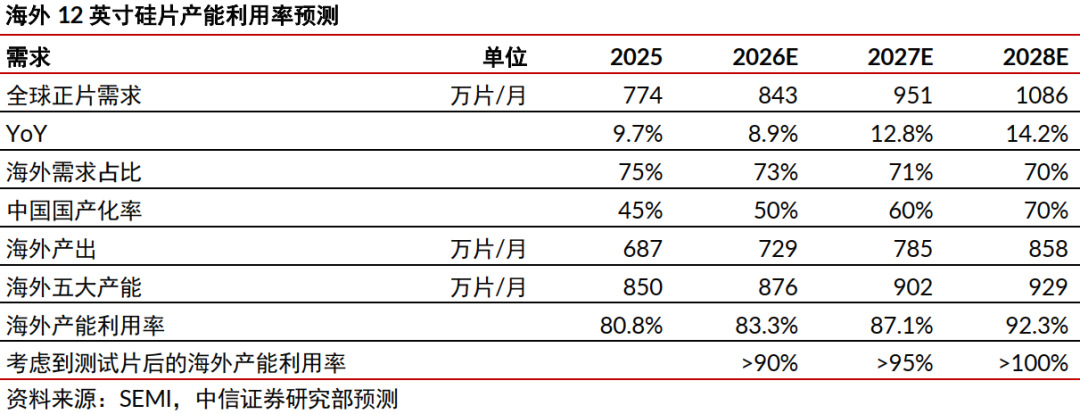

中信证券:2026年Q2硅片涨价落地,预计下半年国内外继续涨价

中信证券发布研报指出,2026年第二季度硅片涨价如期落地,并预计下半年国内外市场仍将延续涨价趋势。研报同时就产业供需格局给出判断...