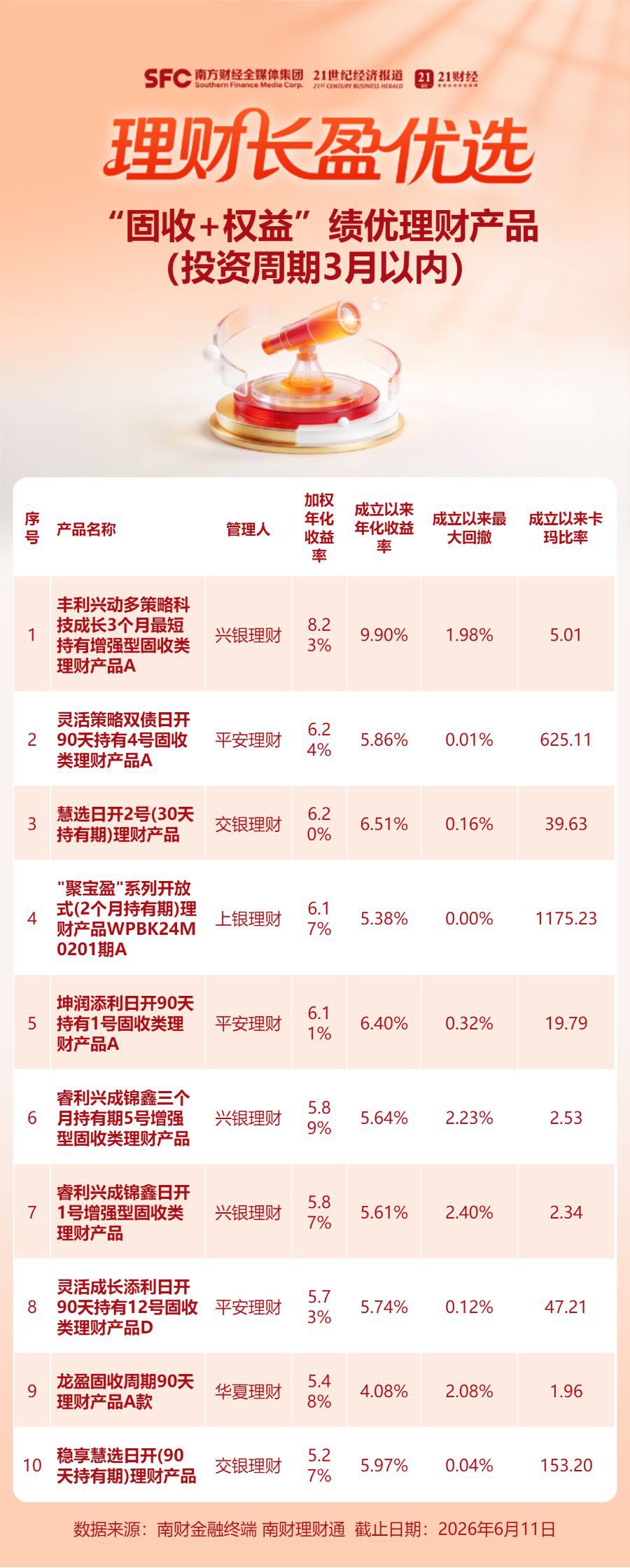

安德利拟斥资6亿至8亿元收购甬强科技控制权 股价三日录得三连板

6月16日,主营浓缩果汁的安德利(605198.SH)股价连续三个交易日涨停,刷新上市以来最高点。此前一日晚,该公司披露与交易对手方签署股权转让框架协议,拟通过自有或自筹资金收购甬强科技控股权,交易对价预计落在6亿元至8亿元区间。

交易对手持股结构明确 资金对价区间已定

今年5月中旬,延江股份终止收购甬强科技98.54%股权的计划。标的资产出让控制权意向并未中断,安德利随即切入。

公告显示,目标股东JIANGQI HE与QIANG YUAN系一致行动人,该概念指投资者通过协议或其他安排,在行使公司表决权时采取相同意思表示的群体。两人合计直接持有目标公司36.16%股权,JIANGQI HE通过宁波源路载科技合伙企业(有限合伙)间接控制6.80%股权,双方合计掌控42.96%表决权,构成控股股东及实际控制人。

三位股东已作出配合承诺,将协助对接其余股东以推进控制权交割。

标的盈利情况披露 监管工作函快速下发

甬强科技2025年实现营业收入2.24亿元,当期净利润录得-0.67亿元;2026年一季度营业收入为0.43亿元,实现净利润192.71万元。

标的资产主营电子信息互连材料的研发、生产与销售,与安德利现有果汁主业不存在业务协同。收购公告披露当晚,上交所向安德利公司及董事、高管、控股股东和实际控制人下发监管工作函,要求就交易相关事宜进行说明。

主业经营面临调整 题材炒作短期主导定价

浓缩果汁赛道当前受上游原料价格波动与下游终端需求变化双向挤压,行业营收结构高度依赖海外市场。

随着海外需求放缓与国内市场规模收缩,头部企业普遍面临增长瓶颈。涉足半导体领域成为相关公司拓展业务的应对策略。

此次跨界收购仍处框架协议阶段,尚未最终敲定。二级市场资金依托半导体板块高景气属性进行定价,短期股价涨幅已覆盖远期业绩兑现空间,基本面支撑力度相对有限。

安德利国投中鲁启动半导体资产重组 跨界投资额超60亿元

浓缩果汁行业龙头企业安德利与国投中鲁相继启动重大资产重组,将核心资产投向半导体厂房设计与算力中心建设领域。两项交易涉及对价及募资规模合计逾60亿元,标志着传统农业加工企业向硬科技赛道的大规模跨界转型。

巨头跨界重组布局电子信息服务

国投中鲁(600962.SH)自去年6月起推进重组,拟发行股份作价60.26亿元收购中国电子工程设计院100%股权。该标的聚焦半导体厂房与算力中心工厂的设计建造。安德利方面则计划以6亿元至8亿元的对价区间完成对甬强科技的收购。

两家企业分别代表民营与国资阵营,其跨界动作印证了电子信息服务领域的增长预期。行业数据显示,2023年至2025年国内浓缩果汁市场年均复合增速为6.2%至7.1%,其中实物销量年均增速仅为2.1%,增量空间已显著收窄。

主业增长承压驱动战略转向

传统浓缩果汁加工技术壁垒偏低,盈利受上游鲜果价格波动与海外供需变化双重影响。下游餐饮与饮品巨头受全民减糖趋势冲击,终端产品销量放缓直接导致上游采购量收缩。

2025年,统一企业中国饮品业务收入增速降至1.2%,百胜中国旗下高糖果味饮料销量增速同步走低。国投中鲁2023年营业收入大幅下滑,2024年营收回升但归母净利润近乎腰斩,2025年营收再度转负,综合毛利率由22.73%降至16.74%。安德利近三年营收经历收缩、反弹、回落,综合毛利率从2023年的32.99%下滑至24.26%。

业绩数据的持续承压,构成企业跳出农业周期瓶颈、培育新利润增长点的直接动因。终端需求疲软层层传导至上游,成为果汁龙头跨界高景气赛道的核心背景。

跨界协同与资金压力并存

安德利截至2026年3月末账面货币资金与交易性金融资产合计7.17亿元,本次交易对价将占用公司绝大部分可动用资金。甬强科技目前处于产能爬坡阶段,后续需持续投入研发与资本开支,短期内难以实现自我造血。

国投中鲁以发行股份结合配套募资不超过17.26亿元的方式完成收购。以2024年财务数据测算,标的资产总资产与营业收入规模分别达到收购方的五倍以上与三倍。依托同一控股股东国投集团资源,国投中鲁后续整合难度相对可控。

新业务体量远超原有主业,公司资源与管理重心将向半导体相关业务倾斜,传统果汁主业存在被边缘化的风险。双主业布局理论上可对冲单一行业周期波动,但大额商誉构成潜在财务隐患。

重组采用发行股份支付对价并配套募资的组合流程。配套募资定向用于标的企业经营,该设计旨在缓解收购方当期现金流压力。标的资产规模超收购方五倍的结构性特征,要求控股股东提供后续资源整合协同。市场端亟待通过多元化布局与成本精细化管控稳住海外基本盘,为长期科技投入夯实现金流底盘。

相关文章

-

67只新股上市首日均价涨幅达260.19% 打新策略理财产品年化收益均值4.1

截至6月16日,Wind数据记录显示,年内已上市的67只新股上市首日均价相对发行价涨幅平均值录得260.19%。其中53只新股涨...

-

百胜中国以12亿美元收购必胜客中国大陆业务 预计2026年三季度完成

2026年6月16日,百胜餐饮集团宣布以27亿美元总价分两笔出售必胜客业务。私募股权公司LongRangeCapital以约1...

-

拟增医疗器械线上服务,敷尔佳求变

面对业绩下行,“医美面膜第一股”敷尔佳正在寻求新的突围方向。敷尔佳在最近的公告里表示,公司第二届董事会第十九次会议审议通过了《关...

-

日本央行6月16日将政策利率上调至1.0

6月16日,日本央行结束为期两天的货币政策会议,正式公布利率调整决定。该行将政策利率从0.75%提升至1.0%。此次调整标志着日...

-

英国4月经济数据录得萎缩 分析师预测未来数季度将步入低增长区间

6月16日,新华财经伦敦报道指出,英国经济在4月份出现萎缩,该结果与市场此前的普遍预期一致。 核心指标回落与成本压力交织 宏观数...

-

亚瑟士拟于2027年1月1日分拆鬼冢虎至OT集团独立运营

日本专业运动品牌亚瑟士披露业务重组计划,旗下高端生活方式品牌鬼冢虎将于2027年1月1日剥离至新设全资子公司OT Group。...

-

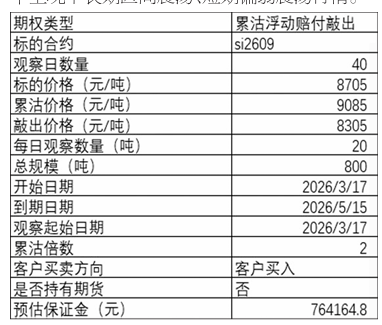

某贸易商运用场外累沽期权方案实现工业硅库存降本增效

近年来,全球能源体系正加速向绿色低碳转型,产业升级步伐不断加快。工业硅作为连接上游矿产与下游新材料的关键中间品,在光伏、有机...

-

影石创新发布Luna Ultra相机 大疆就6件专利提起诉讼并推出Pocket 4P

2026年夏季,影石创新(688775.SH)在海外市场的业务动态呈现产品与技术博弈并行的特征。6月9日,该公司在美国洛杉矶完成...