美联储周三公布利率决议市场预计维持不变 城堡证券上调加息预期

美东时间周三,美联储将公布最新的利率决议。市场普遍预计该央行将按兵不动。

通胀数据回升触发市场定价调整

随着美国CPI通胀时隔三年重返“4”字头,宏观价格指标的变化直接牵动资本市场神经。消费者物价指数作为衡量货币购买力变动的核心经济指标,其阶段性反弹促使资金重新评估未来货币政策的走向。

机构预期与做市商角色解析

作为华尔街顶级做市商城堡证券(Citadel Securities)对美联储加息的预期正不断增强。做市商是指在金融市场中为特定资产持续提供双向报价,承担流动性供给职能的交易机构,其仓位变化往往反映市场前沿的资金博弈痕迹。该机构观点的转向,标志着部分专业资金开始对年内货币政策收紧路径进行重新定价。

投资者当前最关心的问题之一是:美联储今年会加息吗?

- 决策时间节点:美东时间周三公布最新利率决议

- 市场主流共识:预计美联储将按兵不动

- 核心触发变量:美国CPI通胀数据时隔三年重返4%区间

- 机构前瞻指标:城堡证券上调年内加息概率预期

通胀数据的结构性变化可能延缓短期降息预期兑现的节奏,进而影响美元资产的风险溢价与全球资本配置周期。

城堡证券与PGIM预测美联储年内或加息三次 核心通胀目标超百分之三

美伊宣布达成结束冲突的临时和平协议后,国际油价有所回落。

城堡证券宏观策略主管弗兰克·弗莱特指出,战争期间累积的通胀压力已变得根深蒂固。该机构最新表示,随着通胀范围扩大,且粘性不断增强,美联储9月重启加息的可能性正越来越大。美国资管巨头PGIM日前预计,美联储今年将加息三次。

通胀动因与政策立场推演

弗莱特在致客户报告中列出物价上涨压力持续存在的多项动因。宽松的金融条件、持续的供应链扰动、走强的劳动力市场以及人工智能投资增加正共同作用。

美联储主席凯文·沃什周三可能在他主持的首场政策会议上采取更为鹰派的立场。今年9月、12月以及2027年3月均存在加息窗口。

经济预测与市场定价偏离

利率互换合约显示,市场预期美联储9月加息的概率仅为约三分之一。政策制定者将公布更为鹰派的经济预测。至少有五位官员可能在点阵图中纳入加息预期,同时预测2026年核心通胀率高于3%,且小幅下调失业率预估。

消费者价格指数中越来越多分项指标年化涨幅超过3%。劳动力市场已显现通胀压力加剧的迹象,周期性行业薪资增速大幅加快。

规则测算与资产波动预警

泰勒规则系指将利率政策与通胀及失业率挂钩的测算模型,该机构依据该模型推演得出路径。根据前述预测组合测算,年内加息75个基点指向最优政策路径。

美联储最早可能在7月转向紧缩政策立场,从而为9月加息铺平道路。城堡证券EMEA固定收益销售主管Nohshad Shah指出,当前顽固的高通胀、走强的劳动力市场以及居高不下的油价,均表明美联储最早可能在9月加息。

随着美联储逐步迈向潜在的加息周期,且投资者对人工智能的经济影响愈发审慎,风险资产将面临动荡。由人工智能驱动的投资、强劲的消费者支出、财政刺激以及稳固的劳动力市场,均构成使经济热度超出预期的推动力。

“现有证据表明,政策理应明确转向鹰派方向。我们认为,沃什将选择维护通胀信誉,而非去迎合市场此前偏鸽派的预期。”

- 机构预测组合已显著超出当前市场定价水平。

- 交易员们已放弃对今年降息的预期,但远未计入今年加息三次或加息75基点的紧缩周期。

- PGIM基准预期显示美国经济正在过热,增长高于趋势水平且通胀仍高于美联储2%的目标。

相关文章

-

英伟达支持Coherent扩建得州晶圆厂 聚焦6英寸磷化铟产能

当地时间6月16日,英伟达宣布其战略投资企业Coherent于美国得克萨斯州Sherman举行工厂扩建奠基仪式。该基地将重点扩...

-

Anthropic旗下Fable与Mythos 5模型暂停全量用户访问,企业转向可下载架构与开源方案

财联社6月17日讯,上周五,人工智能初创公司Anthropic的顶级模型Fable和Mythos 5暂停所有用户的访问。 以遵守...

-

证监会主席吴清:科创板第五套标准适用范围扩大至人工智能大模型行业 A股科技板块市值占比超三成

6月17日,在2026陆家嘴论坛开幕式上,中国证监会主席吴清表示,科创板将第五套标准适用范围将扩大至人工智能大模型行业。 科技板...

-

证监会主席吴清6月17日披露A股科技企业市值占比及AI资本市场指导意见安排

6月17日,在2026陆家嘴论坛开幕式上,中国证监会主席吴清表示,将适时发布规范发展资本市场人工智能的指导意见。 A股科技板块市...

-

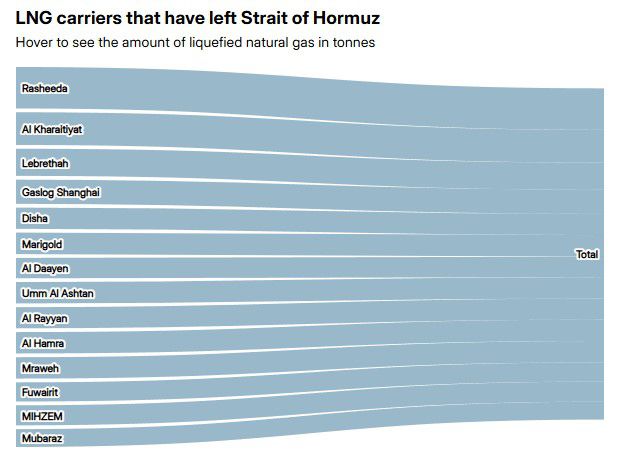

波斯湾滞留LNG运输船筹备撤离霍尔木兹海峡

随着美伊协议落地时间临近,各类滞留波斯湾的船舶都开始筹划撤离霍尔木兹海峡,其中就包括一些造价昂贵的液化天然气(LNG)运输船。...

-

台积电公开玻璃基板验证计划 6月17日A股相关概念股多股涨停

6月17日早盘,玻璃基板概念板块出现集中异动。美迪凯开盘5分钟内触及20%涨幅限制,京东方A封住涨停板,总市值逼近2500亿元。...

-

央行、发改委、金融监管总局、证监会等联合印发

...

-

智谱AI于6月17日开源旗舰模型GLM-5.2并适配多款国产算力平台

6月17日,智谱AI正式上线并开源新一代旗舰模型GLM-5.2。该版本聚焦长程任务场景,核心特性涵盖1M无损上下文与强化Cod...