瑞华泰等五家A股上市公司6月17日披露交易异常波动公告回应五大概念

6月17日晚间,瑞华泰、中材科技、中国巨石、国瓷材料、双星新材等多家A股上市公司集中发布股票交易异常波动或风险提示公告。上述企业针对印制电路板、多层陶瓷电容器、电子布、存储芯片、光模块等市场热点方向进行了统一回应。

瑞华泰明确未新增相关领域重大客户

瑞华泰于当晚发布股票交易风险提示公告,针对市场近期高度聚焦的印制电路板、存储芯片及光模块相关概念作出专项说明。公司强调,当前所处的市场环境、行业政策及竞争格局均未发生重大变化。针对投资者关切,企业明确表示近期未在上述领域新增重大客户,亦未获取新增大额订单。

“公司当前所处的市场环境、行业政策及竞争格局均未发生重大变化,近期未新增上述领域重大客户,亦未获取新增大额订单。”

概念界定与披露逻辑拆解

素材文本对PCB与MLCC进行了字面界定,分别指代印制电路板与多层陶瓷电容器。企业在面对市场高频关注题材时,需就客户拓展、订单获取及行业环境变化进行专项说明。此类风险提示公告的密集发布,反映了板块内部热度分化,企业通过明确业务现状以稳定市场交易预期。

- 五家上市公司均围绕电子材料及相关元器件概念进行风险提示或异常波动说明。

- 瑞华泰在公告中划定业务边界,澄清未涉及新增大额订单及重大客户拓展。

- 市场关注焦点集中在印制电路板、存储芯片、光模块、电子布及多层陶瓷电容器。

瑞华泰6月17日涨停报60.30元 总市值达108.5亿元

6月17日收盘,瑞华泰股价实现20厘米涨停,收盘价定格于60.30元/股,公司总市值同步攀升至108.5亿元。

产业链定位与业绩传导逻辑

针对近期市场关注,瑞华泰就主营业务结构作出说明。公司核心业务聚焦于高性能聚酰亚胺薄膜的研发、生产及销售环节。

从产业分工来看,上述材料处于供应链上游前端。该环节距离终端应用层级较远,且材料成本在终端产品综合成本中占比较低。

基于披露的产业路径,上游薄膜材料的需求扩张需穿透制造环节才能形成业绩兑现。这一传导机制决定了终端领域的需求波动,难以直接等同于上游企业的营收跃升。

截至6月17日收盘,瑞华泰“20cm”涨停,报60.30元/股,总市值为108.5亿元。

- 上游原材料供应商的产能释放节奏,通常需匹配下游终端产品的迭代周期。

- 当前供应链的层级分布客观上延长了业绩反映的滞后性。

中材科技等回应电子布概念:相关产品营收占比不足2.1%

电子布作为印制电路板(PCB)上游核心原材料,近期引发资本市场关注。6月17日晚间,中材科技、中国巨石、泰坦股份等企业针对该概念发布回应公告。中材科技在股票交易异常波动公告中明确,旗下子公司泰山玻纤生产的特种纤维布产品受市场追捧,但整体业绩贡献度有限。

营收结构与产能数据

公告披露的财务数据显示,2025年泰山玻纤共销售特种纤维布产品1917万米,实现销售收入6.28亿元。该板块收入占公司全年营业收入的比例为2.08%,对泰山玻纤自身营收的占比达到6.94%。中材科技强调,公司特种纤维布产品价格保持平稳,整体经营情况未发生重大变化。

2025年泰山玻纤特种纤维布产品销量为1917万米,对应销售收入6.28亿元,占公司全年营收2.08%。

在建项目逻辑与参与主体属性

针对产能扩张规划,中材科技梳理了近期披露的项目清单。公司分别于2025年4月与8月公告了三项纤维布产能建设计划,涵盖年产3500万米特种玻纤布、年产3500万米低介电纤维布及年产2400万米超低损耗低介电纤维布项目。

泰山玻璃纤维有限公司为泰山玻纤的运营主体,中材科技为母公司及公告披露方。低介电与超低损耗为材料电气性能参数,当前三类项目均处于建设阶段,尚未建成投产。

- 泰山玻纤特种纤维布属于PCB基础材料之一,市场已将其纳入相关概念范畴。

- 在建的三项纤维布产能项目尚未竣工,短期业绩贡献以现有产线为主。

PCB产业链上游材料价格体系保持稳定,企业产能交付节奏将直接决定后续市场份额的分配效率。截至6月17日收盘,中材科技股价报82.41元/股,单日涨幅达10.00%,公司总市值录得1383亿元。

中国巨石、泰坦股份及国瓷材料等六家公司披露电子布与MLCC业务进展 涉2025年营收占比及研发节点

6月17日晚间,中国巨石、泰坦股份、国瓷材料、宏达电子、昀冢科技与双星新材集中发布相关业务进展与风险公告,明确各公司在电子布及MLCC领域的实际经营数据与产品应用边界。

电子布业务规模与交付节点明确

中国巨石披露2025年电子布销量达10.62亿米,该项业务占当年营业收入比例为17.77%。公司明确当前产品矩阵仅限普通布与薄布系列,低介电等特种电子布尚未形成实际订单与收入。

泰坦股份同步提示,其常规电子布织机订单金额仅占2025年营业收入的2%,设备尚未完成交付,财务层面未确认相关营业收入。公司声明未涉及LOW-DK、Q布等细分机型的销售。

MLCC产业链企业披露研发阶段与财务影响

伴随多层陶瓷电容器概念活跃,多家相关企业于6月17日披露业务实质。国瓷材料指出,其多层陶瓷基板当前主要对接AI数据中心需求,但产品仍处联合研发阶段。相关项目未产生批量订单,后续验证及量产可能性存有一定不确定性。

该公告发布前,国瓷材料6月17日收盘价为78.50元/股,单日涨幅16.42%,总市值录得782.7亿元。

宏达电子说明,市场关注的民用电子元器件业务中,主要产品为钽电容器、陶瓷薄膜电路及SLC产品。民用MLCC业务体量处于极小状态。

截至2025年年底,宏达电子的民用电子元器件收入占营业收入的比例约为18.04%,在相关民用市场的业务尚处于开拓期。

截至2025年年底,民用电子元器件收入占公司总营业收入比例约为18.04%,相关市场拓展工作尚处初期,对整体业绩拉动有限,业务推进存在一定变量。

昀冢科技披露,其MLCC产品应用范围覆盖智能手机、PC电脑及可穿戴智能设备,暂未切入车规安全系统与AI算力服务器赛道。该业务具备前期资金投入规模大、投资回报周期长等特征,目前财务表现处于亏损区间。

项目后续产能爬坡与释放节奏将受设备调试、工艺优化、原材料供应及终端市场需求等多重变量制约,释放进度存在不及预期可能。

双星新材表示,MLCC离型膜项目当前处于培植建设阶段,受客观因素影响,相关产品毛利率呈现负值。2025年该项目产生的收入占公司营业收入比例约为0.3%,对公司整体业绩影响幅度较小。

该产品主要流向消费电子与汽车电子领域,因AI算力相关产品技术门槛较高,公司暂未布局该细分应用场景。

业务口径解读与市场逻辑

多层陶瓷电容器(MLCC)在该批企业披露的业务范畴中,主要应用于智能手机、PC电脑、可穿戴设备、汽车电子及AI数据中心等终端。从各公司披露的财务与研发进度来看,相关产品普遍处于联合研发、产能培植或市场推广初期阶段。2025年相关业务收入占上市公司总营收的比例介于0.3%至18.04%之间,多数企业明确产品尚未完成交付或批量验证,财务层面未确认收入或毛利为负,产业化落地节奏与概念热度存在客观偏差。

多家企业集中提示业务进度与财务影响,反映出相关新材料与元器件赛道在概念热度与实际产业化落地之间存在明确的节奏差异。

相关文章

-

中国液冷数据中心2025年市场规模达159.8亿元 2028年预计突破470亿元

研究机构赛迪顾问最新发布的《2025—2026年中国液冷数据中心市场报告》显示,2025年中国液冷数据中心市场规模已达159.8...

-

字节跳动拟采购至少5万颗AI芯片 天数智芯或成第三家供应商

字节跳动正与天数智芯讨论采购至少5万颗AI芯片,主要用于推理工作。 供应链序列与供应商定位 若交易达成,天数智芯将成为华为和寒武...

-

建滔积层板6月16日宣布FR-4覆铜板涨价15% 年内累计上调超50

6月16日,全球覆铜板(CCL)龙头建滔积层板正式执行产品价格调整策略。 此次调价覆盖所有厚度的FR-4覆铜板及PP半固化片产品...

-

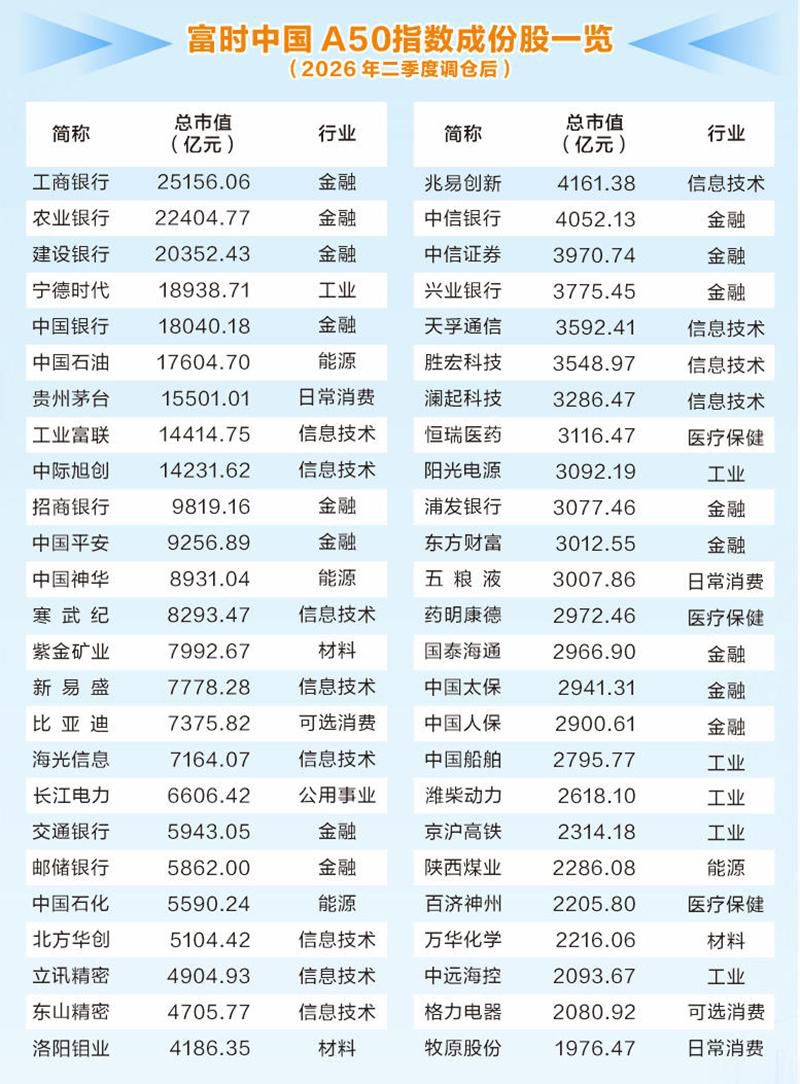

富时中国A50指数二季度调仓6月18日生效 信息技术标的扩容至12只

6月18日收盘后,富时中国A50指数(下称“A50指数”)今年二季度调仓将正式生效。该指数由国际权威指数商富时罗素编制,样本选...

-

4家上市公司6月22日起撤销退市风险警示 部分公司扣非净利润仍存亏损

6月22日起,ST金比、ST星光、ST新研与ST天山正式撤销退市风险警示,完成相关标识变更程序。该四项公告均于6月17日晚集中披...

-

6月以来电解液长协签约量攀升 两家电池厂锁单逼近180万吨

6月份以来,电解液赛道出现集中签约态势。宁德时代先后与新宙邦、永太科技完成协议签署,楚能新能源同步扩大与天赐材料的合作体量。两家...

-

尼吉康全线调涨铝电解电容价格 算力机柜功耗突破300kW驱动需求增长

日本铝电容大厂尼吉康(Nichicon)宣布全线调涨铝电解电容价格。该决策直接回应当前供应链的供需状态。公司明确,部分产品订单量...

-

公募基金今年以来累计自购3341次 净申购额达75.99亿元

在市场持续震荡的背景下,公募基金自购节奏并未放缓。据公募排排网统计数据,截至6月16日,今年相关机构累计实施自购行为3341次,...