餐饮连锁化推动调味品定制赛道升温,企业加速从幕后走向台前

在家庭消费端竞争日趋激烈的背景下,调味品行业正将餐饮渠道视为新的增长引擎。随着餐饮连锁化进程加快,专门服务于餐饮企业的调味品定制企业,其角色正从“幕后英雄”逐渐进入公众视野。

餐饮连锁化驱动定制需求

当前,餐饮市场的连锁化趋势持续强化,这为调味品定制企业带来了新的市场机遇。连锁餐饮品牌对于菜品口味的一致性、稳定性和标准化有着严格要求,这直接推动了对定制化调味品的需求增长。

业内人士指出,餐饮渠道已成为调味品行业各大厂商争夺市场份额的关键领域。

定制调味品的“幕后英雄”角色

这类企业通常不为普通消费者所熟知,但其产品深度嵌入餐饮后厨,是保证连锁餐饮出餐效率和口味统一的重要一环。它们根据餐饮企业的具体需求,研发和生产专属的复合调味料、酱料等产品。

在餐饮连锁化浪潮中,定制调味品企业不仅提供产品,还协助餐饮品牌解决菜品研发、供应链管理等问题,其行业地位正在逐步提升。

行业竞争格局与前景

随着更多调味品企业将目光投向餐饮端,定制化业务的竞争也将加剧。能够提供高效研发、稳定产能和强大供应链服务的定制企业,有望在市场中占据更有利的位置。

- 定制调味品主要服务于连锁餐饮、中央厨房等B端客户。

- 其核心价值在于帮助餐饮企业实现菜品口味的标准化与后厨运营的降本增效。

从行业整体来看,调味品定制企业从“幕后”走向“台前”,标志着其市场价值被重新评估,也预示着整个产业分工的进一步细化。

聚慧食品向港交所递交上市申请 拟成为餐调定制第一股

6月17日,聚慧食品科技有限公司正式向港交所主板提交上市申请,中信建投国际担任独家保荐人。若成功上市,该公司将成为调味品行业首家以餐调定制为主要业务的上市企业,同时也是重庆市继涪陵榨菜之后的第二家调味品上市企业。

餐调定制企业的资本化序幕

聚慧食品递表港交所,标志着餐调定制企业首次向公开资本市场发起冲击。招股书显示,这家成立于2008年的公司,是国内最早布局复合调味品定制品业务的几家企业之一,目前被定位为“中国最大的第三方中式复合调味品定制供应商”。

从“幕后”到“台前”

传统上,餐调定制企业作为餐饮产业链的上游供应商,长期处于“幕后”角色。随着聚慧食品提交上市申请,这一细分赛道开始走向资本市场“台前”。

“如果聚慧食品如愿登陆港交所,那它将成调味品行业首家以餐调定制为主要业务的上市企业。”——行业观察

复合调味品定制品业务解析

复合调味品定制品,是指根据餐饮企业、食品加工企业等客户的具体需求,定制开发并生产的调味品,通常包括酱料、汤料、腌料等。与标准品不同,定制业务要求供应商具备较强的研发能力和柔性生产体系。

招股书核心信息

- 公司全称:聚慧食品科技有限公司

- 递表时间:6月17日

- 上市地点:港交所主板

- 独家保荐人:中信建投国际

- 主营业务:复合调味品的研发、生产、销售及经销

聚慧食品的上市申请,也意味着餐调定制业务首次以独立赛道身份进入投资者视野,后续可能引发同行业其他定制企业跟进资本化进程。

聚慧食品2025年收入同比下滑2.6% 火锅类复合调味品占比持续攀升

聚慧食品在最新披露的招股书中更新了财务及业务数据。报告期覆盖2023年、2024年、2025年及2026年第一季度,公司收入增长出现分化:2024年同比增长10.2%至11.36亿元,2025年同比下滑2.6%至11.06亿元,2026年第一季度则同比增长20.6%至2.97亿元。

净利润波动大于收入 毛利率呈现先升后降

报告期内,聚慧食品的年内溢利分别为1.23亿元、1.53亿元、1.25亿元和2973.2万元。净利润率从2023年的12%升至2024年的13.5%,随后在2025年降至11.3%,2026年第一季度进一步降至10%。毛利率方面,2023年为30.5%,2024年升至33.4%,但2025年和2026年第一季度分别回落至30.7%和30.2%。

2025年净利润1.25亿元,较2024年减少约2800万元,降幅为18.3%,而收入降幅仅为2.6%,利润端承压更为显著。

火锅类复合调味品贡献超六成收入 定制化业务占主导

聚慧食品的产品以中式菜肴为基础,延伸至广泛的亚洲风味,分为复合调味品定制品和标准品两大类。报告期内,定制品的收入占比始终在95%以上,分别为97.4%、95.5%、95.4%和95.7%。

其中,火锅类复合调味品是最大业务板块,收入占比从2023年的60.2%逐步上升至2026年第一季度的61.4%;非火锅类复合调味品收入占比同期从37.2%降至34.3%。

研发投入与市场覆盖同步推进

截至2026年3月31日,聚慧食品拥有69名专业人士组成的内部研发团队。报告期内,研发开支分别为0.29亿元、0.33亿元、0.32亿元及0.07亿元,保持相对稳定。同期,公司已在中国设立30个应用中心,主要支持复合调味品定制品的直销。

两大生产基地与股东架构

聚慧食品在重庆涪陵和合川设有两大生产基地,占地面积分别约为33000平方米及84900平方米,配备现代化生产及包装线。截至目前,公司赋能餐饮及食品行业客户旗下超过130000家餐饮门店。

- 上市前股东架构:苟中军、王斌为一致行动人,间接合计持股90%,为控股股东;吴旭楠间接持股10%。

聚慧食品招股书披露:2025年复合调味品均价降至20元/kg,销量增至5.54万吨

聚慧食品在最新向港交所递交的招股书中披露了核心经营数据:2025年公司复合调味品平均售价同比下降约5.7%至20元/kg,同期销量增长约3.4%至5.54万吨。价格与销量的反向变动,导致当年总收入出现缩减。

核心产品体系:以“12688系列”构建立体矩阵

根据招股书描述,聚慧食品的火锅类复合调味品以“12688系列”为核心——该系列包含1款旗舰传统重庆风味火锅底料、2款调味粉、6款红汤底料、8款清汤底料(含代表产品贵州红酸汤)及8款蘸料。该产品体系围绕模块化矩阵设计,旨在同时支持多种火锅形式,并为餐饮客户提供一站式一体化应用解决方案。非火锅类产品则覆盖烤鱼、中式快餐及川渝以外的区域风味菜系。

经销商渠道收入占比始终低于5%

截至2026年3月31日,聚慧食品拥有90名经销商,经销网络覆盖中国25个省级地区。然而报告期内,通过经销商销售产生的收入分别仅占总收入的2.6%、4.5%、4.6%及4.3%,表明公司高度依赖直销或定制化业务。

主动降价应对竞争:均价连续走低

招股书显示,复合调味品定制品平均售价从2024年的约21.6元/kg降至2025年的19.9元/kg;标准品平均售价从22.9元/kg降至21.6元/kg。对于两个品类的收入同比减少,聚慧食品均解释为:“我们为应对市场竞争加剧而主动调整定价。”

销量逆势增长,定制与标准品双线上扬

2025年,复合调味品总销量由前一年的约5.36万吨增至5.54万吨。其中定制品销量从约5.13万吨升至5.31万吨;标准品销量从2243吨增至2348吨。销量增长部分抵消了价格下降对收入的负面影响。

客户集中度低,年度复购率升至72%

报告期内,五大客户收入占比稳定在13%至15%之间,最大客户收入占比则从5.5%降至3.7%。聚慧食品与前十大的平均合作年限达6.7年,年度客户复购率从54.2%提升至72.1%。

注:年度客户复购率定义为在特定期间下订单并在上一期间也下订单的客户数量占该期间下单客户总数的百分比。该指标走高说明存量客户黏性增强。

聚慧食品招股书披露:中式第三方复合调味品定制品市场排名第一,份额7.6%

聚慧食品向港交所提交招股书,披露了中国复合调味品行业的最新竞争格局。数据显示,该公司在中式第三方复合调味品定制品领域按收入计算排名首位,市场份额为7.6%。

行业竞争格局

招股书显示,2025年中国复合调味品行业参与者超过10000家,前五大企业合计市场份额为16.6%。聚慧食品在该整体市场中的份额为0.8%。细分至复合调味品定制品行业,2025年市场参与者超过1000家,前五企业按收入计占据26.3%的份额,聚慧食品排名第四,市场份额为4.5%。

招股书指出:“按收入计,2025年在中国中式第三方复合调味品定制品企业中排名第一,市场份额为7.6%。”

细分赛道优势

中式第三方复合调味品定制品是聚慧食品的核心业务领域。2025年,该细分市场前五企业合计占据25.2%的份额(按收入计算),聚慧食品以7.6%的份额位列第一,高于行业第四位时的4.5%份额,显示出在特定赛道中的竞争地位。

市场前景与对比

招股书同时披露,美国、中国和日本是全球三大调味品市场。2025年中国调味品市场规模为5113亿元,预计2025年至2030年复合年增长率为6.2%,增速最快。其中复合调味品市场占比仅25.5%,约1302亿元,人均消费低于美国、日本等市场。

从增长趋势看,自2020年起复合调味品的复合年增长率达到5.5%,远高于单一调味品的1.6%。这表明复合调味品赛道仍处于扩容阶段,定制品细分市场的前五大企业合计份额仅为26.3%,集中度有望进一步提升。

复合调味品市场规模达1302亿元 中式复合调味品企业客户占比超六成

据公开市场数据,中国复合调味品市场在2025年整体规模达到1302亿元,其中中式复合调味品以617亿元占据最大份额,鸡精、西式复合调味品及其他细分领域分别贡献322亿元、230亿元和133亿元。

自2020年起,各细分市场的复合年增长率分别为:中式复合调味品4.8%、鸡精4.9%、西式复合调味品8.8%、其他4.6%。预计2025年至2020年的复合增长率分别为9.9%、9.8%、10.7%和8%。

中式复合调味品渠道结构:B端主导

在中式复合调味品内部,企业客户(包括餐饮企业和食品加工制造商)是主要销售对象,贡献了60.3%的市场份额,个人消费者占比为39.7%。这一比例反映出该赛道以餐饮供应链为核心的业务特征。

复合年增长率(CAGR)描述的是特定时间段内市场规模的年均变化速度。上述数据中,西式复合调味品的增速(8.8%)在已实现阶段显著高于其他品类,而未来展望中所有品类均预期加速增长。

市场驱动与前景

从增长趋势看,中式复合调味品从4.8%到9.9%的增速提升,表明餐饮标准化和家庭便捷化需求正在推动该市场扩容。西式复合调味品增速领跑,或与连锁餐饮及年轻消费群体的偏好有关。

- 2025年市场规模:中式复合调味品617亿元

- 企业客户销售占比:60.3%

- 个人消费者占比:39.7%

上述数据来源为聚慧食品招股书(截图),为行业研究提供参考。

图源:聚慧食品招股书(截图)若按产品形态划分,中国复合调味品市场可按产品形态分为定制化产品和标准化产品。其中,2025年定制化产品的市场规模达到243亿元,自2020年起复合年增长率达到7.0%;预计到2030年,定制化产品市场规模将达到438亿元,自2025年起复合年增长率为12.5%。众所周知,餐调服务的主要对象就是连锁餐饮企业,行业数据显示,2025年,中国餐厅连锁化率已经提升至22.9%,但仍远低于美国的56.9%和日本的53.2%……种种迹象表明,以聚慧食品为代表的餐调定制企业,未来发展还有更多、更大的想象空间。正因为是“蓝海一片”,所以,各大调味品企业都将餐饮渠道作为了“突围”对象。公开资料显示,金龙鱼(益海嘉里)、太太乐、涪陵榨菜、恒顺醋业等企业都成立了餐饮渠道事业部,主要就是为了进一步挖掘餐饮渠道增长潜力,为客户提供产品和菜品解决方案。此外,像调味品企业的海天味业、颐海国际、天味食品等本身就在餐饮渠道布局极深,行业竞争本就较为激烈。更何况,和聚会食品一样,四川的新雅轩、川海晨洋、圣恩股份、申唐产业等,山东的日辰股份、大厨四宝、鼎味食品,重庆的佳仙等企业都是主打参调定制业务。所以对聚慧食品而言,利用当下的行业地位优势,率先上市,无疑是最佳选择。否则待到其他企业抢先冲出来,在资本和市场的双重助益下,无疑会对聚慧食品带来进一步压力。正如上海至汇战略营销咨询机构总经理、首席顾问张戟对整点消费(ID:ZDXFBA)所言:“餐调定制行业仍然还会保持持续发展,受益于餐饮连锁化率的提升,还会给餐调定制行业带来增长空间,但是餐调定制企业的护城河并不是太高,现在餐调定制企业竞争非常激烈,产品本身的差异化程度并不是太大,很多企业都陷入到价格竞争的境地,所以未来餐调定制企业要想获得竞争优势,还是要在某些领域或者某些品类集中构建竞争优势,而不是没有特色的全面出击。聚慧食品目前作为餐调定制企业的头部,未来还会有较大的发展空间,它的优势在于川调定制领域,特别是在火锅调料定制有较强的竞争优势,但是其品牌影响力还有待加强,赴港上市有助于其融资以提升渠道渗透及品牌影响力。”更为关键的是,聚慧食品如果成功上市,将进一步改写餐调定制企业的行业格局和品类形象,为后续更多餐调定制企业树立“样板”。 责任编辑:zx0600

图源:聚慧食品招股书(截图)若按产品形态划分,中国复合调味品市场可按产品形态分为定制化产品和标准化产品。其中,2025年定制化产品的市场规模达到243亿元,自2020年起复合年增长率达到7.0%;预计到2030年,定制化产品市场规模将达到438亿元,自2025年起复合年增长率为12.5%。众所周知,餐调服务的主要对象就是连锁餐饮企业,行业数据显示,2025年,中国餐厅连锁化率已经提升至22.9%,但仍远低于美国的56.9%和日本的53.2%……种种迹象表明,以聚慧食品为代表的餐调定制企业,未来发展还有更多、更大的想象空间。正因为是“蓝海一片”,所以,各大调味品企业都将餐饮渠道作为了“突围”对象。公开资料显示,金龙鱼(益海嘉里)、太太乐、涪陵榨菜、恒顺醋业等企业都成立了餐饮渠道事业部,主要就是为了进一步挖掘餐饮渠道增长潜力,为客户提供产品和菜品解决方案。此外,像调味品企业的海天味业、颐海国际、天味食品等本身就在餐饮渠道布局极深,行业竞争本就较为激烈。更何况,和聚会食品一样,四川的新雅轩、川海晨洋、圣恩股份、申唐产业等,山东的日辰股份、大厨四宝、鼎味食品,重庆的佳仙等企业都是主打参调定制业务。所以对聚慧食品而言,利用当下的行业地位优势,率先上市,无疑是最佳选择。否则待到其他企业抢先冲出来,在资本和市场的双重助益下,无疑会对聚慧食品带来进一步压力。正如上海至汇战略营销咨询机构总经理、首席顾问张戟对整点消费(ID:ZDXFBA)所言:“餐调定制行业仍然还会保持持续发展,受益于餐饮连锁化率的提升,还会给餐调定制行业带来增长空间,但是餐调定制企业的护城河并不是太高,现在餐调定制企业竞争非常激烈,产品本身的差异化程度并不是太大,很多企业都陷入到价格竞争的境地,所以未来餐调定制企业要想获得竞争优势,还是要在某些领域或者某些品类集中构建竞争优势,而不是没有特色的全面出击。聚慧食品目前作为餐调定制企业的头部,未来还会有较大的发展空间,它的优势在于川调定制领域,特别是在火锅调料定制有较强的竞争优势,但是其品牌影响力还有待加强,赴港上市有助于其融资以提升渠道渗透及品牌影响力。”更为关键的是,聚慧食品如果成功上市,将进一步改写餐调定制企业的行业格局和品类形象,为后续更多餐调定制企业树立“样板”。 责任编辑:zx0600 相关文章

-

上期所与LME签署热轧卷板期货结算价授权协议

6月17日,上海期货交易所(上期所)与伦敦金属交易所(LME)在陆家嘴论坛期间,正式举行热轧卷板期货结算价授权签约仪式。双方将围...

-

特朗普称6月19日前实现霍尔木兹海峡全面重开,市场预期滞胀担忧消除

近日,中东局势释放缓和信号。美国总统特朗普6月16日称,将在6月19日前实现霍尔木兹海峡全面重开。市场分析认为,这一变化或将使“...

-

焦煤焦炭期货早盘跳水 主力合约分别下跌6.26%和4.61

今日早盘,焦煤、焦炭期货主力合约出现大幅下跌。截至11:30收盘,焦煤期货主力合约下跌6.26%,焦炭期货主力合约下跌4.61...

-

工商银行多款大额存单当日售罄 三年期产品年化1.55%仍被抢购

今日上午,财联社记者查询工行APP发现,该行在售的多款大额存单产品显示已售罄,其中包括起购金额100万元、年利率1.55%的3年...

-

工信部第408批公告涉及8家车企整车生产资质冻结失效

行业“淘汰赛”被再次提及。日前有传闻称,工信部发布的《道路机动车辆生产企业及产品公告》(第408批)显示,一汽夏利、华晨自主、众...

-

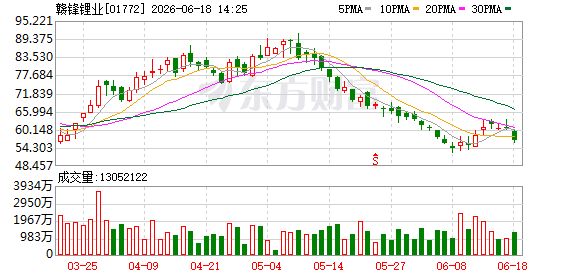

6月18日锂矿板块集体回调,赣锋锂业与天齐锂业跌幅超5

6月18日,港股锂矿及相关产业链企业出现显著下行调整。市场资金在当日对该板块进行集中调仓,主要标的普遍录得跌幅。 核心标的跌幅...

-

英国5月失业率录得4.46% 较前期前值微幅上升

6月18日,英国公布劳动力市场最新统计结果。5月份失业率为4.46%,该数值较前值4.40%出现环比抬升。 5月失业率4.46%...

-

2026年8月UFC格斗之夜上海站定档 东方体育中心将承办赛事

综合格斗组织UFC今日宣布,2026年UFC格斗之夜上海站将于8月29日在东方体育中心举行。该活动将是该组织连续第二年举办上海站...