传音控股二度递表港交所 2025年净利润腰斩至26亿元

深圳传音控股股份有限公司于6月21日发布公告,披露公司已于2026年6月18日向香港联合交易所重新提交H股发行上市申请,相关申请资料同日于港交所网站正式刊发。这家被称为“非洲手机之王”的企业,正在冲击“A+H”两地上市格局。

盈利拐点显现 2025年净利润腰斩

在加码全球化资本布局的动作背后,传音经营曲线已在2025年出现波动。财务数据显示,公司营收规模在2024年触及687.15亿元峰值后,2025年回落至655.91亿元,同比下滑4.5%,首次出现年度营收回调。

盈利端同步承压:2025年公司年内利润仅26.05亿元,较2024年的55.97亿元接近腰斩,经营利润率从9.3%大幅回落至4.4%。

毛利率连续三年下滑,从2023年的23.2%、2024年的20.9%进一步收窄至2025年的18.7%。2025年毛利降至122.78亿元,而2023—2024年公司毛利始终稳定在143亿元以上。

成本压力与投入加码双重挤压

上游核心元器件价格上涨是盈利拐点背后的外部压力。招股书明确提及,DRAM、NAND等存储组件是智能手机核心成本构成,2023年底以来,受AI驱动的高性能存储需求激增、供应商产能受限共同影响,存储价格已进入新一轮上升周期。

业绩承压期,传音的投入节奏并未收缩。2025年公司研发开支达29.5亿元,研发费用率从2024年的3.7%提升至4.5%;销售及营销开支攀升至52.04亿元,费用率从7%升至7.9%,进一步压缩了当期利润空间。

名词解释:DRAM(动态随机存取存储器)和NAND(非易失性闪存)是智能手机中用于数据存储的核心芯片,前者主要负责运行内存,后者负责机身存储。

新兴市场基本盘稳固 全球第三大品牌

按弗若斯特沙利文2024年统计数据,按手机销量口径,传音在全球新兴市场整体占有率达24.1%,位居行业第一;核心阵地非洲市场份额高达61.5%,持续稳居绝对榜首。此外,公司在新兴亚太市场、中东市场均拿下销量第一的位次,市占率分别为15.4%、22.8%。

放眼全球手机市场,2025年传音按销量统计位列全球第三大品牌,市场份额达11.8%,仅次于苹果、三星;但若按收入口径统计,公司位次将大幅下滑至全球第八。与发达市场相比,新兴市场人均GDP仅6200美元,远低于发达市场的33500美元,消费能力释放空间充足。

存储芯片涨价构成长期成本压力

据TrendForce集邦咨询调研数据,2026年上半年存储芯片涨价趋势进一步加剧,NOR Flash合约价平均累积涨幅达100%—120%,SLC NAND上半年涨幅更达130%—150%。预计下半年高容量存储芯片价格仍有60%—75%的上涨空间,且全球主流供应商暂无新增产能规划。

随着端侧AI在智能手机中加速普及,高容量、高带宽存储的需求还将持续释放,成本压力具备长期持续性。国家注册审核员、广东更佳昊国际认证有限公司总经理李锦堤向北京商报记者指出,移动互联网在新兴市场将愈发成为比肩“水电煤”的刚需资源。

第二曲线初现 移动互联网与IoT业务增长

在手机主业步入调整期的背景下,传音开始布局硬件之外的增长赛道。从收入结构看,2023—2024年手机业务收入占总营收比重始终维持在92%;到2025年,手机业务收入584.48亿元,占比降至89.1%。

- 移动互联网服务:2025年实现收入9.42亿元,收入占比从2024年的1.2%提升至1.4%,近三年保持稳健增长态势。

- 物联网产品及其他业务:2025年收入达62.02亿元,收入占比从6.8%大幅跃升至9.5%。

口径解读:新业务板块规模与占比同步提升,其中物联网产品收入占比接近一成,增速明显快于传统手机业务。行业数据显示,新兴市场物联网产品市场规模从2021年的913亿美元增长至2025年的1569亿美元,预计2025—2030年将以20.3%的年复合增速持续扩张。

北京商报记者就相关业务问题向传音方面发去采访函,但截至发稿未得到回复。

相关文章

-

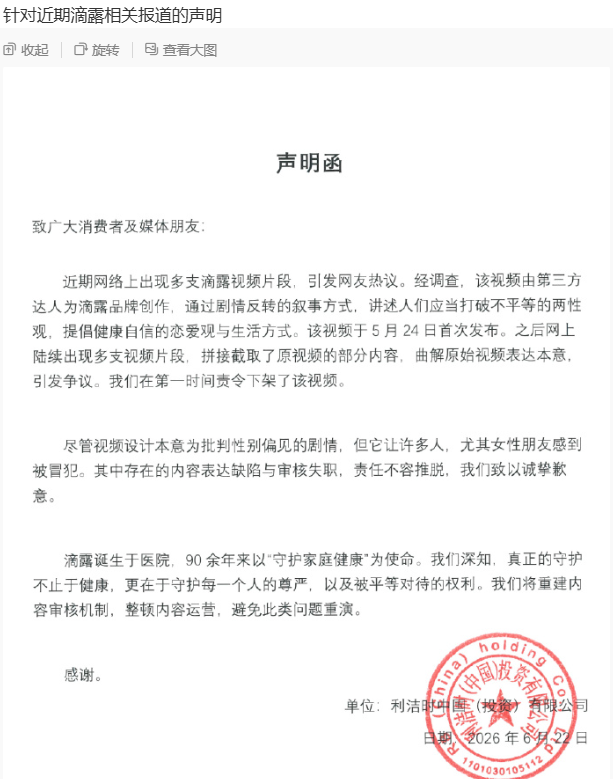

滴露就广告争议致歉 承认内容审核失职

6月22日,滴露官方微博发布一则声明函,就近日引发争议的广告内容正式致歉。声明指出,该广告视频由第三方达人创作,但滴露承认其在...

-

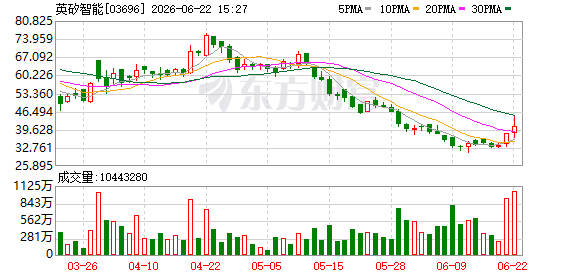

英矽智能与SK生物制药达成超25亿美元合作,聚焦神经免疫性疾病药物

在今日举办的2026年国际生物技术大会(BIO)上,SK生物制药(SK Biopharmaceuticals)与AI制药企业英...

-

Panthalassa获彼得·蒂尔参投,探索海水为数据中心供电制冷

《福布斯》今日在社交平台引述其报道称,一家名为Panthalassa(意为“泛大洋”)的初创公司正考虑利用海水为数据中心供电与制...

-

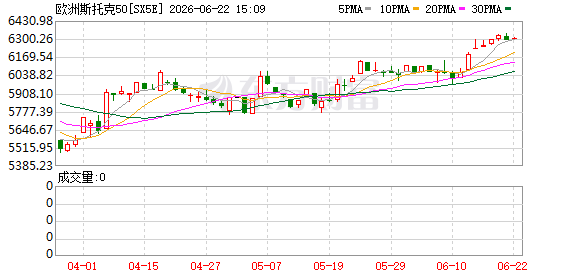

欧洲主要股指开盘多数上涨 斯托克50指数涨0.25

欧洲主要股指今日开盘表现分化,多数指数小幅上扬。其中,欧洲斯托克50指数开盘上涨0.25%,英国富时100指数涨0.20%,法...

-

国家药监局发布2025年新药注册临床试验年度报告 临床试验总量突破5000项

国家药监局今天发布2025年《中国新药注册临床试验进展年度报告》,全景式呈现我国药物临床试验的权威数据。报告显示,我国临床试验总...

-

上海超硅2026年5月量产交付方形硅片 用于AI芯片先进封装

6月22日,据超硅股份消息,上海超硅已于2026年5月正式向大客户量产交付方形硅片产品。该产品将应用于人工智能HPC芯片的下一代...

-

国家药监局优先审评批准全球首款实体瘤CAR-T疗法舒瑞基奥仑赛注射液

6月22日,国家药品监督管理局通过优先审评程序,批准了科济药业子公司恺兴生命科技(上海)有限公司申报的舒瑞基奥仑赛注射液(商品名...

-

美参议员格雷厄姆:预计美伊外交努力将以失败告终

美国共和党参议员林赛·格雷厄姆6月21日在接受美国哥伦比亚广播公司(CBS)《面向全国》节目采访时表示,他预计美国与伊朗通过外交...