高纯四氯化硅市场需求回暖 行业进入景气上行周期

受算力基建、通信网络升级带动,今年以来高纯四氯化硅市场需求持续回暖,相关行业人士指出当前该领域已进入景气上行周期。

下游应用拉动涨价周期

高纯四氯化硅是一种纯度极高的氯化硅化合物,主要应用于光纤预制棒、合成石英玻璃的生产。受益于全球光纤行业高景气,该产品同步进入因供需紧缺导致的涨价周期。

“当前高纯四氯化硅行业处于景气上行周期,后续其市场需求具备中长期刚性增长逻辑。”——业内人士

需求驱动因素拆解

算力基建与通信网络升级构成两大核心驱动力:前者要求高带宽传输介质,后者推动光纤网络铺设密度与质量提升,二者共同拉动了对高纯四氯化硅的持续采购。

- 算力基建:数据中心、人工智能等算力场景对高速光纤的需求增加,间接带动上游原料消耗。

- 通信网络升级:5G、千兆光网等设施建设加速,光纤预制棒产量提升,对高纯四氯化硅形成刚性采购需求。

光纤用9N高纯四氯化硅长协价格一季度上涨约80% 供需矛盾推动行业盈利预期改善

近日,据硅化工行业龙头负责人向上海证券报透露,高纯四氯化硅市场正经历一轮显著的价格上行。2025年底光纤用9N级产品长协参考价约为2.5万元/吨,而今年一季度对应参考价已升至约4.5万元/吨,阶段性涨幅约80%。目前,全球能满足光纤A2超低损耗光棒及先进半导体制程用6N以上超高纯四氯化硅的产能偏紧,行业盈利水平有望进一步抬升。

需求端:光纤预制棒集中扩产拉高核心原料消耗

高纯四氯化硅是光纤预制棒的核心原料之一,据业内人士测算,1吨光纤预制棒的四氯化硅单耗约为4至4.5吨,若叠加生产过程中的沉积与良品损耗,单耗可能进一步攀升。该原料占光纤预制棒生产成本的30%以上。下游光纤预制棒企业正集中启动大规模扩产,直接拉动对高纯四氯化硅的需求激增。

“主要还是下游光纤预制棒需求增加拉动的。”硅化工龙头企业负责人表示。

供给端:多晶硅产量下降叠加扩产壁垒,短期新增供给有限

全国高纯四氯化硅产能合计不超过10万吨/年。四氯化硅主要作为三氯氢硅、多晶硅生产的副产物。2025年多晶硅产量同比下滑26%,带动四氯化硅供给缩减。同时,三氯氢硅行业整体扩产难度偏高,副产四氯化硅外放产能有限。高纯级产品还需经过提纯、环评及长周期客户认证,短期行业新增有效供给十分有限。

头部企业产能利用率满负荷,三孚股份实现欧洲市场突破

国内高纯四氯化硅产能刚性特征明显,头部上市企业产能利用率维持高位。三孚股份作为国内高纯四氯化硅龙头,目前已实现3万吨/年产能(含6N级与9N级),自去年第四季度以来销量上升,基本满负荷运行。其产品已实现对PCVD(等离子体化学气相沉积)芯棒生产工艺的规模化供应并替代进口,亦成为亚洲少数能够满足欧洲特纤市场9N级产品需求的生产企业,产品已成功销往欧洲市场。

- PCVD(等离子体化学气相沉积):一种用于高端芯棒生产的工艺技术,对原材料的纯度要求极为苛刻。三孚股份已实现对这一工艺原料的规模化供应。

- 长协锁价销售模式:指买卖双方签订长期协议,并在协议中锁定未来一段时间的交易价格,以减少市场价格波动风险。

未来需求驱动:AI数据中心、5G部署与海外基建升级

开源证券分析认为,随着AI数据中心集群建设、全球5G网络深度部署、光纤到户(FTTH)普及以及海外数字基建升级等下游需求的带动,应用于光纤领域的高纯级四氯化硅需求有望迎来高速增长。

除长飞光纤、中天科技等通信设备企业自备部分产能外,新安股份、江瀚新材、宏柏新材等企业也在推进高纯四氯化硅产能建设。

相关文章

-

伊朗披露伊美技术谈判机制:设四个工作组,120亿美元冻结资金将解冻

当地时间23日,伊朗外交部副部长、伊方技术谈判代表团团长加里巴巴迪披露了接下来伊朗与美国之间技术层面磋商的安排机制。加里巴巴迪表...

-

芝商所:CME Direct断开和连接问题已解决

芝商所(CME Group)近日对外确认,其交易平台CME Direct此前出现的断开和连接问题现已修复,相关服务已恢复正常运行...

-

美元兑日元汇率徘徊161.55 市场聚焦美国通胀数据

22日早盘,美元兑日元汇率在161.55一线窄幅整理。市场普遍认为,美国货币政策的紧缩预期持续为美元提供支撑,推动美元兑日元汇率...

-

李强大连调研强调加强产业基础再造 大力发展高端装备制造业

每日精选 6月22日,中共中央政治局常委、国务院总理李强在辽宁省大连市调研。李强强调,要深入贯彻落实习近平总书记关于新时代东...

-

特斯拉轿车德州致命碰撞致1人死亡 NHTSA启动特别调查

美国国家公路交通安全管理局(NHTSA)本周一证实,已对6月19日发生在德克萨斯州的一起特斯拉轿车致命碰撞事故展开特别撞车事故调...

-

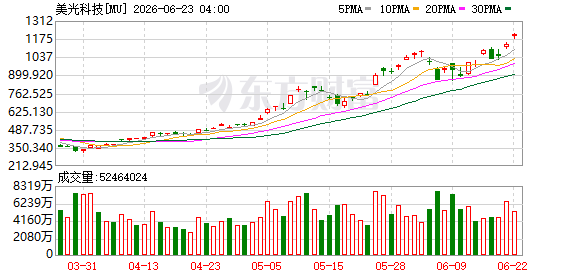

美光科技盘后延续涨势 股价上涨2.4

美光科技在盘后交易中延续了此前的上涨势头,截至发稿时数据显示,该公司股价最新涨幅为2.4%。 盘后行情持续走强 市场数据显示,...

-

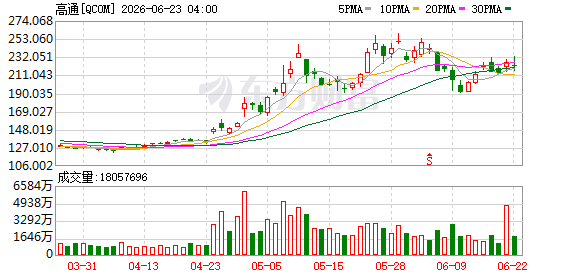

高通据称接近与人工智能芯片初创公司Modular达成交易

据财联社报道,移动芯片巨头高通(Qualcomm)据知情人士透露,目前正接近与人工智能芯片初创公司Modular达成一项重要交...

-

阿波罗私人信贷基金设定5%投资者赎回上限

阿波罗全球管理公司旗下的私人信贷基金近期调整了投资者赎回规则,将每季度的赎回比例限制在基金净资产的5%以内。该基金专注于向企业提...