微盘股指数年内仅涨0.09% 同期创业板指涨近19

截至6月10日,万得微盘股指数年内累计涨幅仅为0.09%,同期创业板指与科创50指数分别上涨18.98%和23.67%。这一数据与此前微盘基金“震荡市神器”的市场认知形成反差。

过去风光:去年收益超40%

近几个季度,以分散持有大量小市值股票为策略的微盘基金表现突出。部分小微盘基金在去年大盘震荡乃至下跌阶段录得超过40%的年化收益,一度吸引大量资金关注。

“微盘基金过去几年非常风光,尤其在市场波动时往往跑出亮眼业绩。”——市场人士指出。

当前调整:自5月8日回撤明显放大

与去年强势表现不同,微盘股自5月8日阶段高点以来进入阴跌通道,区间回撤幅度显著扩大。微盘策略的收益持续性正遭遇检验。

- 万得微盘股指数反映小微市值股票整体表现,其成分股集中在市值较小的上市公司。

- 截至6月10日数据,微盘股年内实际涨幅接近为零,远落后于创业板指与科创50。

策略解读:市场环境变化驱动风格转换

业内人士分析,微盘基金的核心逻辑在于押注小市值股票的流动性溢价与高波动收益。当市场资金偏好转向成长风格或大盘蓝筹时,微盘股的相对吸引力减弱,导致收益表现出现阶段性逆转。

微盘基金今年普遍亏损:市场风格转向科技板块,资金被大量虹吸

去年一度赚钱的微盘基金,今年开始出现亏损。市场风格的转变成为这一现象的直接导火索。AI、算力、半导体、机器人等科技方向持续走强,资金高度集中于科技板块,形成“大功率抽水机”效应,将微盘股资金吸走。

资金虹吸效应:科技走强加剧微盘流动性危机

微盘股本身盘子小、流动性弱,资金离场后买盘变薄,股价容易持续阴跌。而科技板块的赚钱效应导致“科技那边灯火通明,微盘这边门可罗雀”。这并非策略突然失效,而是市场环境发生了根本变化。

“资金一走,买盘变薄,股价就容易阴跌。不是一天大跌吓人,而是天天磨、天天跌,把人心态磨没。”

策略拥挤:超额收益被摊薄

微盘策略过去依赖小市值股票定价不充分来获取超额收益。但公募、私募、量化、散户大量涌入后,原本低估的标的被买高,交易变得拥挤,超额收益被分摊。业内比喻:一家小面馆被追捧成网红店后,排队涨价,体验下降,“再去吃,就不一定划算了”。

退市风险重新定价:小票估值逻辑生变

退市制度趋严、壳价值降低,市场对小公司、差公司容忍度下降。过去“小而美”的故事可能变为“小而危”。微盘股中混杂基本面弱、流动性差、退市风险高的公司,风险偏好下降时资金开始重新计算风险——不仅要看“能不能涨”,还要看“会不会退”。这对微盘策略影响重大。

【口径解读】 素材指出,过去投资者买微盘基金主要买的是“微盘贝塔”(即小市值风格的整体表现)。当微盘贝塔本身走强时,即使选股能力不足也能赚钱。今年整个小市值风格跑输市场,缺乏选股能力的基金便暴露问题。

贝塔失效:退潮后裸泳者现形

素材指出,“只靠贝塔,退潮时就会露馅”。当微盘贝塔不再灵光时,真正考验的是基金的实际选股与风控能力。投资者需清醒认识到,一段时间的成功不代表永恒规律。去年微盘基金赚40%,并不意味着今年还能复制。

- 科技主线热度是否降温

- 市场资金是否重新扩散

- 微盘交易拥挤度是否下降

- 退市风险是否充分出清

- 基金本身是否具备真正的选股和风控能力

未来微盘策略能否修复,取决于上述条件。投资者应明白“没有永远有效的策略,只有适合当下市场的策略”。

相关文章

-

云南锗业股价创历史新高 年内涨幅达248% 磷化铟赛道受英特尔CEO讲话引爆

6月22日开盘仅2分钟,云南锗业便封死涨停板,股价收报110.48元,总市值突破722亿元,创下上市以来历史新高。截至当日,公...

-

特朗普签署行政命令,推动2028年前部署高性能量子计算机

美东时间6月22日,美国总统特朗普正式签署一项行政命令,要求加快建设用于科学研究的高性能量子计算机。该行政命令要求包括能源部在内...

-

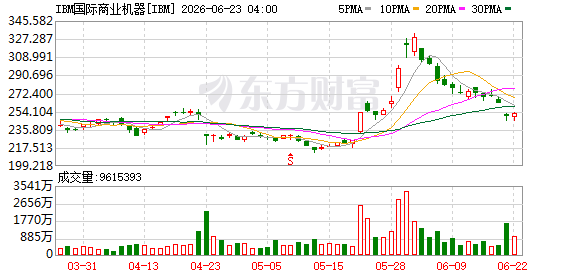

特朗普公开称赞推动IBM盘后涨4.59% 签署量子计算行政令

美东时间周一,在美国总统特朗普的公开称赞之下,IBM股票在盘后交易中上涨4.59%——这再次表明“白宫股神”特朗普对于美国个股...

-

豆包大模型2.1 Pro发布:百万tokens输入统一定价6元、输出30元

火山引擎今日在force原动力大会上正式发布豆包大模型2.1 Pro版本。该模型采用百万tokens统一定价模式,其中输入价格为...

-

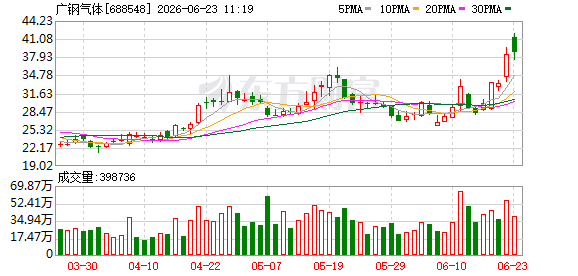

广钢气体:三氟化氮项目仍在规划阶段,多个特气项目已进入调试生产

广钢气体(688548)近日在业绩说明会上披露了旗下多个电子特气项目的进展情况。公司表示,包括湖北潜江、安徽合肥以及上海在内的...

-

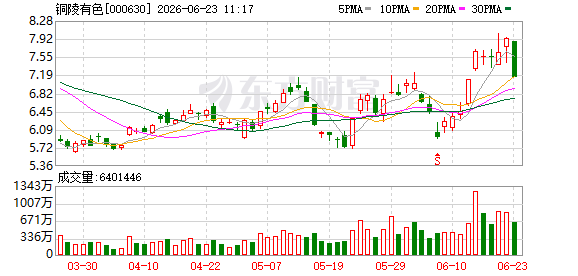

有色板块盘中下挫 铜陵有色触及跌停 多股跌超8

今日有色板块盘中持续走弱,小金属、稀有金属方向领跌。铜陵有色股价下探触及跌停位,盛龙股份已率先封死跌停板,板块内个股普遍大幅回...

-

第12批国家药品集采公告发布:涉及65个品种 市场规模近600亿元

财联社记者今日从上海阳光医药采购网获悉,第12批国家组织药品集中带量采购公告(第1号)正式发布,标志着本轮集采进入企业填报阶段。...

-

三星显示通过苹果折叠OLED模组量产认证 将独家供应首款折叠屏iPhone面板

据《科创板日报》6月23日报道,三星电子控股子公司三星显示(Samsung Display)已通过苹果公司的折叠OLED模组量产...