艾伯维109亿美元现金收购Apogee Therapeutics 溢价60%布局超长效IL-13单抗

6月22日,艾伯维(AbbVie)宣布拟以109亿美元现金(约合人民币740亿元)收购Apogee Therapeutics,交易溢价达60%,成为2026年生物医药领域规模最大的Biotech收购案。这是艾伯维自2019年以来最大的一笔交易,目标直指Apogee的核心资产——新型皮下注射超长半衰期IL-13单抗zumilokibart。

四岁“自免新秀”的资本轨迹

Apogee Therapeutics成立于2022年2月,由Fairmount Funds Management LLC和Venrock Healthcare Capital Partners在美国特拉华州注册。成立当年完成A轮2000万美元、B轮1.49亿美元融资,7个月后登陆纳斯达克,以每股17美元募资3.45亿美元,上市首日涨24.9%。

从IPO到2026年,Apogee市值从约8.09亿美元攀升至68.2亿美元。就在收购前半个月,Apogee刚与黑石生命科学达成最高13亿美元的非稀释性战略融资,用于支持药物三期推进至商业化。顶级资本与制药巨鳄竞相下注,瞄准的是zumilokibart在特应性皮炎(AD)治疗领域的差异化潜力。

“非稀释性战略融资”指投资人获取特许权收益而非股权,不摊薄现有股东持股比例,常见于临床后期高潜力项目。

Zumilokibart:超长效给药能否颠覆AD治疗?

特应性皮炎(AD)是一种复发性炎症性皮肤病,患者需长期治疗。目前赛诺菲/再生元的度普利尤单抗(Dupixent)以每2周一次的标准方案占据“自免药王”地位,2024年销售额达141.79亿美元。Zumilokibart切入的痛点在于给药频率:每3-6个月一次皮下注射,大幅降低患者注射负担。

2025年7月,APEX II期A部分16周数据显示,每3个月给药组75%患者维持EASI-75缓解,每6个月组为85%;两组分别有86%、78%患者维持vIGA 0/1皮损清除状态。然而数据公布当日股价盘前涨30%后开盘跌17%,市场对16周短期数据的长期验证能力存疑。

2026年5月,APEX II期B部分剂量优化结果公布:中剂量组EASI-75达65.9%,高剂量组为61.6%,未呈现“剂量越高疗效越好”趋势;同时非感染性结膜炎发生率呈剂量依赖性,高剂量组达20.7%,中剂量组为10.6%。市场反应冷淡,当日股价收跌6.11%。

市场质疑:疗效非劣而非超越

- 缺乏剂量反应:中剂量疗效优于高剂量,可能触及IL-13靶点的疗效“天花板”。

- 与现有药物对比:Zumilokibart在EASI-75等指标上仅与度普利尤单抗、礼来Ebglyss(来瑞奇珠单抗)持平或非劣,未实现超越。

- 安全性信号:高剂量增加结膜炎风险,中剂量安全性更优,但整体需III期更大规模验证。

III期试验计划2026年下半年启动,数据读出预计2028年上半年,距离商业化仍有变数。市场普遍认为,艾伯维的109亿美元收购是一场豪赌。

艾伯维的“算盘”:后修美乐时代的必然选择

2023年修美乐专利到期后,艾伯维营收遭遇断崖式下滑,尽管Skyrizi和Rinvoq扛起增长大旗,但仍需强劲新引擎。收购Apogee后,艾伯维在AD领域同时拥有JAK抑制剂(乌帕替尼)和IL-13生物制剂,靶点矩阵从TNF-α、IL-23、JAK扩展至IL-13,并覆盖TSLP、IL-4Rα等早期管线,几乎完整覆盖2型炎症关键节点。

2025年全球AD药物市场规模约132亿-220亿美元,预计2035年增至344亿美元;生物制剂当前渗透率仅约10%,而中重度AD患者基数约1300万人(远大于银屑病约140万人),市场远未饱和。Apogee首席商务官将市场潜力描述为可增长至500亿美元。

IL-13单抗虽在机制上“矮一头”(仅阻断IL-13通路,而IL-4Rα同时阻断IL-4和IL-13),但超长效给药是其弯道超车的关键。除AD外,zumilokibart计划拓展哮喘、嗜酸性食管炎(EoE)、慢性自发性荨麻疹(CSU)等适应证,每个均为数十亿美元级市场。

IL-13单抗是一种靶向白细胞介素-13的单克隆抗体,通过阻断IL-13与受体的结合抑制2型炎症反应,用于治疗过敏性和自身免疫性疾病。

结语:神话还是泡沫?

成立仅四年,Apogee经历股价过山车、临床数据争议,最终以109亿美元被收购高光落幕。艾伯维赌的是长效给药差异化足以在百亿AD市场中撕开口子,赌其商业化铁军能将产品价值最大化,赌未来5年赛道格局不发生颠覆性变化。但II期数据中的剂量反应缺失与安全性信号,仍为这笔交易蒙上阴影。

相关文章

-

机器人流量首次超越人类,AI产业高速发展引关注

近日,机器人流量首次超越人类的消息引起业内讨论。这一现象被部分观察者视为AI产业高速发展的一个标志性节点,但同时也引发了关于技术...

-

世纪华通2025年年报盈利近60亿元,领跑A股游戏板块

A股游戏公司世纪华通(002602.SZ)近日披露2025年年报,报告期内实现年度盈利接近60亿元。这一利润规模及增长速度在行业...

-

微盘股指数年内仅涨0.09% 同期创业板指涨近19

截至6月10日,万得微盘股指数年内累计涨幅仅为0.09%,同期创业板指与科创50指数分别上涨18.98%和23.67%。这一数据...

-

云南锗业股价创历史新高 年内涨幅达248% 磷化铟赛道受英特尔CEO讲话引爆

6月22日开盘仅2分钟,云南锗业便封死涨停板,股价收报110.48元,总市值突破722亿元,创下上市以来历史新高。截至当日,公...

-

特朗普签署行政命令,推动2028年前部署高性能量子计算机

美东时间6月22日,美国总统特朗普正式签署一项行政命令,要求加快建设用于科学研究的高性能量子计算机。该行政命令要求包括能源部在内...

-

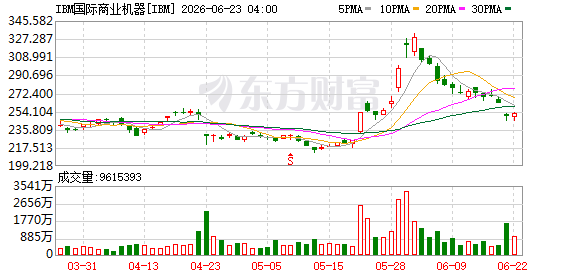

特朗普公开称赞推动IBM盘后涨4.59% 签署量子计算行政令

美东时间周一,在美国总统特朗普的公开称赞之下,IBM股票在盘后交易中上涨4.59%——这再次表明“白宫股神”特朗普对于美国个股...

-

豆包大模型2.1 Pro发布:百万tokens输入统一定价6元、输出30元

火山引擎今日在force原动力大会上正式发布豆包大模型2.1 Pro版本。该模型采用百万tokens统一定价模式,其中输入价格为...

-

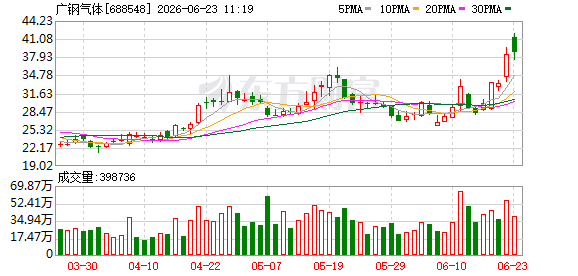

广钢气体:三氟化氮项目仍在规划阶段,多个特气项目已进入调试生产

广钢气体(688548)近日在业绩说明会上披露了旗下多个电子特气项目的进展情况。公司表示,包括湖北潜江、安徽合肥以及上海在内的...