别克至境E7 5月零售销量居合资新能源及插电混动中型SUV双榜首位

根据易车整理的乘联分会零售数据显示,今年5月,别克至境E7在合资品牌新能源车型及插电混动中型SUV销量排名中均斩获第一名,销量数据超过宋L DM-i、风云T9L等车型。其中,宋L DM-i零售销量为4914辆,风云T9L为4305辆。

合资新能源产品在5月锁定细分市场前列

有观点指出,今年上半年车市的一个显著变化,是合资车企的新能源产品在上市后迅速锁定细分市场前列,部分产品甚至进入前三。这一现象被视作合资车企在长达四五年的沉寂后开始找回节奏,尤其在电动化转型过程中逐渐找到感觉。

别克至境E7具体销量表现

在5月零售销量数据中,别克至境E7分别位列合资品牌新能源车型及插电混动中型SUV两个榜单的第一名。

乘联分会零售数据显示:宋L DM-i销量4914辆,风云T9L销量4305辆,别克至境E7超越二者位居榜首。

- “乘联分会”即全国乘用车市场信息联席会,定期发布乘用车零售销量统计。

- “插电混动”指可外部充电的混合动力车型,区别于非插电混动。

5月新能源细分市场合资车型崛起:上汽大众ID.9X登顶增程大型SUV榜首

在2025年5月的新能源汽车市场,合资品牌开始在一些细分领域展现出新的竞争力。上汽大众ID.9X以5004辆的月销量成为增程式大型SUV销量第一,超越了理想L9(2570辆)、问界M8与M9(合计4669辆)以及零跑D19(4436辆)。这一成绩使合资品牌首次出现在大型SUV月销量前十榜单中,该榜单中ID.ERA 9X是唯一的合资车型。

广汽丰田铂智3X坚守紧凑型SUV前十

在新能源紧凑型SUV市场,广汽丰田铂智3X在5月售出6731辆,排名第七。尽管较4月的第四位有所下滑,但它仍位列前十。该细分市场中,排名前列的车型包括长安、比亚迪、吉利的宋Pro DM、银河M7等,这些产品均在今年上市且曾进入前三。此外,在5月中大型轿车市场,铂智7排名第八;中大型SUV市场,日产NX8也位列第八。

2025年5月,上汽大众ID.9X销量5004辆,成为增程式大型SUV市场榜首。同期理想L9售出2570辆,零跑D19售出4436辆。

产品策略转变:从“油改电”到自主式打法

过去合资电动车因“油改电”模式在性能、配置、设计、智能化等方面被自主与新势力碾压,甚至被贴上“杂牌电车”标签。转折始于2025年铂智3X与日产NX6等产品的上市,它们采用新势力的配置和自主品牌的定价模式,实现了市场成功。这种路径的关键在于:充分利用中国供应链与研发力量,由中外股东共同赋能,将产品力拉齐甚至超越自主,同时推行去溢价式定价,即完全的自主式打法。

在成本控制上,合资企业可利用股东双方资源进行有效拼接。该模式的难点在于外方对控制权的接受程度,以及品牌保护可能阻碍本土化研发。目前已有更好的模式出现,例如上汽奥迪的audi品牌与奇瑞路虎的神行者模式,两者通过解决品牌与技术冲突,给予合资公司更大自由度,从而更高效地整合组织架构与供应链生态。

市场基础:锁定原合资用户群体,实现内循环转化

现阶段消费者对合资电车的需求更多来源于对“高品质”的期待。如大众ID.9X、上汽奥迪AUDI E7X等产品直接将目标用户锁定在原有合资车用户群体,减少了解释成本,并能有效转化保有客户,形成内循环。广汽丰田高层指出,合资电车尚未实现真正突破,当前仍以合资用户为主导,能够吸引原生年轻用户群体将是后续发展的核心突破口。

豪华合资:BBA面临水土不服,拐点未至

与中国市场形成反差的是,传统豪华品牌BBA的新能源产品在欧洲供不应求,但在国内表现不佳。奔驰CLA纯电、奥迪PPE平台系列车型上市后未能实现市场突围;宝马新一代纯电IX3预计今年上市,业内认为赢面不大。当前豪华品牌仅对海外原版车型做简单本土化微调,小幅加装国内智驾方案与车载生态,而自主品牌早已拉高高端车型配置与体验门槛。即便下调售价、放弃品牌溢价,也未能撬动市场。

为应对这一局面,以audi和神行者为代表的模式尝试“用魔法打败魔法”——直接采用新势力路径,通过双股东赋能实现更自由发展。但奔驰、宝马尚未显现类似意图。在全球范围内,能撼动传统豪华品牌地位的车企仍属少数,而在竞争激烈的中国市场,这场变革的最终结局尚不确定。

(本文基于市场公开数据与行业采访整理)

相关文章

-

华健未来登陆港交所,孖展超购1166倍募资11亿港元

6月23日,华健未来正式在港交所主板挂牌。该公司于6月12日至17日招股,每股定价81.80港元,拟全球发售1360万股H股,募...

-

北京6月22日新房网签150套 二手房住宅网签742套

北京市住建委官网数据显示,6月22日当天全市新房与二手房网签总量呈现分化态势,其中二手房住宅网签量显著高于新房住宅。 新房市场:...

-

诺思兰德基因治疗药获批后股价波动,董事长“郁闷”表态引发短暂反弹

首个基因治疗药物获批后,诺思兰德股价并未如市场预期般上涨,反而出现下跌。公司董事长一句“我挺郁闷的”表态,曾推动股价短期上扬,但...

-

晋商银行7.3亿元增资晋商消金 持股比例升至70

6月22日,晋商银行于港交所披露,拟以每股1.46元的价格,合计出资7.3亿元认购晋商消费金融股份有限公司(下称“晋商消金”)...

-

赫力昂首次亮相链博会 在华供应链布局与绿色制造持续推进

6月23日,全球消费健康公司赫力昂在第四届中国国际供应链促进博览会“健康生活链”展区首次亮相,并与中国英国商会联合参展。赫力昂...

-

匹克集团联合成立产业园公司,注册资本8000万元

天眼查App显示,近日,福建匹克领秀产业园开发有限责任公司已完成工商注册登记。该公司法定代表人为李少伟,注册资本为8000万人民...

-

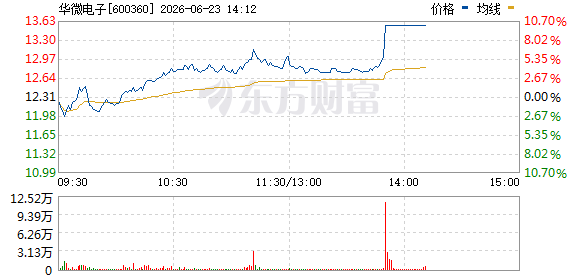

功率半导体板块午后走强 多只个股涨停

6月30日午后,功率半导体概念股集体拉升。截至发稿时,华微电子直线封涨停,上海贝岭此前已涨停;宏微科技、台基股份涨超10%;捷...

-

韩国股市因KOSPI指数跌超8%触发熔断 暂停20分钟后恢复交易

韩国股市在经历短暂暂停后已恢复交易。此前,KOSPI指数一度下跌超过8%,触发了韩国交易所的熔断机制,市场交易暂停20分钟。 熔...