高盛下调全球智能手机出货量预测:2026年预计11.4亿台,同比降10

6月20日,高盛将2026年、2027年全球智能手机出货量预测分别下调了4%和3%。调整后,2026年出货量预计为11.4亿台,同比下降10%;2027年则为11.7亿台。这是高盛年内第二次下调预期。

存储芯片涨价与AI供需错配是核心压力来源

高盛指出,内存成本压制了终端需求,整体市场已趋饱和。自去年下半年开始,全球存储芯片进入涨价区间,价格翻了一倍多,其中DRAM和NAND价格翻了三到四倍。DRAM即动态随机存取存储器,NAND为闪存存储器,两者是智能手机核心元器件。主要芯片制造商将更多产能分配给AI产业,导致手机厂商能拿到的产能减少,成本持续攀升。

AI引发了存储芯片的结构性供需错配,供给端的剧烈扭曲传导至需求端疲软。

手机厂商开启涨价,出货量反向下滑

面对成本压力,多个品牌选择直接涨价。今年3月,OPPO、vivo、小米先后发布调价声明,价格普涨300元至500元;6月,荣耀、OPPO、vivo的中端新机型价格普遍比上代产品涨了300元到1000元。然而涨价效果并不乐观:一季度小米全球智能手机出货量3380万台,同比下滑19.1%;OPPO和vivo出货量分别下滑9.9%和6.8%。

成本压力蔓延至更多消费电子品类

成本压力从手机扩散至其他电子产品。下个月初,华为智能协作全系列产品将统一上调终端售价;联想旗下全品类产品,包括笔记本、台式机、平板、手机、数码配件等也将上调价格。

高端化与折叠屏成为两条并行路径

高盛预测,售价超过600美元的高端智能手机到2028年复合年增长率将达到5%,出货量达4.02亿部,占整体市场份额的34%。而200美元至600美元的终端市场将以每年2%的速度萎缩。高端化的逻辑是用高客单价对冲低出货量,但除华为外,其他国产品牌能否撑起5000元以上的价格区间是未知数。

折叠屏方面,机构预测今年全球出货量将达2400万至2500万台,同比增长41%至47%,整体规模有限。苹果首款折叠屏起售价预计1.4万至1.5万元、三星Z Fold8 Ultra定价超14000元、华为Pura X Max起售价10999元,动辄五位数的价格使其更偏向“富人玩具”。

三条路叠加才能留在牌桌上

业内人士指出,手机厂商需要同时跑通涨价、高端化和折叠屏三条路:用涨价覆盖成本,用高端化锚定品牌价值,用折叠屏建立技术壁垒,才能说服消费者为更高的价格买单。能同时做到这三点的厂商,才有资格继续参与市场竞争。

相关文章

-

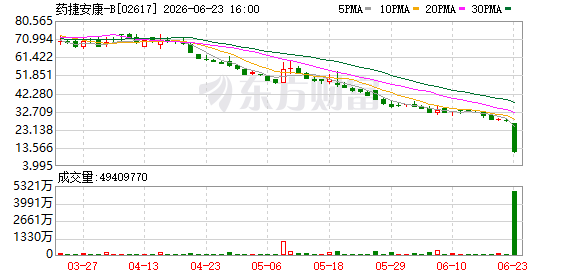

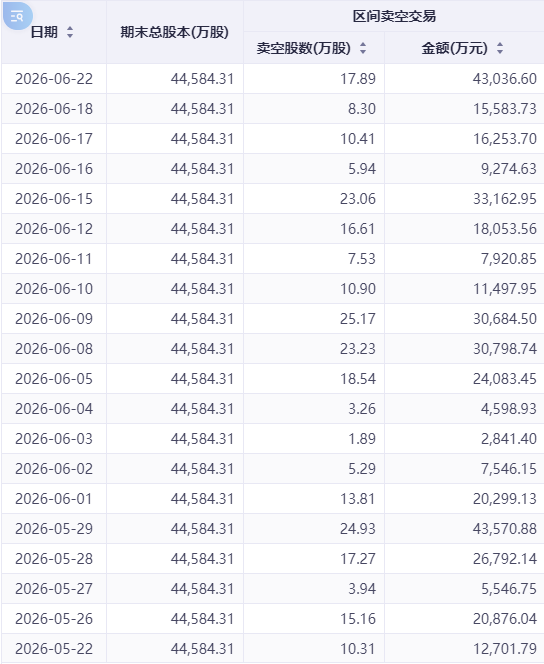

药捷安康股价盘中一度暴跌超60%,解禁压力与市场情绪双重挤压

6月23日港股开盘,药捷安康(02617.HK)股价大幅低开,以26.5港元/股的价格起步。盘中该股急速下跌,最低触及11港元...

-

宁德时代在慕尼黑发布天恒钠电储能系统 首批9月交付中国市场

北京时间6月22日晚,宁德时代在德国慕尼黑举办天恒2026全球发布会,正式推出实证型钠电储能系统天恒钠电。首批产品将于今年9月向...

-

智谱与MINIMAX-W盘中双双下跌,智谱卖空金额创近两月新高

港股AI大模型板块两只领涨股——智谱(02513.HK 与MINIMAX-W(00100.HK ——在经历两日强势上涨后,今日盘...

-

财政部发布5月财政数据:收入延续回暖 支出保持下行

财政部周一发布的数据显示,5月财政收支延续收入端回暖、支出端下行的趋势。分析人士指出,当前内需疲弱拖累经济增速,三季度大概率迎来...

-

现货白银价格下跌近5%至每盎司61.89美元

在当日交易中,现货白银价格出现显著下挫,跌幅接近5%,报61.89美元/盎司。 价格波动与市场关注 此次下跌幅度接近5%,属于...

-

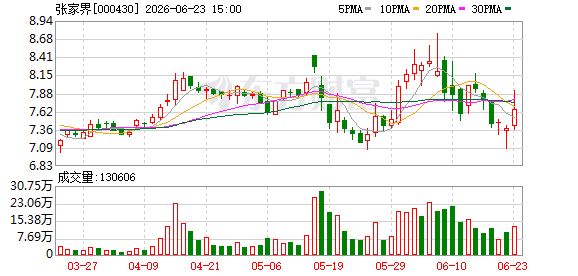

张家界子公司签署运营协议 大庸古城定于2026年7月开业

张家界(000430.SZ)12月31日发布公告,其全资子公司大庸古城公司已与合资企业“张家界芒果文旅有限公司”签署运营合作协...

-

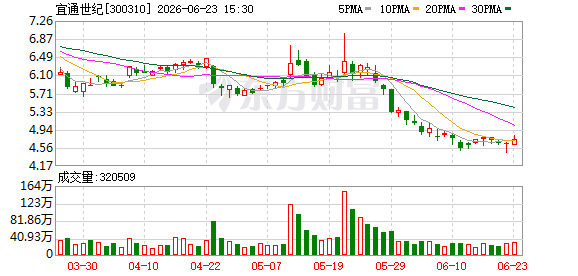

宜通世纪获法院裁定 将299.43万股股票划转抵偿合同诈骗案退赔款

宜通世纪(300310.SZ 于6月23日公告称,公司收到广东省广州市中级人民法院《执行裁定书》,将深圳市电广股权管理合伙企业...

-

南向资金净买入额达100亿港元

截至目前,南向资金净买入额达到100亿港元。该数据反映了当日通过港股通渠道流入香港市场的内地资金规模。 南向资金概念解析 南向资...