险企发债节奏放缓:年内总规模320.7亿元,较往年同期明显回落

蓝鲸新闻6月23日讯,保险机构发债动向正出现结构性调整。蓝鲸新闻记者根据公开数据统计,截至2026年6月23日,今年以来已有14家险企发行16只资本补充类债券,合计发行规模约320.7亿元。这一规模与此前三年连续超千亿元的年度发债水平相比,出现显著收缩。

永续债占比超六成,发行利率区间为2.05%-2.98%

从债券类型细分看,年内发行的16只资本补充类债券中,永续债与资本补充债券各占8只,发行规模分别为193.4亿元和127.3亿元,永续债占比超过六成。从发行主体结构看,以人身险公司为主,包括横琴人寿、民生人寿、招商信诺人寿、中英人寿、同方全球人寿、中信保诚人寿、中荷人寿、泰康养老、中华联合人寿、阳光人寿、中邮人寿、招商局仁和人寿、长城人寿在内的13家机构,另有中华联合财产保险作为唯一的财产险公司参与。

中信保诚人寿、阳光人寿两家险企分别发行50亿元债券,是上半年发债规模最大的两家机构;招商信诺人寿、招商局仁和人寿、泰康养老的发行规模均超过20亿元。

在融资成本方面,上半年险企发债票面利率整体处于低位区间,区间范围在2.05%至2.98%之间。招商信诺人寿、中荷人寿发行的永续债票面利率均为2.05%,为该区间内的最低利率;横琴人寿发行的资本补充债券票面利率为2.98%,为上半年的最高发行利率。

6月成为发行高峰,当月4家机构集中发债

从发债节奏观察,6月成为上半年的发行高峰。仅6月至今,已有横琴人寿、民生人寿、招商信诺人寿、中英人寿4家机构集中完成债券发行,合计发行规模达57.6亿元。业内人士指出,随着偿二代二期过渡期收官,行业偿付能力“安全垫”增厚,险企发债正由应急补缺口转向常态化优化,全年供给呈现总量收缩、置换主导、中小主体分散发行的特征。

险企发债规模2026年明显回落 行业转入常态化资本补充阶段

在经历了2023年至2025年连续三年每年千亿级的发债高峰后,2026年保险业资本补充债券与永续债的发行规模出现显著放缓。据业内人士分析,这一变化是“偿二代”二期过渡期结束、资本市场表现改善以及行业结构调整等多重因素叠加的结果,标志着行业融资逻辑正从应急性补血转向主动型资本优化。

“偿二代”过渡期结束 发债需求自然回调

北京排排网保险代理有限公司总经理杨帆向记者分析指出,过去三年险企大规模发债的核心驱动力之一是“偿二代”二期规则的落地。该规则于2022年起施行,对保险公司偿付能力的评估更为严格。过渡期在2024年末被延长一年,于2025年末正式结束。

“过去两年保险公司为应对监管过渡而进行的应急性大举发债已阶段性填补了资本缺口”,杨帆表示。与此同时,2025年资本市场的亮眼表现在一定程度上缓解了部分保险公司的资本压力,行业正处于深度转型期,保费增速放缓与产品结构调整导致资本消耗速度下降,整体外源性融资需求自然减弱。

数据显示,截至2026年一季度末,保险公司平均综合偿付能力充足率为181%,核心偿付能力充足率为131.9%,均远高于监管底线。杨帆认为,偿付能力压力的阶段性缓解是发债节奏回落的重要原因,当前放缓是前期应急性资本补充后的自然回调,而非发债空间本身已触及上限。

东方金诚金融业务部副总监杨雯亦分析认为,过去三年头部险企资本缓冲增厚,行业整体偿付能力“安全垫”充足,2026年以来行业整体无系统性资本缺口,发债转向小额常态化补充,部分险企赎旧还新优化财务表现,新增融资需求主要来自偿付能力承压的中小险企。

发行主体结构生变 中小险企成主力

与前几年大型险企“大手笔”发债不同,2026年至今的发债主体以中小险企为主。尤其在永续债领域,此前由大型险企领衔的格局已被打破,今年发行主体主要为合资险企和银行系险企,单笔发行规模相对较小。

杨帆解释称,永续债可计入核心二级资本,对提升核心偿付能力充足率具有直接作用,但发行门槛高于资本补充债,大中型公司更具备发行条件。当前大型险企已通过前几年的大规模发债完成了阶段性资本补充,需求趋于饱和;而中小险企在“偿二代”二期全面实施后资本约束持续强化,需要更多借助永续债等工具补充核心资本。

全年规模预计难超千亿 低利率窗口下仍存空间

尽管2026年发债规模同比回落,但业内认为仍有一定空间。部分险企债券将于年内到期,且已有险企获批发行债券但尚未发行,如新华保险近日获批发行100亿元永续债。

杨帆预计,2026年全年险企发债规模可能在600亿至800亿元之间,难复刻前三年连续千亿级的高峰水平。对于下半年的发债节奏,他指出当前低利率环境提供了有利的窗口,票面利率持续走低显著降低了融资成本。同时,2026年有超过500亿元资本补充债到期,可能催生“赎旧发新”需求。

杨雯则指出,2026年长端利率低位窄幅震荡,险企择机观望更低利率窗口,新增资本补充融资普遍延后观望。整体来看,前三年集中发债夯实了行业资本缓冲,叠加股权增资与内源造血分流债务融资,以及市场利率波动,行业融资逻辑已由过渡期的被动防御式补血,转向常态化债务结构优化与小额精准资本补充,全年供给呈现总量收缩、置换主导、中小主体分散发行的特征。

相关文章

-

安徽国元金控集团筹建中安财险 召开首次股东大会

财险市场近期出现新的筹备信号。安徽国元金融控股集团有限责任公司日前发布消息,安徽中安财产保险股份有限公司(筹)已在合肥召开成立大...

-

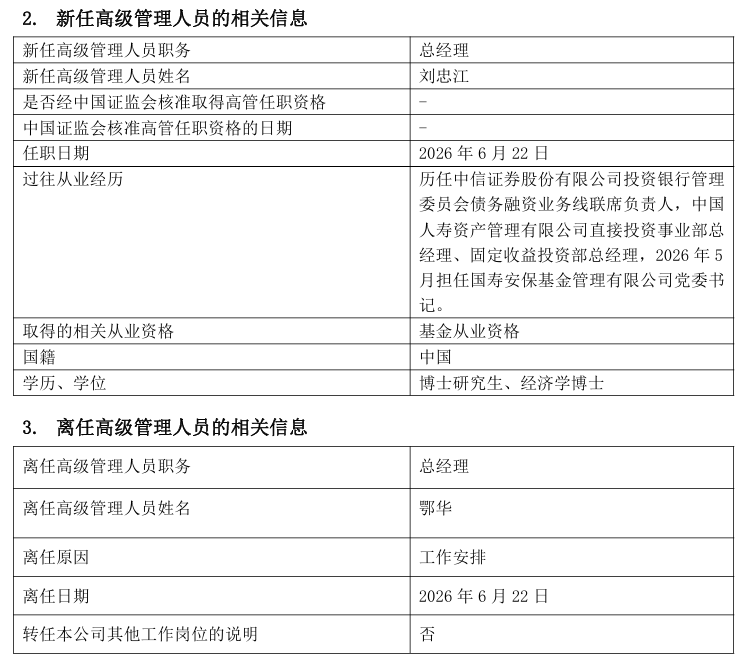

国寿安保基金总经理变更 刘忠江接任鄂华

6月23日,国寿安保基金发布高级管理人员变更公告,公司总经理发生变动。鄂华因工作安排于6月22日离任,刘忠江被任命为新任总经理。...

-

险企加码健康管理布局 健康险竞争转向生态整合

近期,多家保险公司在健康管理领域密集推出新举措,推动健康险市场从“卖好保险”向“做好健康管理”的转型。业内人士指出,未来险企在健...

-

中美国际保险销售100%股权挂牌转让 底价仅1元

6月23日,北京产权交易所挂牌中美国际保险销售服务有限责任公司(以下简称“中美国际保险销售”)100%股权及相关债权转让项目,转...

-

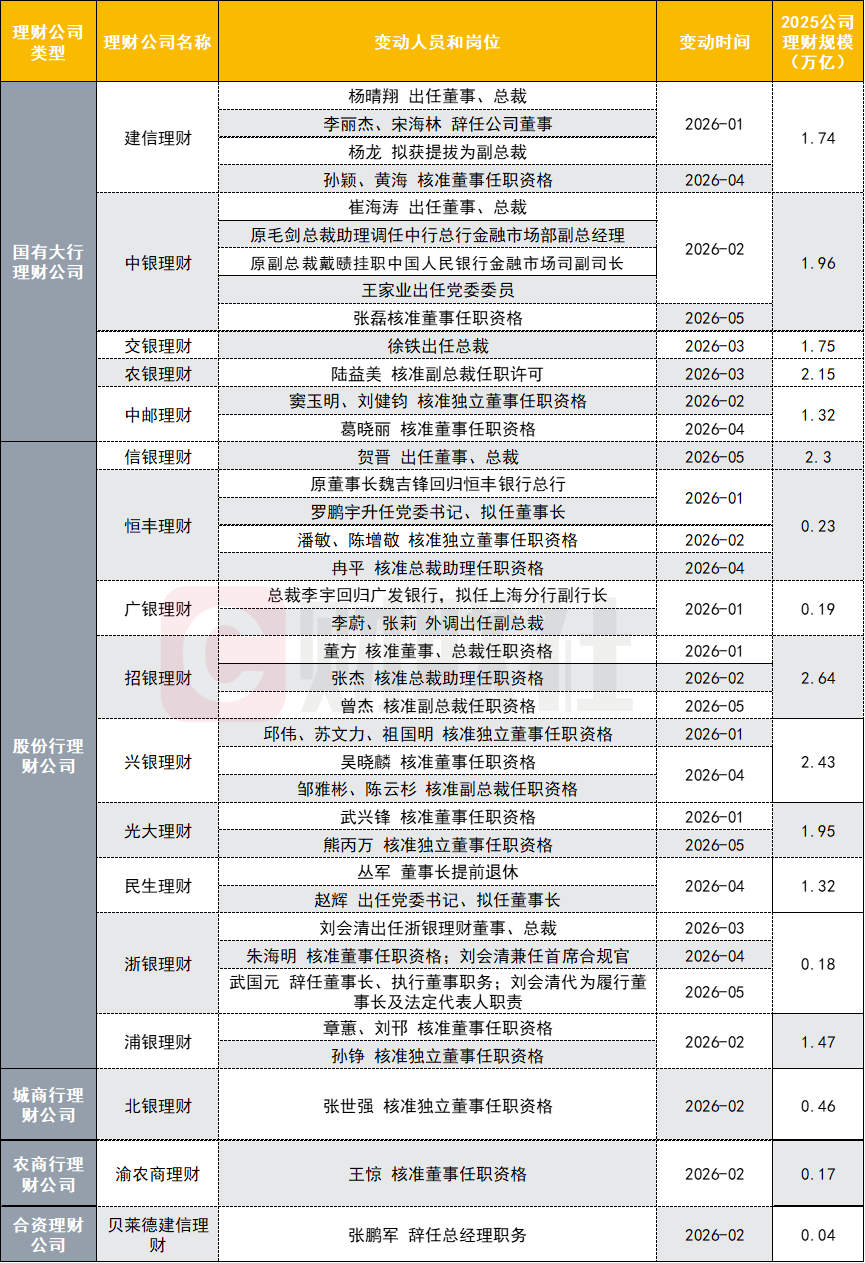

理财公司人事调整密集 年内17家机构超40人次核心管理层变动

据财联社最新公开信息整理(或不完全统计),今年以来,理财行业高管调整呈密集态势,已至少有17家理财公司出现核心管理层变动,涉及董...

-

美银高盛等投行一致预期:2026年美联储或降息两次各25基点

美国银行、高盛、摩根士丹利等多数主流投行近日调整预期,对美联储2026年的货币政策走向给出了新的判断。根据各投行最新预测,202...

-

亚洲科技股板块结束八连涨 韩国KOSPI指数单日下跌9.99

6月23日,亚洲科技股子板块遭遇重创,终结了八日连涨势头。其中韩国股市跌势最猛。 所谓八日连涨,指该板块在此前八个交易日连续收涨...

-

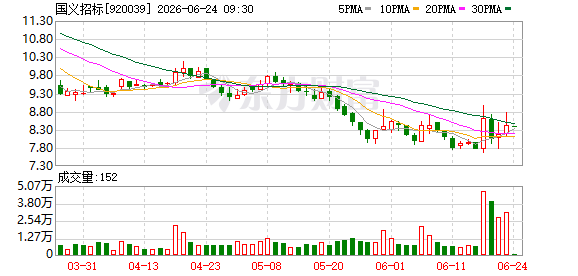

投服中心公开提名机制首次落地北交所 国义招标独董选举完成

中证中小投资者服务中心(下称“投服中心”)公开提名上市公司独立董事的实践,首次拓展至北交所市场。6月23日,国义招标(9200...