美银高盛等投行一致预期:2026年美联储或降息两次各25基点

美国银行、高盛、摩根士丹利等多数主流投行近日调整预期,对美联储2026年的货币政策走向给出了新的判断。根据各投行最新预测,2026年美联储全年可能降息2次,每次下调25个基点,累计降息50个基点,政策利率最终将回落至3.00%-3.25%区间。这一共识反映出国际金融机构对通胀走势和经济前景的重新评估。

降息时点锁定2026年6月和7月

从2025年12月到2026年初,各投行逐步收敛观点,认为美联储首次降息最有可能发生在2026年6月。按照当前预估,第二次降息将在随后的7月会议上实施。这一时间安排意味着美联储在2026年下半年前两个月即完成全年全部降息操作。

“政策利率最终回落至3.00%-3.25%区间,降息时点为2026年6月和7月。”——美国银行与高盛、摩根士丹利等投行联合预测

利率口径解读:政策终点指向中性水平

3.00%-3.25%政策利率区间,相较于当前联邦基金利率水平,意味着累计降息50个基点。业内分析人士指出,这一终点利率大致接近多数经济学家估算的中性利率水平——即既不刺激也不抑制经济增长的利率水准。若按此路径执行,美联储将在2026年夏季完成向中性政策立场的回归。

投行集体转向的潜在逻辑

在2025年底前,市场对2026年降息次数的预期曾较为分散,部分机构预测降息幅度更大或时点更早。但自2026年初以来,美国经济数据——包括就业市场韧性和核心通胀粘性——促使各主流投行将预测统一为“两次、各25基点”。这一调整本身暗示,多数机构认为2026年上半年通胀降温速度可能慢于此前预期。

市场关注的下一个节点

目前距离2026年6月议息会议尚有数月时间,期间美联储将公布多轮通胀、就业及GDP数据。各投行联合预测虽形成短期共识,但利率路径仍面临不确定性。若通胀回落较快,不排除降息提前或在7月后追加更多次数;反之,若物价反弹,6月首降也可能延后。市场参与者正密切关注未来数月的经济指标发布。

美联储连续第四次会议维持利率不变,特朗普罕见淡然

而正是在6月,美国银行发出最新的报告,预计美联储将在2026年9月、10月和12月各加息25个基点,累计加息75个基点,联邦基金利率目标区间将升至4.25%至4.50%。

德意志银行在6月19日的报告中预测美联储今年将加息两次,分别在9月和12月各上调25个基点,全年累计加息50个基点。

巴克莱利率策略师在美联储鹰派转向后,建议客户为美国国债收益率走高布局,并将各期限美债目标收益率上调约35个基点。

以上三家投行,美国银行最激进,主要源于今年以来非农就业增长已重新回升至趋势线以上,显示劳动力市场已触底回稳。

该行认为,当前失业率与去年5月相比基本持平,而当时联邦基金利率恰好高出75个基点,且联储尚无降息意愿。

他们对通胀的判断直截了当:形势就是很糟糕。此前推动通胀下行的住房价格分项,其降通胀效应已基本释放完毕。与此同时,住房以外的其他核心服务通胀依然极具黏性。

最关键是沃什在新闻发布会上的表态,沃什标榜的是严格的财政纪律和持续的缩表,因而他被网友冠以美联储“最严厉的父亲”。他反复强调价格稳定目标的优先级,表示当前政策“并非特别具有限制性”,此前市场曾认为,人工智能将会引发物价下行,目前这个判断基本没人再提及。

笔者认为,国际投行的激进预期,与沃什上次议息会议上的首秀的表现密切相关,此前市场预期沃什将以鹰派面目出现,但是没想到这么“鹰”。

美联储发表的声明中,彻底删除了所有降息暗示和政策前瞻指引,强化了对经济韧性和抗通胀决心的表述,“尽管部分源于中东冲突的不确定性仍处于高位,但美国经济活动正以稳健速度扩张。生产率增长和资本投资表现强劲。就业增长与劳动力规模扩张保持同步,失业率变化不大。”

也就是受劳动力市场的紧张和物价的上涨,也许于中东不确定的地缘冲突有一定关系,但不是根本性的,美国经济正在扩张,资本投资强劲和生产率增长才是最根本的,这个表述为未来通胀发展提供了路径。美联储在4月声明“就业增长保持低位”,6月声明中则表述为“就业增长与劳动力规模扩张保持同步”。

更加引人关注的是,美联储连续第四次会议维持利率不变后,美国总统特朗普一改过去频繁炮轰美联储的姿态,对最新决议表现出罕见淡然。

6月17日,结束法国举行的七国集团(G7)峰会后,特朗普在巴黎向记者表示,美联储维持利率不变“也没关系”,“无所谓”。对于点阵图显示已有半数美联储决策官员预计今年会加息,特朗普称,加息有可能发生,但同时表示,加息很不寻常,会拖累经济增长。特朗普还公开表达了对新任美联储主席沃什的支持。他说,现在联储有一位非常优秀的领导,他会按照沃什的想法来。

相比此前频繁抨击前主席鲍威尔,这一表态显示特朗普政府与新一届美联储之间的关系正在发生变化,这有利于沃什的行动自由。

就在那次发布会上,人们发现沃什对通胀的容忍度有限,他说,“今天,我宣布这个委员会明确且一致地决定我们将实现(2%的)目标。FOMC的成员们明确且一致地认为,本委员会将实现价格稳定。”人们此前猜测美联储会修改2%的通胀目标,他则反驳,“在我们重新确立对实现2%通胀目标的承诺和能力之前,没有必要重新审视它。”他如何评价目前的利率水平,是否具有限制性,他的回答耐人寻味。

他指出:“如果我看房地产市场作为一个例子,美联储政策似乎具有一定的限制性。但如果我要描述金融市场正在发生的事情,就很难用‘限制性’这个词。”那么一旦房地产的限制性解除,而股票资产价格的狂飙自然是沃什关注的对象,货币政策必将紧缩,就看他如何拆弹。

而现实中美国股市依然故我地上涨,似乎这些预测对它来讲都只是耳旁风。(文章来源:华夏时报网)

相关文章

-

亚洲科技股板块结束八连涨 韩国KOSPI指数单日下跌9.99

6月23日,亚洲科技股子板块遭遇重创,终结了八日连涨势头。其中韩国股市跌势最猛。 所谓八日连涨,指该板块在此前八个交易日连续收涨...

-

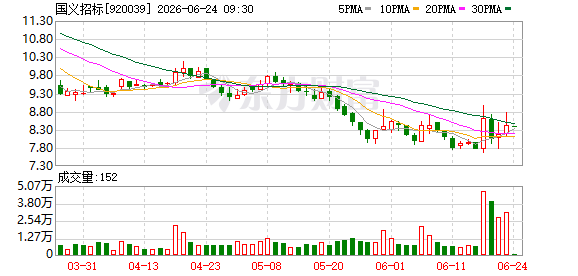

投服中心公开提名机制首次落地北交所 国义招标独董选举完成

中证中小投资者服务中心(下称“投服中心”)公开提名上市公司独立董事的实践,首次拓展至北交所市场。6月23日,国义招标(9200...

-

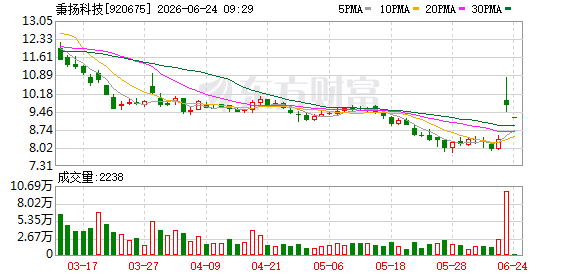

秉扬科技复牌首日股价涨16.19% 首单北交所收购新三板案例获市场认可

6月23日,正式发布重组预案的北交所公司秉扬科技(920675.BJ)复牌交易,二级市场反应热烈。截至当日收盘,公司股价大幅上...

-

近40家北交所公司近一个月密集接待机构调研 长线资金聚焦四大领域

北交所上市公司近期迎来机构调研热潮。近一个月内,已有近40家公司密集接待了来自公募、保险等长线资金的机构调研团队。 机构扎堆方向...

-

国海富兰克林基金推出国富北证50成份指数发起式基金 深耕小盘成长赛道

国海富兰克林基金近期在指数投资领域落下一子,新发行的国富北证50成份指数发起式基金正式面市。此举标志着该基金公司在小盘成长风格产...

-

政策明确:支持国资基金与社会资本优势互补,畅通“募投管退”循环

支持国资基金与社会资本优势互补,引导养老金、保险资金等加大股权投资力度;畅通“募投管退”循环;推动私募基金行业在规范中发展、在发...

-

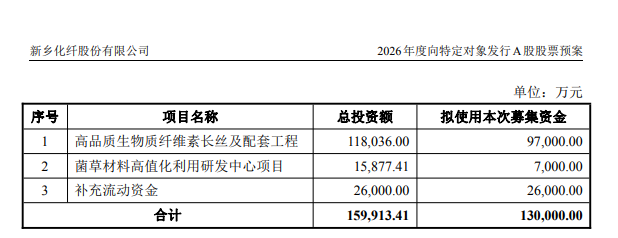

安阳钢铁拟向控股股东定增募资15亿元 新乡化纤同步披露13亿元定增计划

6月23日晚间,两家河南上市公司安阳钢铁(600569.SH)与新乡化纤(000949.SZ)分别披露定向增发预案,合计拟募集资...

-

A股11家公司提前预告2026年上半年业绩 10家预盈

A股2026年半年报披露临近,已有部分上市公司率先披露上半年业绩动向。Wind数据显示,截至6月23日20时,共有11家公司提前...