北大荒补税14.10亿元冲击业绩 2026年全年或由盈转亏

北大荒(600598.SH)一则补税公告令中小投资者猝不及防。6月22日盘后,公司披露收到国家税务总局哈尔滨税务局第一税务分局通知,需补缴2021年至2025年期间企业所得税10.24亿元及滞纳金3.86亿元,合计14.10亿元。消息发布次日,公司股价一字跌停,收盘报12.47元。

补税源于税收优惠政策理解偏差

此次补缴巨额税款的核心原因,在于企业对税收政策的理解存在偏差。公司旗下16家农业分公司从非职工家庭农场取得的土地承包费收入,不应享受企业所得税优惠政策。相关支出全部计入2026年当期损益,不会追溯调整往年财报。

补缴税款和滞纳金预计将减少2026年度归母净利润14.10亿元,超过去年11.66亿元的归母净利润。

根据2026年一季度盈利水平静态推算,公司全年经营利润约12.50亿元(一季度归母净利润5.81亿元,同比增长7.84%);叠加14.10亿元一次性损益抵扣后,全年或将由盈转亏。

值得注意的是,这并非北大荒首次面临类似补税问题。据公开报道,其在2018年也曾因土地承包费收入的税收优惠政策适用问题,被税务部门要求补税合计3.07亿元。

地租主业增长空间有限

北大荒由国资背景的北大荒农垦集团控股,旗下拥有三江平原1158万亩优质黑土耕地,是国内规模最大的农垦土地运营上市企业。公司核心收入来源于耕地对外发包,收取承包费用。2025年土地承包费收入37.50亿元,占总收入的71.71%。

由于土地总量相对固定,地租收入增长空间较为有限。即便2025年公司采取机动地竞价、超规模阶梯收费等增收措施(即通过竞价方式提高机动地承包价、按超过约定规模加收阶梯费用),当年土地承包业务收入仅同比增长0.48%,为近3年来新低,毛利率也降至46.15%。

多元副业暂难担第二曲线

2023年起公司营业收入在50亿元上方徘徊,2025年营收52.29亿元,整体增长动能持续走弱。公司已布局农用物资销售、农产品销售、农业服务等业务以降低单一依赖,但副业盈利水平薄弱。

- 农用物资销售:2025年收入10.30亿元(占比19.69%),毛利率仅0.30%;

- 农产品销售:收入1.89亿元(占比3.61%),毛利率2.05%;

- 农业服务销售:收入1.68亿元,毛利率16.28%,但体量过小。

公司长期目标是从土地出租转向现代农业综合服务商,未来看点集中在农产品深加工、有机食品品牌化,以及现代农业服务业务的落地与运营效率提升。只有多板块协同发力,拓宽收入增长空间,才能平衡业绩波动,降低经营风险。

相关文章

-

优衣库北京新奥天虹店将于6月30日营业结束后闭店

北京商报6月23日消息,优衣库(北京新奥天虹店)将于本月底正式结束营业。据该门店员工透露,闭店时间为6月30日当日营业结束后。...

-

“橘子宾馆”遭索赔10万元 “桔子酒店”回应:索赔非最终目的

继“渝见小面”商标风波后,“橘子宾馆”与“桔子酒店”之间的商标侵权纠纷引发关注。河南平顶山经营“橘子宾馆”的冯女士近日发布视频...

-

小米电视回应“假地震预警”:系内部测试误操作

2026年6月23日20时15分,北京及周边区域部分小米电视用户收到一则地震预警消息。小米电视于当晚发布澄清声明称,该消息并非官...

-

信托行业股权分化加剧:部分公司股权屡拍无人问津,多家股东反向增资

在行业严监管持续深化与转型需求的双重作用下,国内信托公司呈现出明显的差异化发展态势。一方面,部分信托公司股权遭遇流拍或多次打折转...

-

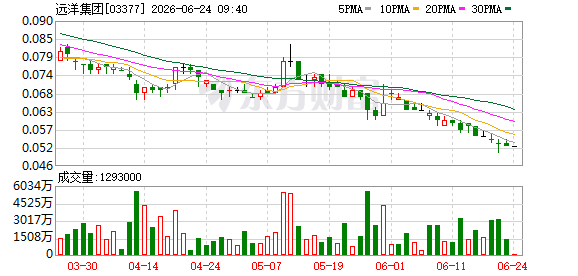

远洋集团启动9笔债券购买,标的总金额177.92亿元

北京远洋控股集团有限公司6月23日发布公告,拟以现金方式对旗下9笔债券或债务融资工具进行购回。此次购回系依据此前通过的重组议案...

-

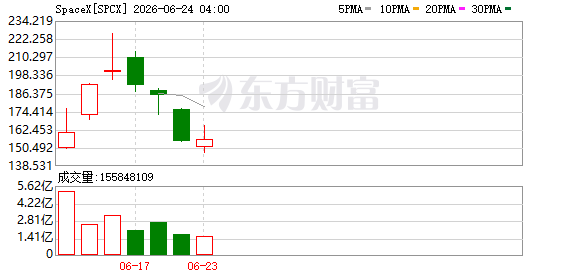

SpaceX发行250亿美元债券 认购需求达850亿美元

美东时间周二,SpaceX向美国证券交易委员会提交文件显示,公司启动的一项高级无担保票据发行已进行定价。本次债券发行总规模达2...

-

香港发布数字债券发展白皮书2026 规划2026-2030年三阶段建成全球互操作网络

香港新质生产力论坛系列活动的第三场论坛日前在香港举行,期间发布《香港数字债券发展白皮书2026》。该论坛聚焦香港数字债券枢纽建设...

-

泉州银行一季度净利润同比降74% 信用减值损失大幅增加

在2025年全年净利润同比下降31%后,泉州银行2026年一季度的盈利表现延续了承压态势。《每日经济新闻》记者注意到,尽管该行一...