泉州银行一季度净利润同比降74% 信用减值损失大幅增加

在2025年全年净利润同比下降31%后,泉州银行2026年一季度的盈利表现延续了承压态势。《每日经济新闻》记者注意到,尽管该行一季度营业收入同比增长3%,但净利润却同比大幅下滑74%,呈现显著的“增收不增利”特征。

营收增长与利润下滑的背离

根据泉州银行最新披露的财报数据,该行2026年一季度实现营收同比增长3%,但净利润规模却仅相当于去年同期的四分之一。这一反差背后,信用减值损失的大幅增加成为主要拖累因素。

信用减值损失为何成为“利润杀手”

信用减值损失是银行为应对贷款、债券等资产可能发生的违约风险而计提的准备金。当银行判断客户还款能力下降、或宏观经济环境恶化时,需增加这部分计提,直接冲减当期利润。泉州银行在一季度大幅增提信用减值损失,反映出其资产质量管控面临的压力。

财报显示,尽管营收端保持增长,但信用减值损失规模的扩大导致净利润被大幅吞噬。

行业视角下的影响

对于区域性银行而言,信用减值损失波动往往是经营稳健性的重要观察指标。泉州银行一季度的利润骤降,表明其当期信贷风险敞口或资产分类结果出现了变化,这对其后续资本补充和分红能力构成潜在影响。

- 2025年全年净利润已下降31%

- 2026年一季度净利润同比再降74%

- 同期营收逆势增长3%

- 信用减值损失激增是利润下滑的直接原因

泉州银行一季度净利润同比下降74% 信用减值损失计提增至5.27亿元

泉州银行日前披露的2026年一季度财务数据显示,该行报告期内实现营业收入8.12亿元,同比增长3.16%,但净利润仅为3064.88万元,较上年同期减少8748万元,降幅达74.06%。“增收不增利”的背后,信用减值损失的大幅增加成为主要拖累因素。

营收微增但利润骤降

从中国货币网披露的信息来看,今年一季度泉州银行营业收入较上年同期增加2490万元,增幅3.16%。但净利润同比减少近九成,两项指标走势呈现明显分化。

该行一季度计提信用减值损失5.27亿元,相较上年同期的4.16亿元增加了1.11亿元,增幅达26.7%。信用减值损失是指银行对可能无法收回的贷款或资产预先计提的损失准备,该部分支出直接从当期利润中扣除,因此计提规模越大,对净利润的挤压越显著。

资产质量压力持续积累

“受逾期贷款规模增长带来资产质量管理压力增加影响,该行信用风险减值计提损失维持较高水平。”——东方金诚国际信用评估有限公司评级报告

评级报告显示,泉州银行2023年至2025年分别计提信用减值损失11.72亿元、14.88亿元和12.77亿元。与之对应的是,该行逾期贷款规模持续攀升,2023年末逾期贷款约25.36亿元,至2025年末已达36.43亿元。

不良贷款率方面,泉州银行将本金或利息逾期90天以上贷款纳入不良贷款管理。数据显示,2023年至2025年各年度末,该行不良贷款率分别为1.61%、1.83%、1.91%,呈现逐年上升态势。

贷款业务违规领罚单

今年1月19日,国家金融监督管理总局泉州监管分局对泉州银行开出行政处罚决定书,认定该行存在“小微企业和涉农贷款数据不真实”“信贷资产风险分类管理不到位”“个人贷款业务管理不到位”“不当吸收存款”“EAST数据报送不准确”“贷款‘三查’不到位”“办理银行承兑汇票业务不尽职”“第三方合作数据安全风险管控不到位”等行为,处以625万元罚款。

彼时,泉州银行回应表示将严格落实监管要求,持续强化业务管理和风险防控,举一反三、查漏补缺,不断提升依法合规经营水平。

此外,宁德金融监管分局4月29日披露的行政处罚信息显示,泉州银行宁德分行因流动资金贷款管理不到位、办理法人按揭贷款不审慎、个人经营性贷款管理不到位等违法违规行为,被处以115万元罚款,一名相关责任人被予以警告。

营收结构变化与人事调整

回顾2025年全年,泉州银行营业收入为32.66亿元,较上年减少4.33亿元,同比下降11.7%;净利润为4.52亿元,较上年减少2.04亿元,同比下降31.14%。营收构成中,利息净收入和投资收益是主要板块,但去年同比均有所下滑。其中投资收益同比下降22.26%至5.9亿元,与2024年债市单边行情相比,2025年债市波动加剧对非息收入形成明显拖累。

泉州银行成立于1997年,总行设于福建省泉州市,截至2025年末资产总额1802亿元。2025年该行董事长、行长职位均有人事变动:原董事长林阳发到龄退休,行长江文鹏接棒董事长一职,其任职资格在当年10月获得监管核准;当年12月,曾在华夏银行工作多年的李明钦到任履职,出任泉州银行新任行长。

相关文章

-

多家中小银行年内集中清理沉睡账户 建立常态化清理机制

今年以来,青海银行、合江农商银行、平和农商银行等十余家中小银行陆续发布公告,对长期不动户、闲置借记卡进行集中清理。本轮清理以中小...

-

晋商银行7.3亿元认购晋商消金5亿股 系其成立以来首次增资

6月22日,晋商银行对外发布公告,宣布与旗下晋商消费金融股份有限公司签订股份认购协议。根据协议,晋商银行将以每股1.46元的价格...

-

廊坊银行、山西银行、营口银行等多家地方银行未按期披露2025年年报及2026年一季报

2026年银行年报披露季结束已近两月,廊坊银行、山西银行、营口银行等多家地方银行仍未按期披露2025年年报及2026年一季报。部...

-

村镇银行改革:打通农村金融“神经末梢”

长期以来,村镇银行被视为打通农村金融“神经末梢”的重要服务载体。在中小金融机构减量提质的背景下,加快村镇银行改革,既是有效防范化...

-

险企发债节奏放缓:年内总规模320.7亿元,较往年同期明显回落

蓝鲸新闻6月23日讯,保险机构发债动向正出现结构性调整。蓝鲸新闻记者根据公开数据统计,截至2026年6月23日,今年以来已有14...

-

安徽国元金控集团筹建中安财险 召开首次股东大会

财险市场近期出现新的筹备信号。安徽国元金融控股集团有限责任公司日前发布消息,安徽中安财产保险股份有限公司(筹)已在合肥召开成立大...

-

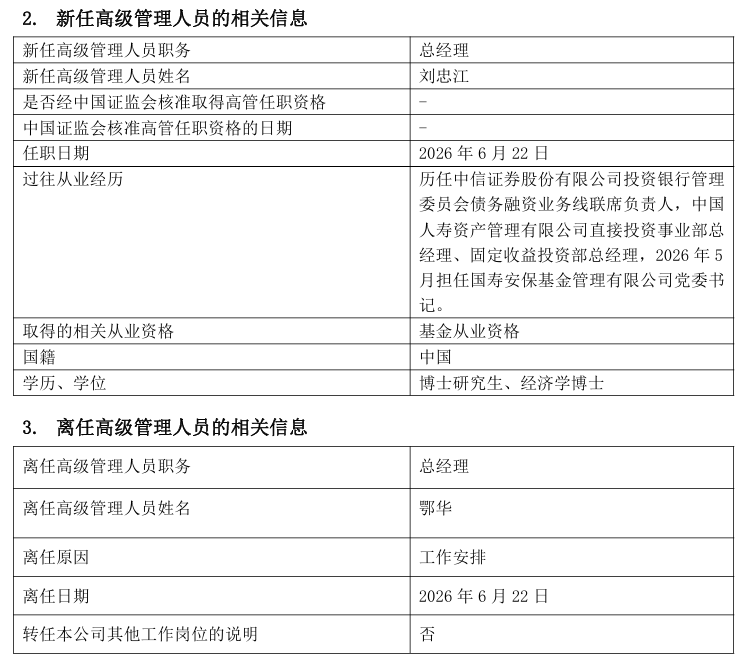

国寿安保基金总经理变更 刘忠江接任鄂华

6月23日,国寿安保基金发布高级管理人员变更公告,公司总经理发生变动。鄂华因工作安排于6月22日离任,刘忠江被任命为新任总经理。...

-

险企加码健康管理布局 健康险竞争转向生态整合

近期,多家保险公司在健康管理领域密集推出新举措,推动健康险市场从“卖好保险”向“做好健康管理”的转型。业内人士指出,未来险企在健...