维珍妮年度盈喜预期净利增逾45% 维密中国投资收益贡献近半净利润

6月22日,维珍妮披露正面盈利预告,预计截至2026年3月31日止年度,公司归母净利润同比增长不低于45%。公告明确,业绩改善主要源于合资公司维密中国的投资收益显著增加。

维密中国投资收益占比快速攀升

早在2026财年上半年,维密中国就已展现出强劲的盈利动能。当期,维密中国净利润达1.35亿港元,同比暴涨645%;维珍妮确认投资收益6610万港元,占公司归母净利润的46%。这一比例较此前财年大幅提升——2024财年维密中国投资收益为4184.6万港元,占集团净利的29.22%;2025财年达4194.4万港元,占比22.8%。

维密中国净利润同比暴涨645%,维珍妮确认投资收益6610万港元,占归母净利润46%。

四年前不被看好的投资迎来收获

回看四年前,维珍妮入股维密中国时,外界并不看好这笔投资。彼时的维密在全球市场以“性感”为标签,但在中国多年亏损。维珍妮作为代工起家的制造商,协助品牌完成本土化改造,如今维密中国的投资收益已成为该公司最核心的业绩增长点。

代工主业疲软,股权收益补位

维珍妮的贴身内衣代工主业同期表现乏力。2026财年上半年,公司总营收38.40亿港元,同比下滑3.4%。传统贴身内衣收入收缩6.6%,消费电子配件腰斩,仅运动产品实现13.4%的增长。若没有维密中国投资收益的补位,公司难以实现2026财年上半年净利润同比增长114.3%的亮眼成绩。

- 传统贴身内衣收入同比下滑6.6%

- 消费电子配件收入腰斩

- 运动产品收入同比增长13.4%

维密中国股权重构后盈利回稳 2026财年净利润集中释放

日前,维密中国披露最新财年业绩——2026财年净利润迎来集中释放,此前2023财年下半年已实现单期盈利,2024、2025财年净利润稳定在8500万港元上下。这一盈利曲线背后,是2022年合资方维珍妮入局后,从产品、门店、供应链到决策机制全面本土化的结果。

早期扩张遇冷:性感标签与本土消费偏好错位

2017年,维密年度大秀落地上海,品牌热度达到巅峰。同年位于上海力宝广场的1500平米亚洲最大旗舰店开业,北京、成都、广州等核心商圈同步铺开大店。然而,高额租金、到店客流转化偏低,门店始终无法稳定盈利。更关键的是,维密中国直接照搬北美策略,主力产品为适配西方身形的厚模杯聚拢内衣,而国内主流市场偏好无钢圈、无痕轻量化款式,长期缺位。加之美方总部管控导致反应迟缓,成本居高不下。公开数据显示,2020财年维密中国净亏损6.69亿港元,2021财年续亏1.09亿港元。

维珍妮入局:从代工到品牌运营的资本路径

2022年1月,维珍妮全资子公司维珍妮丰盈出资4500万美元,取得维密中国49%股权,与合资方共同运营在华业务。成立于1998年的维珍妮是全球高端文胸制造龙头,以IDM(创新设计制造)模式为核心,掌握模具开发、3D模压、无痕Bonding全套工艺。全球高端文胸约三分之一由其生产,贴身内衣年出货量达1.2亿件。维密标志性立体定型模杯等核心工艺均由维珍妮独家研发,但此前作为代工厂利润微薄,通过资本布局下游品牌资产成为转型方向。

“维珍妮与维密、Lululemon、耐克、优衣库等全球巨头长期合作,每年秋冬新品筹备阶段,维密设计团队都会前往工厂与维珍妮研发人员联合开发版型。”——素材原文

本土化三箭齐发:产品、门店、渠道重构

股权调整完成后,维密中国最直观的改变是门店陈列:过去以蕾丝聚拢款和超模海报烘托性感氛围,如今核心展示位换成日常通勤、居家无痕无钢圈内衣,弱化单一性感视觉。产品端依托维珍妮肇庆本土产线,开发适配亚洲胸型的无钢圈、果冻条软支撑无痕背心,扩充居家、轻运动品类,从“性感悦人”转向“多元悦己”。这款软支撑背心走红后,相关版型与工艺被维密吸收,同步应用于海外产品线。

渠道同步轻量化收缩:上海力宝广场旗舰店及各地高租金低效门店陆续关停,盈利薄弱的美妆小店缩减,主力铺设300至400平米标准门店,压缩固定租金支出;资源持续向线上倾斜,对冲线下成本压力。

盈利曲线走高:褪去性感标签后的新生长

一系列调整落地见效,2023财年下半年实现单期盈利;2024、2025财年净利润稳定在8500万港元上下;2026财年调整红利集中释放。维密在中国市场重新生长出盈利的翅膀。

相关文章

-

北大荒补税14.10亿元冲击业绩 2026年全年或由盈转亏

北大荒(600598.SH)一则补税公告令中小投资者猝不及防。6月22日盘后,公司披露收到国家税务总局哈尔滨税务局第一税务分局...

-

优衣库北京新奥天虹店将于6月30日营业结束后闭店

北京商报6月23日消息,优衣库(北京新奥天虹店)将于本月底正式结束营业。据该门店员工透露,闭店时间为6月30日当日营业结束后。...

-

“橘子宾馆”遭索赔10万元 “桔子酒店”回应:索赔非最终目的

继“渝见小面”商标风波后,“橘子宾馆”与“桔子酒店”之间的商标侵权纠纷引发关注。河南平顶山经营“橘子宾馆”的冯女士近日发布视频...

-

小米电视回应“假地震预警”:系内部测试误操作

2026年6月23日20时15分,北京及周边区域部分小米电视用户收到一则地震预警消息。小米电视于当晚发布澄清声明称,该消息并非官...

-

信托行业股权分化加剧:部分公司股权屡拍无人问津,多家股东反向增资

在行业严监管持续深化与转型需求的双重作用下,国内信托公司呈现出明显的差异化发展态势。一方面,部分信托公司股权遭遇流拍或多次打折转...

-

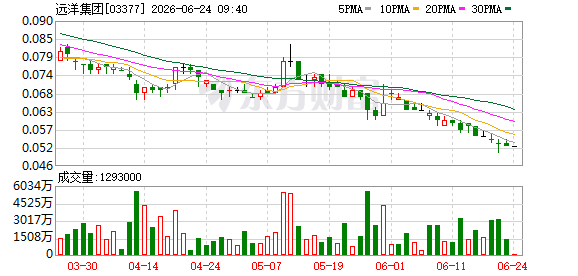

远洋集团启动9笔债券购买,标的总金额177.92亿元

北京远洋控股集团有限公司6月23日发布公告,拟以现金方式对旗下9笔债券或债务融资工具进行购回。此次购回系依据此前通过的重组议案...

-

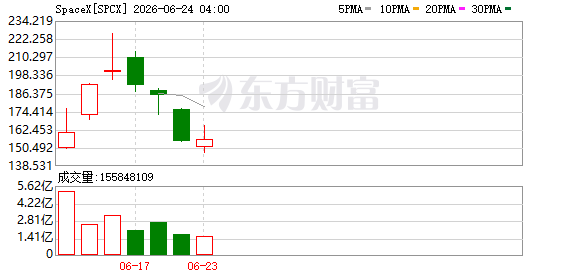

SpaceX发行250亿美元债券 认购需求达850亿美元

美东时间周二,SpaceX向美国证券交易委员会提交文件显示,公司启动的一项高级无担保票据发行已进行定价。本次债券发行总规模达2...

-

香港发布数字债券发展白皮书2026 规划2026-2030年三阶段建成全球互操作网络

香港新质生产力论坛系列活动的第三场论坛日前在香港举行,期间发布《香港数字债券发展白皮书2026》。该论坛聚焦香港数字债券枢纽建设...