公募基金半导体配置逻辑向业绩验证切换 资金聚焦设备材料领域

公募基金在半导体领域的投资策略正经历显著调整。业内人士指出,行业资金正从过去基于概念的炒作,转向以业绩为支撑的“硬科技”布局,半导体设备与材料成为资金迁徙的主要方向。

配置逻辑从主题炒作转向业绩验证

一段时期以来,公募基金针对半导体板块的配置更多围绕主题概念展开。随着市场环境变化和行业基本面发展,当前机构投资者的配置逻辑已发生实质性转变:业绩验证成为选股的核心标尺,而非单纯的故事或预期。

长川科技提前布局折射资金迁徙趋势

业内人士以公募基金对长川科技的提前布局为例,将其形容为“春江水暖鸭先知”。该案例被视为行业资金向半导体设备、材料等具备业绩支撑领域的明确信号,反映出机构对“硬科技”赛道的价值重估。

“从概念到业绩,公募基金正在经历一场从‘主题炒作’到‘业绩验证’的配置逻辑转变。”——业内人士

“硬科技”含义拆解

在本次配置逻辑转变中,所谓“硬科技”指代的是拥有核心技术和实际业绩支撑的半导体细分领域,典型代表包括半导体设备与半导体材料。这些领域的企业通常具备较高的技术壁垒和可验证的盈利基础。

这一趋势意味着,公募基金在半导体领域的后续投资将更加注重企业的基本面指标和产业落地能力,而非仅依赖政策预期或市场情绪。

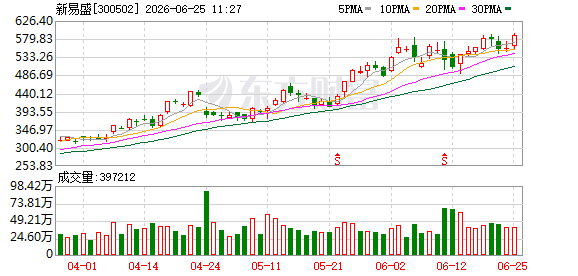

公募基金半导体配置逻辑转变 长川科技上半年净利润预增超110%

6月22日晚间,国内半导体测试设备龙头长川科技发布2026年半年度业绩预告,预计上半年实现归母净利润9亿元至10亿元,同比增长110.76%至134.18%。业绩高增主要系前期研发投入成果显现,叠加高端下游市场需求释放,数字测试机等多条产品线销售大幅增长。

公募基金一季度提前卡位,持仓基金数量同比激增967%

据东方财富Choice数据统计,截至2026年一季度末,共有224只公募基金持有长川科技,持仓基金数量同比激增967%;合计持仓8820万股,持仓股数同比大增224%。值得注意的是,一季度主动管理基金与被动指数基金同步加码,意味着机构资金对半导体测试设备赛道的共识正在凝聚。

数据:截至2026年一季度末,国泰中证半导体材料设备主题ETF持有长川科技1011.8万股,位列第六大流通股东;易方达创业板交易型开放式指数证券投资基金持有444.21万股,位列第九大流通股东。易方达竞争优势企业混合型证券投资基金作为主动权益基金,一季度新进前十大流通股股东名单,持有462.31万股。

AI算力需求叠加周期上行,半导体测试设备价值量重估

从需求端看,全球半导体产业正经历由AI驱动的超级周期。东吴证券研报认为,AI算力芯片放量,SoC测试机进入量价齐升周期;AI/HPC芯片向先进制程、Chiplet及先进封装演进,测试步骤和测试时长显著增加,测试设备价值量被系统性重估。世界半导体贸易统计组织(WSTS)在2026年6月发布的春季预测报告中,将2026年全球半导体产值预测大幅上修至0.7万亿美元,增速约11%。国际半导体产业协会(SEMI)预测,2026年全球半导体制造设备市场规模将达1450亿美元,同比增长9%,其中预计半导体测试设备销售额增长12%,由此推算约125.4亿美元。

专业名词解释:数字测试机主要用于对SoC(系统级芯片)、AI算力芯片等高端芯片进行功能与性能测试,是半导体后道测试环节的核心设备之一。其价值量随芯片复杂度提升而增加,当前全球AI算力芯片需求爆发使得该环节成为产业链最具景气度的领域。

公募“哑铃策略”强化:资金从概念炒作转向业绩确定性

2026年一季度公募基金持仓数据已显示出“哑铃型”配置特征:一端聚焦AI算力、半导体等科技成长赛道,另一端配置红利低波、银行等高股息资产。进入二季度,多家头部基金投顾组合表明会强化该策略,但在科技板块内部从纯算力概念转为“缩圈”聚焦业绩确定性更强的通信设备、半导体设备等板块。

规则逻辑拆解:所谓“哑铃策略”是一种资产配置方法,即同时配置两端极端属性资产(科技高成长与红利高股息),避免中间带板块,以平衡风险与收益。该策略在半导体内部的应用意味着机构会优先选择已有业绩兑现的公司,而非纯粹炒作概念。

创金合信基金首席经济学家魏凤春近期表示,市场各方对于AI拥挤度的分歧很大,分歧往往意味着前进的风险开始加大,需以均衡思维应对周期与估值的双重约束。高盛研究团队亦观察到全球对冲基金与互惠基金持仓向半导体子行业倾斜,互惠基金对软件板块持仓比例降至至少2012年以来最低,而半导体权重创历史新高。

长川科技连续多季度高增,估值高位提示安全边际

长川科技2025年全年归母净利润同比增长190.42%,2026年一季度同比增长217.6%,上半年预计再度实现翻倍以上增长,已连续多个季度交出高增成绩单。业内人士提醒,当前部分半导体设备龙头估值已处于近十年高位区间,未来配置需更加关注业绩兑现节奏与估值安全边际的平衡。

相关文章

-

半夏投资旗下产品单周净值跌幅15.03% 年内已下跌24.5

知名私募基金半夏投资旗下产品上周出现较大净值回撤。据私募排排网数据,其管理的“半夏稳健混合宏观对冲”在6月15日至6月18日期间...

-

券商6月24日给予5次目标价 广西能源、利柏特、完美世界涨幅居前

南财投研数据显示,6月24日,券商共发布5次上市公司目标价。按最新收盘价计算,目标价涨幅排名前三的公司分别为广西能源、利柏特、完...

-

A股三大指数6月25日开盘涨跌互现 辅料板块领涨

6月25日,A股三大指数开盘表现不一,其中上证指数低开0.18%,深证成指高开0.3%,创业板指高开0.63%。三大指数涨跌幅均...

-

韩国交易所推迟上线个股周度期权 原计划6月29日推出

韩国交易所周四发布声明,鉴于近期市场状况,将推迟上线针对SK海力士和三星电子等个股的周度期权。相关产品将择日视市场状况和整体准备...

-

花旗上调多家光模块公司目标价,预测全球光互连市场2028年规模达920亿美元

花旗银行近日发布研报,上调了多家中国光通信及光模块企业的目标价。该行分析师预测,全球光互连行业市场规模将在2028年达到约92...

-

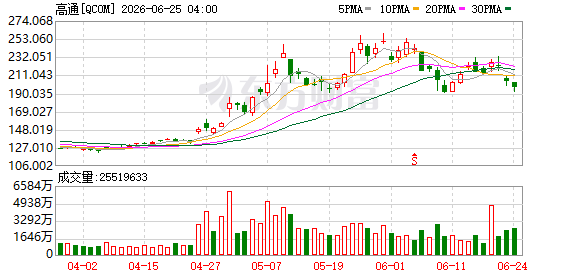

高通上调2029财年非手机业务营收指引至400亿美元,盘后股价大涨13

美东时间周三,高通在纽约举办2026投资者日暨股东大会,公布AI数据中心与汽车业务双线增长规划,包括发布全新数据中心CPU、宣...

-

五部门联合发布“人工智能+交通运输”典型应用场景创新行动方案

交通运输部等五部门联合印发《“人工智能+交通运输”典型应用场景创新行动方案》。 行动方案提出,健全“人工智能+交通运输”标准体系...

-

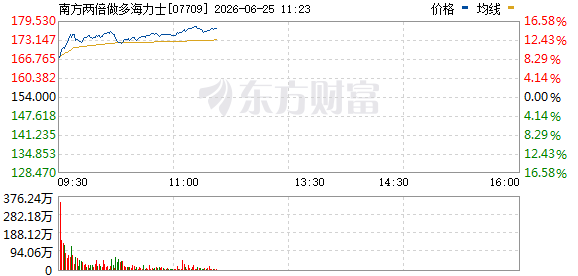

南方两只杠杆ETF大幅走高,海力士产品涨超15

今日市场数据显示,南方东英旗下两只杠杆类ETF出现显著上涨,其中南方两倍做多海力士涨幅超过15%,南方两倍做多三星电子涨幅超过...