天原股份拟募资4.788亿元偿还银行贷款 控股股东全额认购

天原股份(002386.SZ)近日披露修订后的定向发行预案,拟向控股股东宜宾发展控股集团发行不超过9614.46万股,募资不超过4.788亿元,扣除发行费用后全部用于偿还银行贷款及补充日常流动资金。

公司相关人士表示,本次募集资金核心目的在于缓解企业债务压力、优化财务结构,大股东全额认购体现了国资股东对企业未来发展的支持。

债务压力与财务指标

截至2025年年末,天原股份总负债规模达121.83亿元,其中短期借款与一年内到期的非流动负债合计45.38亿元。同期公司账面货币资金为25亿元,经营活动现金流净额为-2.32亿元。

从财报数据看,2023年至2025年年末,天原股份的资产负债率分别为55.22%、61.18%及61.40%,连续三年攀升但增速放缓。同期流动比率分别为0.91、0.73和0.70,均低于1。一位会计人士指出:“通常而言,流动比率基数值在1.5—2.0之间比较合适,虽然基于各个行业所处环境的不同会有变动,但低于1甚至低于0.5,企业的偿债能力将面临较大压力。”

此外,同期财务费用从1.03亿元增至1.63亿元,利息负担持续加重。

募资用途与战略布局

对于负债攀升的原因,天原股份相关人士解释称,主要系公司近年来围绕“一体两翼”战略持续推进产业链布局,持续对新项目和新产能进行重资产投入。

据了解,天原股份以传统氯碱化工业务为基本盘,持续加码氯化法钛白粉、磷酸铁锂新能源正极材料、磷矿资源开发等长线项目,搭建“氯—钛—磷—铁—锂”产业链。

公司方面表示,本次定增完成后,资金实力将得到提升,资产负债率将有所降低,资本结构和资产流动性将得到改善。

业绩起伏扭亏背后

受行业周期波动及新项目产能爬坡等因素影响,天原股份近年来业绩起伏明显。2022年化工行业下游需求旺盛,公司实现营业收入203.39亿元,归母净利润5.51亿元创近四年新高。2023年景气度回落,归母净利润降至3996.47万元,扣非后净利润亏损2.33亿元。

2024年经营压力进一步加大,当期营业收入133.67亿元,归母净利润亏损4.60亿元。2025年公司实现扭亏,营业收入112.99亿元,归母净利润同比增长119.10%至8778.25万元,但扣非归母净利润依旧亏损9592.90万元。

天原股份方面表示,扭亏主要得益于几方面因素:一是公司推动增产提质、节能降耗和控费降本等挖潜增效工作;二是化工板块主要产品盈利能力有所提升;三是马边无穷磷矿项目完成建设投运,并贡献效益。同时,公司对2.5万吨/年黄磷产能指标进行转让,取得较大资产处置收益。

(文章来源:中国经营报)

相关文章

-

比特币跌破6万美元关口 创近半年新低

周三,全球最大加密货币比特币价格一度跌破6万美元大关,最低触及59023.11美元,创下自2024年10月以来的最低水平。这一走...

-

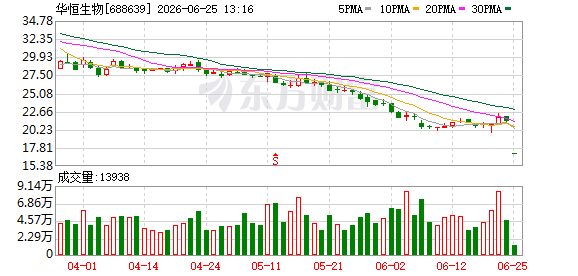

华恒生物开盘跌停 跌幅20%报17.12元/股

今日早间,华恒生物开盘即触及跌幅限制,股价报17.12元/股,跌幅为20%。 华恒生物董事长郭恒华涉非法吸存被刑拘 辞去全部职...

-

泰国SET指数年内涨幅近23% 投资者借道泰股参与AI热潮

截至当前,泰国基准的SET综合指数年内涨幅已达到近23%,成为东南亚市场表现最为突出的股指之一。市场分析指出,泰股走牛背后,投资...

-

对冲基金大鳄李·罗宾逊瞄准私募信贷风险新机遇

在全球金融危机期间通过做空美国次贷市场斩获900%收益的对冲基金经理李·罗宾逊,当前正密切关注私募信贷领域浮现的风险。据其过往操...

-

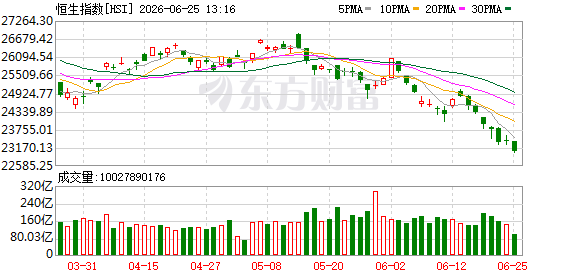

港股6月25日午盘走低 恒指收跌1.37

6月25日午盘,港股市场主要指数呈现走低态势。恒生指数当日收报23090.27点,较前一交易日下跌321.91点,跌幅为1.3...

-

安徽光智科技有限公司走私锗镓9377千克被判罚八百万元,法定代表人获刑十年

2026年6月25日,广东省广州市中级人民法院依法对被告单位安徽光智科技有限公司及被告人刘留、曹琰、朱帮夫走私国家禁止进出口的货...

-

越南上半年大米出口量达500万吨 同比增长5.7

根据财联社发布的消息,越南在今年上半年的大米出口业务上取得了增长。数据显示,该国上半年大米出口总量达到了500万吨。 出口量与增...

-

委内瑞拉地震已致32人死亡 700人受伤

当地时间25日,委内瑞拉代总统罗德里格斯通报,该国发生的地震已造成32人死亡、700人受伤。 伤亡数据 根据代总统罗德里格斯公布...