库博能源二次递表港交所主板 欧洲市场贡献86.7%收入

6月16日,深圳库博能源股份有限公司正式向港交所主板递交上市申请,独家保荐人为国泰君安国际。这是该公司继2023年9月冲刺北交所上市未果后,再次向资本市场发起冲击。

营收与净利润三年双增长 海外收入占比近九成

招股书显示,2023年至2025年,库博能源营业收入分别为4.51亿元、4.94亿元和7.03亿元;同期净利润从1233.1万元攀升至5381.2万元,三年增幅超过336%。业绩高速增长背后,海外收入占比格外醒目:2025年海外收入占比高达87.9%,其中欧洲市场贡献了86.7%。

2025年库博能源来自欧洲的收入飙升至6.09亿元,占总收入86.7%,而2023年这一数字仅为1.11亿元,占比24.5%。

欧洲市场竞争力与区域集中度并存

库博能源成立于2014年,专注于交直流分布式储能系统的研发、制造与销售,业务已拓展至全球40多个国家和地区。据弗若斯特沙利文统计,2025年其在欧洲分布式公用事业级储能市场的出货量市占率约为5.5%,在解决方案供应商中排名第五;北欧市场市占率高达22.3%,在解决方案供应商中排名第一。

然而,区域集中度风险同样显著。2026年受电芯涨价、出口退税率下调等因素影响,库博能源在招股书中提示净利润或同比下滑。

客户集中度与贸易应收款压力

招股书显示,2023年至2025年,来自五大客户的收入分别占总收入的70.9%、55.2%及50.6%。尽管集中度逐年下降,但过半收入仍依赖少数客户。同时,贸易应收款项及应收票据账面净值从2023年末的3160万元增至2025年末的1.58亿元,平均周转天数从55天延长至83天,增速远超收入增速。

储能企业赴港上市潮起

当前,储能企业正掀起新一轮赴港上市潮。2025年5月,宁德时代在港交所上市,募资约410亿港元;2026年4月,思格新能源登陆港交所,全球募资44亿港元,上市首日大涨103.4%。港股的优势在于承接境外资金,也方便企业服务海外业务。与此同时,A股新能源融资已趋于谨慎,储能企业出海所需的认证、备货、交付和运维均占用大量资金。

欧洲市场窗口期与竞争加剧

SolarPower Europe数据显示,2025年欧盟电池储能累计规模已达77.3GWh,同比增长超45%。西班牙近日获得欧盟90亿欧元容量保障计划批准,将面向储能等各类项目开放。然而,2025年欧洲分布式公用事业级BESS市场前十名合计市占率已达82.7%。对欧洲客户而言,可供选择的供应商正在增加。

【增量解读】 库博能源的应收账款周转天数从55天延长至83天,意味着从销售完成到收回现金的时间周期拉长了约50%。这通常会导致企业运营资金被客户占用增多,对现金流管理提出更高要求。

相关文章

-

思格新能上市两月市值蒸发逾724亿港元 华为专利诉讼与召回事件叠加冲击

6月23日收盘,思格新能(06656.HK)市值已不足860亿港元,较4月16日首日收盘市值1628亿港元缩水超过724亿港元...

-

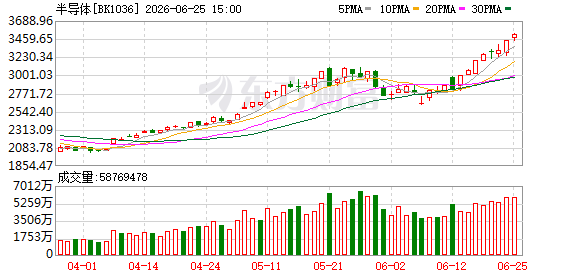

半导体板块市盈率逼近220倍 光伏龙头晶科能源股价腰斩

A股市场6月25日延续结构性分化行情。早盘半导体指数(882121)一度冲破10170点,再创历史新高,滚动市盈率最高逼近22...

-

特朗普对美联储独立性态度出现微妙转变

市场此前普遍预期,一旦新任美联储主席凯文·沃什未能迅速推动降息,恐将引发美国总统特朗普的严厉批评。然而,从近期美联储的鹰派动向来...

-

美联储压力测试过关,摩根大通、高盛上调季度股息

美国数家大型银行在通过今年的美联储压力测试后,宣布提高季度股利分配。其中,摩根大通将季度股利由每股1.50美元上调至1.65美元...

-

IDC预测:到2027年推理将占智能算力需求70%以上

在日前举行的IDC中国ICT市场趋势论坛上,IDC中国副总裁周震刚发表演讲,对全球计算市场趋势作出多项预测。周震刚指出,到202...

-

第十七届夏季达沃斯论坛25日大连落幕,第十八届2027年移师天津

6月25日,第十七届世界经济论坛新领军者年会(夏季达沃斯论坛)在辽宁大连完成全部议程,正式闭幕。闭幕式上,世界经济论坛执行董事米...

-

沪深两市成交额突破3.5万亿元 较上日放量3022亿元

截至今日此时,沪深两市合计成交额突破3.5万亿元大关。这一数字较前一交易日同一时段放量3022亿元,显示市场交投活跃度显著提升。...

-

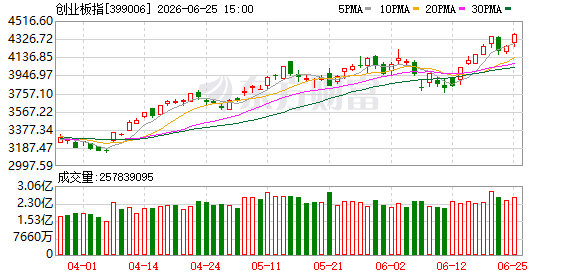

A股各指数走势分化 创业板指盘中涨超3

今日A股市场呈现显著结构性行情,主要指数表现出现分化。截至盘中,创业板指涨幅扩大,涨逾3.00%,深成指上涨1.89%,沪指涨...