三祥新材一个月涨近150% 锆基材料受AI算力等赛道带动

近期,三祥新材(603663.SH)股价在短短一个月内累计上涨近150%,其间出现9个涨停板,成为本轮新材料板块中市场关注度较高的个股之一。行情爆发的背后,是AI算力、固态电池、高端核电三大高景气赛道对上游原材料需求的集中拉动。

股价上涨的多重驱动因素

据公开信息,AI算力、固态电池、高端核电三大领域均指向高性能基础材料的需求,锆基材料因此获得产业共振。此外,该公司自身的高端化转型也已进入落地阶段,进一步强化了市场预期。

一季报与估值变化

公司一季报业绩创历史新高,这一表现被认为打破了传统周期股以金属价格波动为主的估值逻辑,推动公司进入业绩与估值双向提升的成长阶段。

“短短一个月,三祥新材股价累计涨近150%,期间斩获9个涨停板。”——素材原文

产业术语与逻辑拆解

锆基材料是指以锆元素为核心制成的金属或化合物材料,在电子器件、储能电池、核能组件等领域具有重要用途。AI算力、固态电池、高端核电分别对应信息计算、新能源技术和清洁能源升级方向,三者对上游关键原材料的依赖形成需求叠加效应。

三祥新材一季度净利润同比增173%,锆基材料多赛道布局进入收获期

2026年第一季度,三祥新材实现归母净利润3689万元,同比增长173.08%,单季度盈利创上市以来新高。与此同时,该公司股价自5月20日以来累计收获9个涨停板,阶段涨幅逼近150%。业绩爆发与股价上涨背后,是其在半导体、固态电池、核电等高附加值特种材料领域的转型成果逐步兑现。

一季报盈利质量同步改善,周期波动或告一段落

根据公司披露,2026年第一季度三祥新材实现营业收入2.64亿元,同比增长14.26%;扣非归母净利润3423万元,同比增幅达200.24%。经营活动产生的现金流量净额同比增长224.52%,盈利质量同步大幅改善。

「过往困扰公司的业绩不稳定问题,或许正随着多元化高端业务落地逐步得到解决。」华金证券在研报中表示。

业绩增长源于业务结构优化:传统氧氯化锆、电熔氧化锆基本盘保持稳健,电子级锆铪样品订单、固态电池小批量供货及核级海绵锆外销订单陆续贡献高毛利收益。

电子级锆铪、固态电池原料、核级锆材三线并进

在半导体领域,三祥新材锆铪分离半工业化产线已实现稳定量产,持续产出4N级以上氧氯化铪及氧氯化锆,均为电子级产品。锆铪分离是指将化学性质极其相似的锆和铪元素分离开来,是制备高纯电子级锆、铪材料的关键工艺。此举标志着公司切入半导体存储芯片、GPU先进制程材料赛道,补齐国产电子锆铪材料短板。

新能源领域,氧化锆是固态电池电解质体系的重要组成部分。三祥新材推进氧化锆产品迭代升级,相关产品已向下游电池厂小批量供货,提前锁定固态电池产业化增量订单。中信建投预计,未来五年固态电池复合增速将达到76%。

高端核电方面,核级海绵锆作为核电反应堆核心用材,长期由海外企业垄断。三祥新材核级海绵锆产品已进入全球核电巨头法马通供应链,并达成长期供货合作。2025年12月,公司已与海外头部客户签署2026年核级海绵锆订单。

资金沿AI硬件向上游溯源,锆基新材料被重新定价

市场炒作逻辑围绕锆基新材料在算力硬件与先进封装领域的应用预期展开。随着先进封装、MLCC产能持续扩张,高纯氧化锆既是多层陶瓷电容耐高温的重要添加原料,也是AI服务器与高速光模块中被动元件和精密部件的核心原料。海外龙头供给收缩,电子专用高纯纳米氧化锆供需格局持续偏紧。

- 5月20日至今,三祥新材累计收获9个涨停板,股价阶段涨幅逼近150%。

- 机构、游资(章盟主等)、量化基金等多路资金抱团推动股价快速突破。

三祥新材主营电熔氧化锆、金属锆、氧氯化锆,在市场占有率、产能、工艺技术方面保持行业领先。相较于同行,既能承接MLCC产业扩张增量订单,又可快速切入先进封装配套供应链。

产能扩张与订单落地支撑估值提升

2025年7月,三祥新材通过控股子公司辽宁华祥拟以总投资不超过3亿元建设锆铪分离项目,预计建成后年新增2万吨锆铪系列产品生产能力,包括250多吨氧氯化铪、11740多吨超高纯氧氯化锆、8000吨核级氧氯化锆产品。产能、认证、订单均已落地,成长逻辑较为扎实。

华金证券指出,核级海绵锆的投产与锆铪分离技术的产业化将进一步巩固行业地位,铪价上涨带来业绩弹性,固态电解质等新业务布局有望受益行业高景气度,持续看好三祥新材未来成长空间。

相关文章

-

比亚迪、广汽集团股东大会现投资者哭诉被套,小米雷军微博评论区持续“逼问”股价

6月中旬以来,多家车企股东大会及社交媒体上出现投资者集中表达对股价下跌的不满。在比亚迪与广汽集团的年度股东大会上,均有股东现场...

-

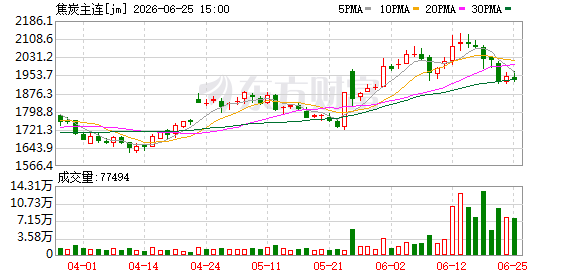

焦炭现货开启第九轮提涨 期货主力合约五日累跌逾9

6月24日,国内焦炭市场呈现现货与期货截然相反的走势。主流焦企已发起第九轮提涨,湿熄焦上调50元/吨、干熄焦上调55元/吨,自...

-

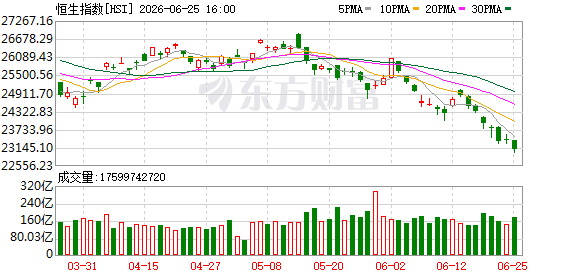

港股6月25日收盘:恒生指数跌1.43%,成分股涨跌分化

6月25日,港股市场收盘走低。恒生指数收报23076.91点,下跌335.27点,跌幅1.43%;恒生科技指数收报4405.9...

-

沪指微涨0.23% 创业板指涨超2.8% 两市成交额逼近3.6万亿元

沪深两市今日延续分化走势,主要指数涨跌互现。截至收盘,沪指上涨0.23%,深成指上涨1.82%,创业板指涨幅最大,达到2.84...

-

证监会同意天津富士达自行车工业股份有限公司IPO注册

中国证监会同意天津富士达自行车工业股份有限公司首次公开发行股票注册。这家以自行车制造为主营业务的企业,由此获得在A股市场上市的关...

-

银河证券2026年中期策略:A股下半年预计震荡上行,关注三条主线

在近日举行的银河证券2026年度中期策略会上,该机构策略首席分析师杨超对下半年市场走势做出研判。杨超认为,下半年投资环境将出现边...

-

硅料市场成交有限 N型硅料价格实际成交趋于低位

本周国内硅料厂商主动谈单意愿增强,但下游在尚有硅料备货库存的情况下观望情绪不减。截至目前,市场实际成交仍然有限,价格仍是此轮博弈...

-

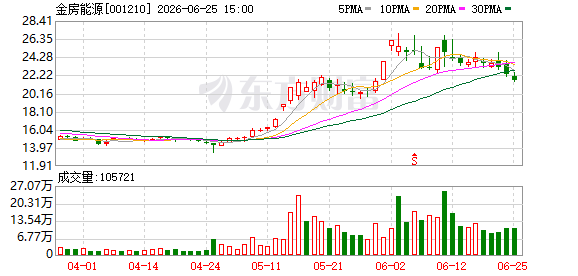

金房能源1.53亿元竞得天津城科智能热力100%股权

金房能源(001210.SZ 近日发布公告,公司通过竞拍方式成功获得天津市城科智能热力有限公司全部股权,交易价格定为1.53亿...