携程一季度净收入162亿元 归母净利润同比下滑42% 反垄断调查仍在进行

携程集团近日公布2026年第一季度财报,期内实现净收入162亿元,同比增长17%。然而盈利端大幅承压,归母净利润仅25亿元,相较2025年同期43亿元近乎腰斩。叠加市场监管总局依据《反垄断法》对携程立案调查等风险因素,公司股价当日港股跌10.92%,美股盘前跌12.46%至40.53美元。

核心业务双位数增长,成本与研发投入挤压利润

一季度携程四大业务板块均实现同比两位数增幅。住宿预订收入65亿元,同比增17%;交通票务收入60.5亿元,同比增12%;旅游度假收入11亿元,同比增19%;商旅管理收入6.9亿元,同比增20%。

归母净利润25亿元,较去年同期43亿元下降约42%,环比亦低于上季度水平。

盈利缩水主因成本走高。一季度营业成本33亿元,同比增23%,增速明显高于营收的17%。同时,产品研发费用达40.6亿元,同比增长15%,占净营收比重达25%,资金重点投向核心AI战略布局。

经调整EBITDA(息税折旧摊销前利润)为48亿元,同比增长14%,反映剔除部分非经常项目后的经营盈利能力。

反垄断调查与行业规范成监管焦点

2026年1月,国家市场监管总局依据《反垄断法》,对携程涉嫌滥用市场支配地位行为正式立案调查。携程高管在业绩会上回应称,公司正全面配合调查,保持建设性沟通,无法预判最终结果与时间节点。公司已主动优化商业行为、完善内部合规体系,短期或将产生一定影响,但长期利好规范发展。

此外,相关部门联合约谈携程、同程、飞猪、美团等7家旅游出行第三方平台,重点规范火车票增值服务等行业乱象。携程高管表示,火车票业务核心价值在于引流,直接营收和利润贡献已逐年下降,新规带来的短期逆风已纳入二季度预期,公司通过多元化布局、交叉销售及成本管控对冲冲击。

二季度指引保守,市场短期承压

携程对二季度业绩给出保守指引,预计净收入同比增速仅3%~8%,较一季度17%大幅放缓。公司解释称,主要受高能源价格和地缘政治波动等宏观不利因素影响,同时主动进行了针对行业标准和合规框架变化的运营调整。

受业绩不及预期、监管风险及增速放缓预期叠加影响,携程资本市场遭遇大幅跳水,当日港股收盘大跌10.92%,美股盘前跌幅达12.46%,报40.53美元。

相关文章

-

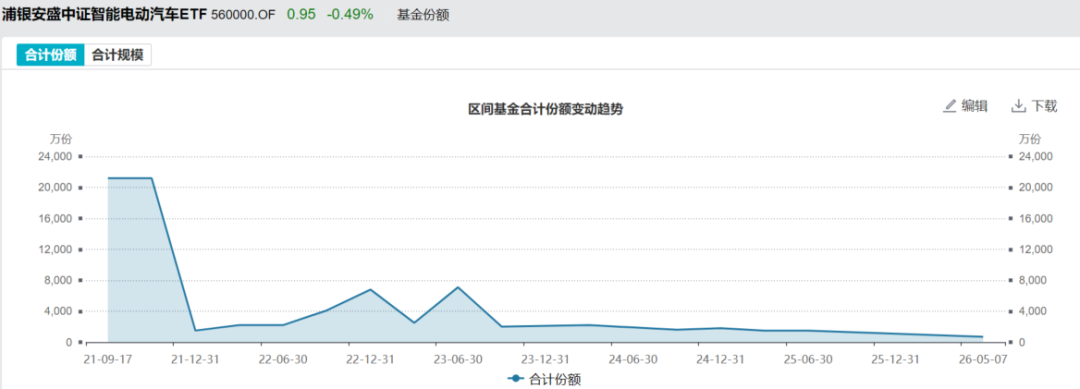

浦银安盛中证智能电动汽车ETF进入清算期 成立近5年总回报-4.97

浦银安盛基金近日公告,浦银安盛中证智能电动汽车ETF自2026年5月8日(含)起进入清算期。该基金于2021年9月在新能源投资热...

-

超半数业绩前30光通信主题基金开启限购 前十产品全部暂停大额申购

截至6月25日,随着光通信相关股票持续走强,多个重仓该产业链的基金产品陆续宣布限购。据统计,在业绩排名前30的主动权益类基金中,...

-

公募机构年内自购金额达44亿元 同比略有增长

据Wind数据统计,截至6月25日,今年以来已有89家公募机构(含券商资管、保险资管等持牌公司)动用自有资金进行净申购,涉及超7...

-

国家发展改革委、国家能源局发布新型能源体系“十五五”规划

6月25日,国家发展改革委、国家能源局发布《新型能源体系建设“十五五”规划》(以下简称《规划》),推动新能源集成融合发展。 新能...

-

国家发改委、国家能源局印发新型能源体系“十五五”规划 提出六方面共14条举措

记者6月25日获悉,国家发展改革委、国家能源局日前联合印发《新型能源体系建设“十五五”规划》(简称《规划》),明确提出六方面共1...

-

IMF:美国经济稳健增长,通胀预计2027年底前回落至2%目标

国际货币基金组织(IMF 周四表示,美国经济仍保持稳健增长势头,预计通胀将在2027年底前回落至美联储2%的目标水平。 IMF发...

-

谷歌正式推出AI金融信息服务“谷歌金融” 同步上线移动端应用

美国科技巨头谷歌周四宣布,公司去年开始悄悄布局的AI金融信息服务“谷歌金融”(Google Finance)结束测试阶段并正式...

-

微软宣布Xbox涨价最高150美元 苹果Mac/iPad同步提价15%-25

在苹果宣布提高MacBook和iPad售价仅数小时后,微软周四也发布公告称,由于关键零部件成本持续上涨,消费者未来购买Xbox...