麦科医药-B港交所首日涨幅超100% 上市后估值面临临床考验

6月24日,陕西麦科奥特医药科技股份有限公司在港交所主板挂牌上市,股票简称“麦科医药-B”(2335.HK)。该股发行价为每股18.20港元,首日报收36.9港元,较发行价上涨约102.75%。6月25日,该股盘中一度走高,最终报收29.64港元/股,总市值130.9亿港元。

带“B”上市:18A规则下的融资接力

根据港交所18A规则,尚未盈利、尚未达到传统财务上市门槛的生物科技公司,只要核心产品、研发能力和市场前景符合要求,也可赴港上市。麦科医药-B的业务重心集中在代谢性疾病以及心脑血管疾病相关领域。招股书显示,公司已自主开发由一项核心产品及六项其他候选产品组成的产品管线。

香港公开发售部分获约1181.46倍认购。这样的认购热度,一方面说明18A新股仍可能在结构性行情中获得追捧;另一方面也意味着公司上市后的兑现压力更高。

财务底色:收入缺席,研发烧钱

招股书显示,麦科医药-B在2024年和2025年均未列示营业收入,主要收入项为其他收入,分别为400.2万元和230.1万元。公司目前尚未进入依靠产品销售形成稳定现金流的阶段。

研发开支在2024年为1.07亿元,2025年增至1.301亿元,同比增长21.6%。年度亏损从2024年的1.568亿元扩大至2025年的1.849亿元。经营活动现金净流出从2024年的1.077亿元扩大至2025年的1.371亿元。招股书解释,经营现金流出主要由研发开支造成。

2024年,麦科医药-B年度亏损为1.568亿元,2025年扩大至1.849亿元。

核心管线:MT1013的临床考验

麦科医药-B的核心产品MT1013是一款同时靶向钙敏感受体CaSR和成骨生长肽OGP受体的双靶点多肽药物,主要用于治疗慢性肾病继发性甲状旁腺功能亢进症。该产品已推进至III期阶段。公司能否形成第一个商业化支点,主要取决于MT1013的临床结果和注册进展。

陕西国资是麦科医药本次上市的核心基石投资者之一。

资金压力:募资净额近10亿港元 现金仅够10个月

截至2025年底,公司现金及现金等价物为8055.6万元。上市后募资净额约9.893亿港元,将明显缓解短期资金压力。但招股书坦言,假设未来平均现金消耗率为2025年水平的1.5倍,截至2026年4月底,公司的现金及现金等价物以及定期存款(约2.025亿元)仅能维持约10个月的财务运转。

资本市场不会长期为“管线数量”买单。它更关心每条管线所处阶段、适应症空间、差异化优势,以及未来能否形成商业化闭环。上市不是终点,而是更严格审视的开始。

相关文章

-

碳酸锂主力合约连续两日大跌 盘中触及14.5万元/吨

6月25日和6月26日,碳酸锂期货市场出现明显波动。主力合约2609连续两日大幅下跌,盘中一度跌至14.5万元/吨,最终收盘于1...

-

多地运用“政策+词元”模式推动招商引资

今年以来,国内多个地区将词元经济列为招商引资新引擎,通过“政策+词元”的组合模式,吸引外地企业落户本地投资兴业。 中西部承接东部...

-

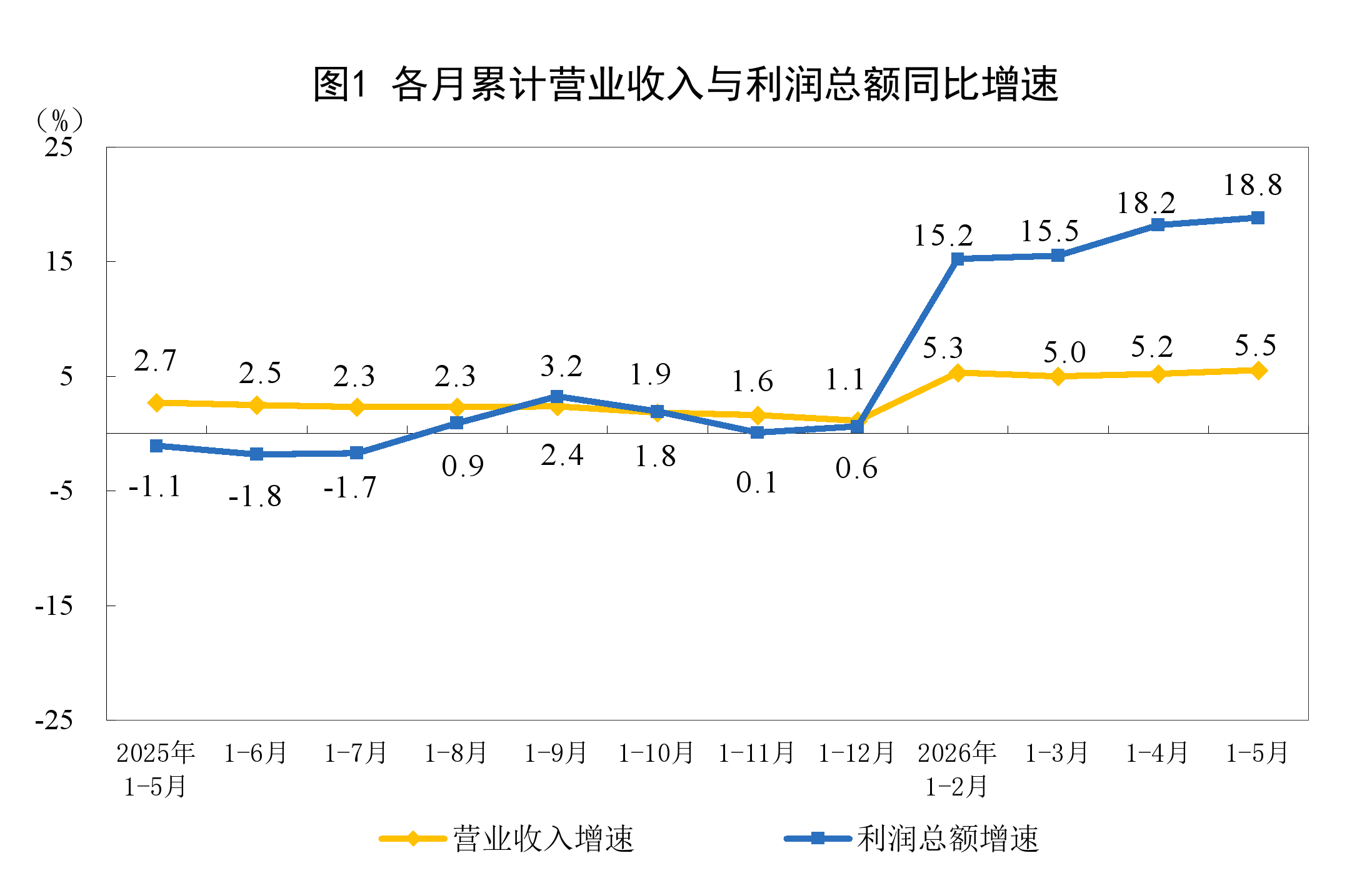

国家统计局:2026年1-5月规上工业企业利润保持较快增长

国家统计局工业司首席统计师于卫宁日前对2026年1至5月份工业企业利润数据作出解读。数据显示,在该统计周期内,规模以上工业企业利...

-

1—5月份全国规模以上工业企业利润总额达31439.6亿元 同比增长18.8

国家统计局最新数据显示,2026年1—5月份,全国规模以上工业企业实现利润总额31439.6亿元,同比增长18.8%。其中,5月...

-

瑞士团队开发微型牙科机器人,单次就诊有望完成修复治疗

瑞士巴塞尔大学研究团队近日公布了一项牙科技术新成果:一款仅有酒塞大小的微型牙科机器人。该机器人被设计用于自动完成牙体预备工作,并...

-

高技术制造业利润同比增44.7% 半导体与医疗设备板块领跑

国家统计局工业司首席统计师于卫宁6月27日解读2026年1—5月份工业企业利润数据。数据显示,期内规模以上高技术制造业利润同比增...

-

国家统计局:1—5月原材料制造业利润同比增长83.1% 有色行业利润增117.1

国家统计局工业司首席统计师于卫宁6月27日解读2026年1—5月份工业企业利润数据时表示,原材料制造业利润实现快速增长。数据显示...

-

京东在欧洲推出机器人维修服务 已设立两个维修中心

6月27日,据京东黑板报消息,京东日前在欧洲正式推出JoyRobocare机器人维修服务,并已在英国贝德福德、德国杜伊斯堡建立机...