机械板块26H1累计涨幅达24% AI相关子行业表现亮眼

2026年上半年,机械板块整体大幅跑赢大盘。板块业绩增长稳健,盈利能力保持平稳。在AI技术驱动下,PCB设备及耗材、光模块上游设备等细分子行业涨幅居前,成为本轮行情的主要推动力。

AI驱动细分子行业领涨

据市场复盘数据,年初至今机械板块累计涨幅达24%。其中,PCB设备及耗材、光模块上游设备等与AI产业链紧密相关的方向表现尤为突出。业内人士指出,AI技术的快速迭代为配套设备制造领域带来增量需求,进而带动相关个股股价上行。

年初至今机械板块累计涨幅达24%。

26Q1业绩稳健 盈利能力平稳

从基本面看,26Q1机械板块整体业绩增长保持稳健。板块内多数企业盈利能力维持在平稳水平,未出现大幅波动。分析认为,在AI相关订单拉动下,部分细分子行业的盈利结构得到优化,但整体板块仍以稳定运行为主。

- PCB:印刷电路板,是电子元器件电气连接的载体,在AI服务器等领域需求增长。

- 光模块:实现光信号与电信号转换的核心器件,其上游设备包括光芯片制造、封装测试等环节专用装备。

机械设备板块26Q1基金持仓比例创新高 银河证券建议关注AI基建、未来产业与周期复苏主线

银河证券发布2026年下半年机械设备板块投资展望,报告指出26Q1基金持仓比例再创新高,机构增配AI高景气方向。从细分行业看,锂电设备、机床、3C及面板设备、激光等基本面修复,光伏设备仍在筑底;工程机械、注塑机受汇兑影响业绩下滑。展望下半年,银河证券提出三条投资主线:AI相关科技成长、十五五规划强调的未来产业与新兴产业、周期性细分行业中的低估值优质个股。

AI基建先行:算力需求爆发下的三大硬件方向

报告看好光模块测试仪器、AI PCB设备及耗材、AI发电设备等方向。高速光模块向更高速率、NPO/CPO方向发展,上游测试仪器为核心通胀环节,其中采样示波器作为核心仪器,市场空间有望迎来数倍增长,国产厂商进口替代空间广阔。

AI算力革命驱动PCB需求增长,AI服务器不仅带来数量增长,更显著提升PCB单机价值量。新技术如正交背板、CoWoP等有望进一步拉动PCB设备及钻针市场空间,PCB设备及材料持续受益。

AI数据中心建设驱动发电装备需求高增,柴发适合应急备用电源,燃气轮机兼具主用和备用功能,核电则是超大规模园区的理想基荷电源,三种技术路线互补,存跨周期投资机遇。

未来产业与新兴产业:人形机器人及可控核聚变

关注特斯拉V3发布及量产进度;国产本体快速出货叠加IPO预期,国产供应链迎来催化。可控核聚变方面,随着国内国际项目进入关键建设及招标时期,建议从产业发展阶段、高价值量、确定性、高弹性、AI赋能等角度,关注深度参与核心项目的设备及材料标的。

周期性行业β向上:工程机械与机床业绩预期向好

工程机械内需稳健向好,海外国产品牌市占率尚有较大提升空间。机床受AI等新兴需求拉动,周期复苏趋势明确。

风险提示

- 国内宏观经济不及预期的风险

- 行业政策不及预期的风险

- 新技术渗透不及预期的风险

- 市场竞争加剧的风险

- 原材料价格大幅上涨的风险

- 关税和出口贸易争端的风险

(文章来源:银河证券)

相关文章

-

机构策略:今年7月A股或延续震荡偏强,电子通信等板块受关注

根据对2010年以来A股7月走势的复盘,16年中上证综指在9个年份出现上涨,整体表现偏震荡。当前机构分析认为,今年7月A股可能延...

-

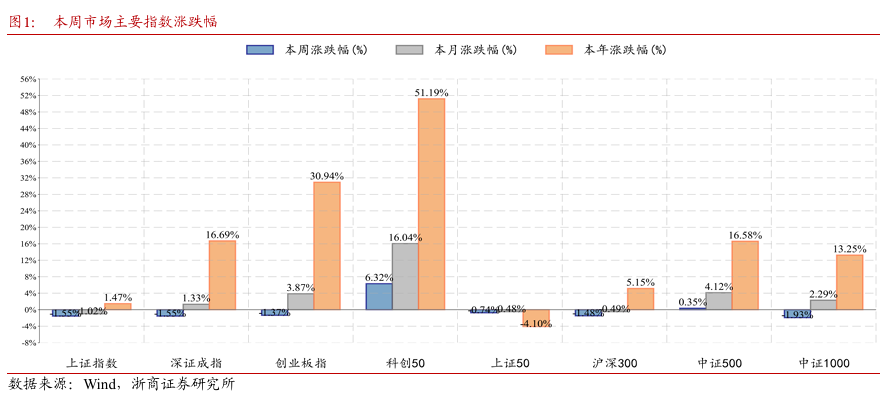

A股波动加大 双创指数偏强震荡 证券板块现连续上涨苗头

本周(2026年6月22日至6月26日),受海外股市波动影响,A股多数指数冲高回落,波动幅度明显加大。沪深两市成交额上升,两融余...

-

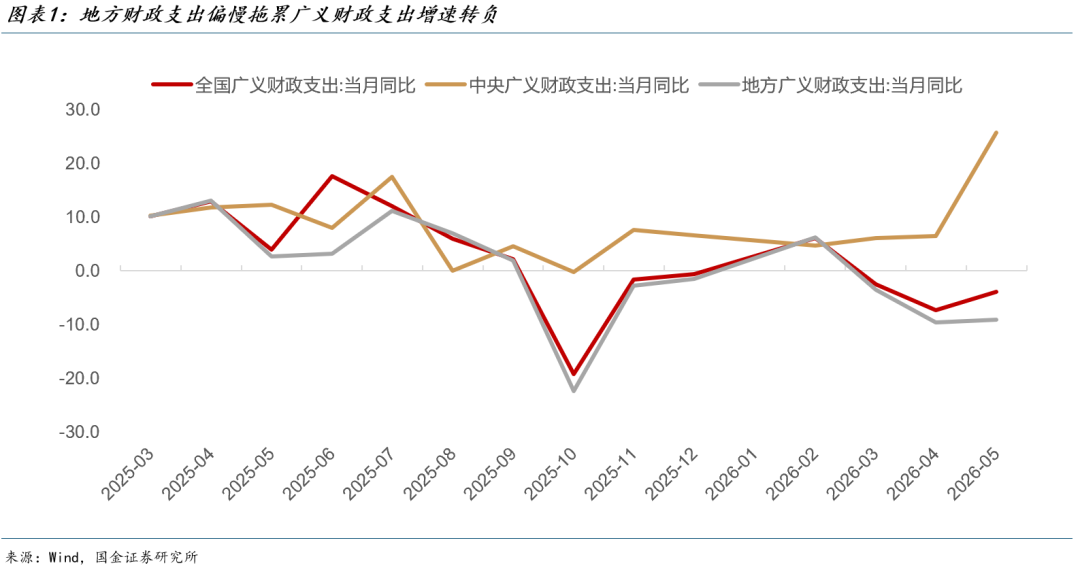

1-5月广义财政支出较预算偏离度达近年高位 地方支出节奏放缓成主因

二季度以来,投资端数据压力加大,很大程度上源于财政支出节奏的错位。数据显示,当前财政支出较年初预算的偏离已达到过去5年同期的最高...

-

北交所6月26日受理11家企业IPO申请 科麦特科拟募资7.5亿元居首

北京证券交易所于6月26日集中受理了11家企业的首次公开发行(IPO)申请。这批企业覆盖新材料、汽车零部件、智能装备等多个领域,...

-

张江量子湾发布会举行 量子科技学院等三大平台同日落地

6月27日下午,2026张江量子湾发布会在香港大学张江基地举行。现场,上海交大量子科技学院、铁马量子实验室公司、张江量子孵化器三...

-

全球首座单机容量最大张力腿浮式风电平台“海油安澜号”珠海启航

6月27日,全球首座单机容量最大的张力腿浮式风电平台——“海油安澜号”在珠海高栏港完成一体化集成,由珠海海事部门护送顺利出港,正...

-

中国移动手机直连卫星试验星03星将择机发射 搭载星载基站实现“星上再生”

记者独家获悉,中国移动下一颗手机直连卫星试验星03星近期将择机发射。该星将搭载星载基站,实现“星上再生”模式,与此前发射的卫星在...

-

上海公布第三批网络餐饮典型案例 聚焦食材掺假与资质变造

日前,上海市市场监督管理局对外发布了第三批网络餐饮食品安全专项治理工作典型案例,集中曝光了一批涉及食材掺假掺杂、变造资质、后厨违...