6月26日A股大幅调整:上证指数跌2.26%,创业板指跌4.07

6月26日,A股市场出现显著调整。数据显示,上证指数当日下跌2.26%,创业板指跌幅达4.07%。全市场成交额为3.58万亿元,较前一交易日减少约1%。行业层面多数收跌,仅建筑材料(+1.97%)和农林牧渔(+0.39%)实现上涨;通信、计算机、有色金属则领跌,跌幅分别为6.48%、4.33%和4.28%。风格上微盘股相对抗跌,北证50下跌0.84%,而创业板50等权重股跌幅较大,达到4.59%。

三大因素叠加引发市场下行

当日市场调整主要受到三重压力影响。首先,AI产业链向下游的价格传导仍存在堵点。当地时间6月25日,苹果公司宣布上调Mac、iPad及部分家居设备价格,调价幅度普遍在15%至25%之间。苹果方面表示,AI数据中心快速扩张导致内存和存储器需求超常规激增,基础零部件价格压力陡增,开始向下游传导。但由于下游应用当前尚未展现出清晰或较强的盈利能力,市场对AI产业链持续扩张的盈利前景存有担忧,苹果股价当日随即下跌6%。

“苹果宣布上调Mac、iPad及部分家居设备价格,调价幅度普遍在15%-25%之间。”——原文引用

其次,海外代表性硬件科技股的下跌压制了市场风险偏好。除苹果外,周四美股英伟达、戴尔科技分别下跌1.6%、5.7%。同日韩国综合指数大跌5.8%,三星、SK海力士分别下跌5.3%、8.4%;日经225指数也下跌4.2%。海外市场重挫对A股形成了风险映射。

第三,地缘政治因素亦带来扰动。尽管美伊达成停战谅解备忘录,但短期仍存摩擦。周三伊朗革命卫队警告称,任何未与德黑兰方面协商就设立的霍尔木兹海峡新通航航线,都属于“不可接受且极具危险性”。据英国海上贸易行动办公室(UKMTO)报道,当地时间6月25日,一艘船只在霍尔木兹海峡遭不明发射物击中,且近期数艘船只在试图穿越该航道时折返,霍尔木兹海峡顺利通航面临一定不确定性。

业绩考核与换手率指标:短期调整压力预计月底结束

对于短期波动原因,市场分析认为,基金业绩比较基准考核趋严,临近二季度末,向成长风格偏移较多的基金存在修正需求,资金短期内或向其他方向回拢。这种调整需求预计于6月底结束。

产业主线方面,电子行业换手率再度升至接近前高水平,降温压力持续存在。换手率是衡量交易热度的指标,换手率高通常意味着情绪过热。数据显示,截至6月26日,电子行业换手率已达7.6%,接近本轮行情前高;通信行业换手率为2.2%,热度中枢已明显下移。历史规律显示,当主线行业换手率接近前高时,大概率出现5%至10%幅度、6至10天时长的调整;若换手率创本轮新高,则可能出现15%至25%幅度、0.5至1个月时长的调整。当前通信换手率已显示过热情绪大幅消化,后续通信或成为接替电子的最优选择。

中期上涨趋势仍被看好,调整被视为布局良机

尽管短期波动剧烈,但中期上涨趋势被认为仍然成立。从历史复盘来看,成长股第二阶段上涨行情通常能持续约8个月,创业板指涨幅约60%,成长风格涨幅40%至50%,强势成长产业主线涨幅70%以上。以4月7日行情启动为起点,截至6月26日,创业板指、成长风格、通信、电子分别上涨33%、33%、54%、80%,持续时长不足3个月,无论时长还是涨幅空间对比历史规律,本轮成长产业的第二阶段行情仍有空间。

分析指出,近日出现的高切低现象(从高估值板块切换至低估值板块)仅是短期现象,难以持续,机会预计很快将重回产业趋势主线。AI产业链的配置核心应围绕上中游算力中心及配套硬件方向,该方向产业链长度和投资容纳能力足够大,仍处于机构大规模抱团的前中期。调整提供介入良机而非风险。

两条核心投资线索与节奏

- 核心主线一:AI产业链上中游算力硬件环节。电子中期机会不改,但短期通信性价比更高。建议持续关注光模块、PCB、CPO等算力中心环节,以及光纤、液冷、存储、半导体设备链、储能链、电源设备、数据中心等算力上中游配套环节。

- 核心主线二:受AI链扩散催化的领域,主要包括军工、机械设备、机器人、游戏、软件等。该链条多为AI产业链的上中游延伸,如机械设备同时受益工程机械景气上行周期和多主题辐射。机器人、游戏和软件有望承接AI算力主题扩散。

风险提示

市场仍面临多重不确定性,包括美伊形势再现反复、国内经济出现过去几年日历效应的快速下滑、美联储货币政策紧缩预期持续扰动美股、以及成长风格历史演绎规律的局限性和学习效应偏差等。

相关文章

-

国际清算银行列出全球经济四大风险:人工智能热潮可持续性位列其中

国际清算银行近日对全球经济面临的风险发出警示,指出人工智能热潮的可持续性、金融脆弱性、紧张的公共财政以及通胀,均为当前需要注意的...

-

联合国粮农组织警告:厄尔尼诺或致2027年初部分地区粮食危机

联合国粮食及农业组织(粮农组织)近日发出警告,新一轮厄尔尼诺现象可能对全球数百万依赖农业生产的人口造成严重冲击。粮农组织官员在接...

-

多瑙河水温过高 匈牙利帕克斯核电站拟再削减约320兆瓦发电量

匈牙利政府近日表示,由于多瑙河持续高温导致水温过高,位于该河段的帕克斯核电站可能在周日现有减产基础上,再额外削减约320兆瓦的发...

-

河北省夏粮收购高峰:各地升级全链条收储保障服务

当前,河北省夏粮收购迎来高峰。各地围绕售粮、烘干、仓储等关键环节,持续推出服务升级举措,构建起覆盖收购全流程的收储保障体系,让农...

-

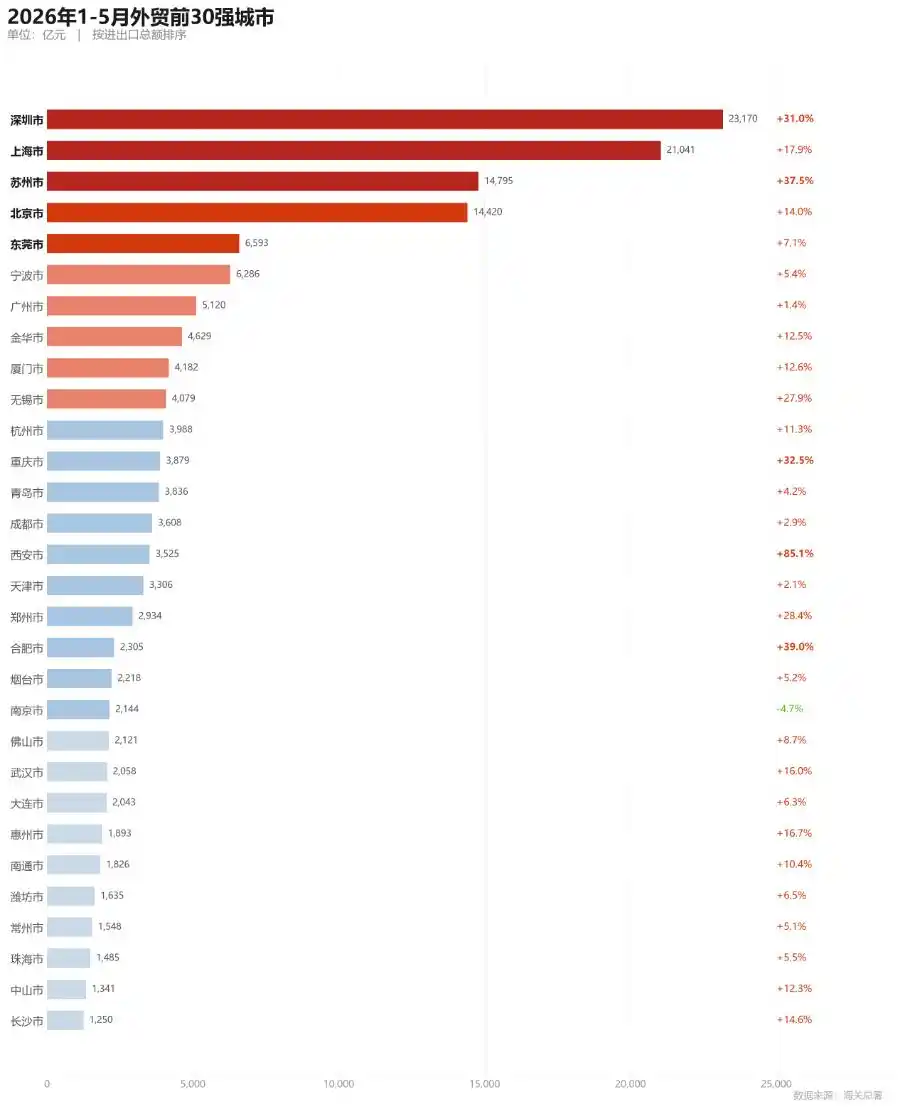

1-5月全国外贸30强城市榜单发布:深圳领跑,长三角占据十席

随着全国重点城市前五个月外贸数据陆续披露,各城市进出口格局进一步明朗。根据海关总署公布的数据,今年1至5月,进出口总额排名前五的...

-

7月1日起汽车安全新国标实施:侧面碰撞台车质量提升至1400公斤

据央视财经报道,自7月1日起,我国将实施一批汽车安全碰撞新国标。其中,《汽车侧面碰撞的乘员保护》被定义为近二十年来最严苛的一次碰...

-

伊朗外长阿拉格齐呼吁与海湾国家建立“安全框架”

据外媒报道,伊朗外长阿拉格齐28日在访问伊拉克期间呼吁与海湾国家建立“安全框架”。 阿拉格齐当天在伊拉克首都巴格达举行的新闻发布...

-

乌空军称击落125架无人机和7枚导弹 基辅市遭袭致2人受伤

乌克兰空军28日在社交媒体发文说,27日晚至28日凌晨,俄军向乌境内发射了8枚导弹和142架无人机。 乌空军说,乌防空火力和电子...