本周A股主要宽基指数跌多涨少,科创50、中证500逆势收涨

本周(6月22日至6月27日),A股主要宽基指数整体表现分化。数据显示,科创50、中证500录得上涨,而上证指数、沪深300、万得全A跌幅居前。从市场风格看,中盘成长涨幅居前,大盘成长跌幅居前。行业层面,申万一级行业中仅建筑材料、电子、非银金融、基础化工上涨,有色金属、汽车、美容护理、钢铁跌幅居前。

政策与产业动态密集发布,海外局势出现新进展

政策方面,商务部等三部门6月22日印发《利用外资固稳促优行动方案》,围绕扩大市场准入、提升外商投资便利度等五方面提出15条举措。国家发展改革委、国家能源局6月25日公开发布《新型能源体系建设“十五五”规划》,目标为2030年初步建成清洁低碳安全高效的新型能源体系。此外,生态环境部等六部门联合发布《美丽中国建设全民行动促进计划(2026—2030年)》。

产业数据显示,2026年端午节假期全国国内出游1.24亿人次,同比增长4.4%。根据中国信通院6月24日报告,2026年5月国内市场手机出货量2763.9万部,同比增长16.5%。国家能源局6月25日公布,截至5月底我国累计发电装机容量40.1亿千瓦,位居全球首位。

海外方面,美国国务卿鲁比奥6月24日表示,美国和伊朗之间的技术性谈判将于本月底恢复,谈判很可能在瑞士举行。欧盟理事会6月25日正式批准落实《欧盟-美国联合声明》中涉及关税承诺的相关内容,将取消欧盟对美国工业产品剩余的进口关税,并通过关税配额等方式为部分美国海产品及非敏感农产品提供优惠市场准入。

多因素扰动市场,短期震荡中长期有望上行

本周A股波动明显,主要受到五方面因素影响:海外市场波动加剧;美国5月PCE数据上行引发对美联储9月加息的担忧;霍尔木兹海峡航运秩序恢复及美伊协议后续落实仍存在不确定性;融资、量化等交易层面因素进一步加剧行情起伏。

“中长期来看,在基本面及产业趋势的双重支撑下,有望逐渐震荡上行。”光大证券分析指出,配置方向关注以硬科技为代表的三条景气主线,包括电子、通信、国防军工等行业,以及出口链中的电力设备、机械设备、轻工制造,上游资源品中的有色金属、煤炭、石油石化、基础化工。

风险提示

光大证券列出以下需关注的风险点:

- 政策实施进度不及预期

- 市场情绪显著回落

- 经济增速水平大幅不及预期

- 中美关系大幅恶化

- 中东局势持续升级

相关文章

-

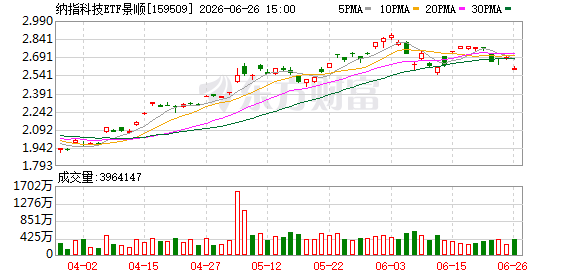

纳指科技ETF景顺(159509)二级市场溢价0.3875元 6月29日将停牌一小时

财联社6月28日电,纳指科技ETF景顺(159509)近日出现二级市场交易价格明显高于基金份额参考净值(IOPV)的情况,溢价...

-

首趟“西宁—巴尔坎”中亚班列发车 青藏高原跨境物流通道扩容

7月28日,首趟满载55车集装箱货物的“西宁—巴尔坎”中亚班列从国铁青藏集团公司双寨站正式发车。该班列途经青藏、兰新等铁路干线,...

-

马斯克宣布Grok 4.5在SpaceX和特斯拉启动内部测试

据马斯克透露,Grok 4.5目前已在SpaceX和特斯拉内部开启私有测试版。这一进展标志着其旗下AI模型的迭代进入新阶段。 关...

-

水利部:6月28日至7月3日江南等地将迎强降雨,部分河流或发生编号洪水

水利部消息,据预报,6月28日至7月3日,受冷暖空气共同影响,江南大部、西南东部南部、华南西北部及湖北南部将有一次强降雨过程,以...

-

美国6月非农报告预期新增就业11.3万人 失业率预计升至4.3

美国劳工统计局将于下周四发布6月非农就业报告。市场预期6月新增就业人数达到11.3万人,失业率预计为4.3%。有分析人士指出,若...

-

海峡运输正常推进,HALO交易仅限美国本土市场

近日,美伊双方签署谅解备忘录后,国际市场出现明显反应。原油价格出现下跌,带动通胀预期迅速下行,但实际利率并未同步走低。 市场持续...

-

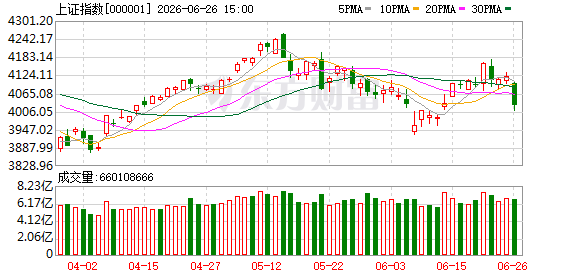

6月26日A股大幅调整:上证指数跌2.26%,创业板指跌4.07

6月26日,A股市场出现显著调整。数据显示,上证指数当日下跌2.26%,创业板指跌幅达4.07%。全市场成交额为3.58万亿元...

-

国际清算银行列出全球经济四大风险:人工智能热潮可持续性位列其中

国际清算银行近日对全球经济面临的风险发出警示,指出人工智能热潮的可持续性、金融脆弱性、紧张的公共财政以及通胀,均为当前需要注意的...