海峡运输正常推进,HALO交易仅限美国本土市场

近日,美伊双方签署谅解备忘录后,国际市场出现明显反应。原油价格出现下跌,带动通胀预期迅速下行,但实际利率并未同步走低。

市场持续定价货币紧缩,美元指数维持强势

当前市场仍在积极定价紧缩的货币环境,美元指数表现处于强势区间。尽管油价回落缓解了部分通胀压力,但实际的资金成本并未随之下调。

在美伊签署谅解备忘录后,油价下跌带来了通胀预期的快速回落,然而实际利率并没有同步下行。

值得注意的是,海峡运输通道按计划正常放开,但HALO交易的开展范围目前仅局限于美国本土,尚未拓展至全球其他市场。这一格局反映出区域政策与金融工具应用之间的空间差异。

行业解读:短期流动性环境仍偏紧

根据备忘录签署后的数据表现,市场参与方认为,短期流动性环境依旧偏紧。通胀预期的快速回落虽为市场提供了情绪上的缓冲,但实际利率的坚挺依然制约着风险资产的定价空间。

- 美伊关系缓和推动了油价短期回落。

- 实际利率未同步下行,表明市场对后续通胀仍存顾虑。

- HALO交易局限于美国本土,尚未形成全球性流动性渠道。

业内人士进一步指出,实际利率和通胀预期之间的背离,可能意味着市场正在重新定价美联储后续政策路径。这一趋势若持续,将对新兴市场资金流向构成压力。

国金证券:AI投资与美元信用重塑推动市场,需关注“滞胀”风险

国金证券在最新策略报告中指出,当前市场走势主要受AI投资带动的美国经济基本面上行,以及美国政府对于美元信用重塑的积极态度两大因素驱动。这导致顺周期交易更多集中于美股市场,而海外市场受到明显压制。报告同时提示,需关注AI投资产业链未来是否出现量价背离的“滞胀”现象。

AI通胀外溢,新旧世界交汇引发市场分歧

报告分析认为,AI硬件享受负的实际利率,是科技股在高利率环境下表现强势的重要原因。然而,随着AI产业链价格上涨不断外溢,新旧世界开始交汇。本周四(2026年6月25日),苹果公司大范围调高产品价格,被市场解读为传统领域利润侵蚀接近极限的信号,并引发了对传统需求坍缩的担忧,进而反噬部分AI上游硬件科技股的表现。

“消费电子属于传统需求,并不能说明我们之前提示的AI投资的滞胀周期到来。滞胀周期的特征,一般就是上游价格上涨往下游层层传导,最终压制需求量。”——国金证券

机构强调,未来AI基础设施投资环节中的下游(包括英伟达、AMD、博通等芯片商与AI服务器提供商)的传导提价行为及最终毛利率表现,以及终端云厂商的接受度将变得至关重要。即将到来的中报季被视为重要的验证时点。

“强美元+强AI+强经济”三角结构并非稳定

报告阐述了美国重塑美元流动性的循环逻辑:AI技术进步带动产业投资与经济复苏,为货币政策纪律性提供支撑,从而吸引资金回流美元资产,进一步支撑AI资本开支并压低美债收益率。然而,该循环存在裂痕。

- 重塑美元信用要求M2相对于GDP的扩张速度放缓。

- 美股市值/M2已处于历史高位,需要依靠再融资和新上市IPO来支撑资本开支。

- 上游通胀进一步提高了对资本开支的要求。

报告指出,当前“强美元+强AI+强经济”的三角正在形成,但并非稳定结构,投资者需持续观测其变化。

两个世界下的配置思路:拥抱“圈中心”与挖掘“错杀”机遇

针对新旧世界定价逐渐交汇的行情,国金证券提出两条投资思路。

思路一:拥抱“圈中心”。在未看到新世界明确“滞胀”信号前,投资通胀的来源依然是合理策略,尤其关注受传统世界需求坍缩影响较小、且需求多来自AI新世界的环节,如受益于中游扩产和下游资本开支的半导体/AI材料、半导体设备与制造。

思路二:挖掘“错杀”机遇。考虑到近期市场分化走向极端,可关注中报季传统世界中可能存在超预期方向的“错杀”机会。报告引用2026年5月工业企业利润数据指出,化工、有色是除电子制造业外,唯二月利润增速累计同比仍在50%以上的行业。此外,锂电、化工等部分企业业绩预告同样存在超预期。

“如果后续非美需求、制造业PMI、新兴市场投资和出口结构改善,A股顺周期有望从估值修复走向盈利修复;而在缩圈行情中出现明显波动率放大时,红利资产避险属性同样有望凸显。”——国金证券

风险提示

报告最后提示风险:国内经济修复不及预期,海外经济大幅下行。

相关文章

-

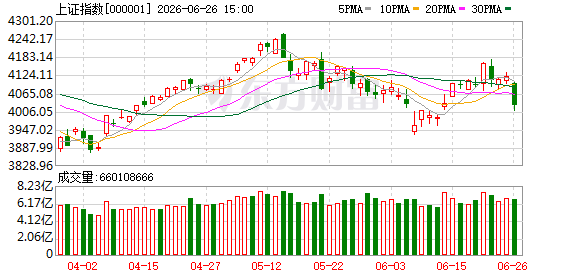

6月26日A股大幅调整:上证指数跌2.26%,创业板指跌4.07

6月26日,A股市场出现显著调整。数据显示,上证指数当日下跌2.26%,创业板指跌幅达4.07%。全市场成交额为3.58万亿元...

-

国际清算银行列出全球经济四大风险:人工智能热潮可持续性位列其中

国际清算银行近日对全球经济面临的风险发出警示,指出人工智能热潮的可持续性、金融脆弱性、紧张的公共财政以及通胀,均为当前需要注意的...

-

联合国粮农组织警告:厄尔尼诺或致2027年初部分地区粮食危机

联合国粮食及农业组织(粮农组织)近日发出警告,新一轮厄尔尼诺现象可能对全球数百万依赖农业生产的人口造成严重冲击。粮农组织官员在接...

-

多瑙河水温过高 匈牙利帕克斯核电站拟再削减约320兆瓦发电量

匈牙利政府近日表示,由于多瑙河持续高温导致水温过高,位于该河段的帕克斯核电站可能在周日现有减产基础上,再额外削减约320兆瓦的发...

-

河北省夏粮收购高峰:各地升级全链条收储保障服务

当前,河北省夏粮收购迎来高峰。各地围绕售粮、烘干、仓储等关键环节,持续推出服务升级举措,构建起覆盖收购全流程的收储保障体系,让农...

-

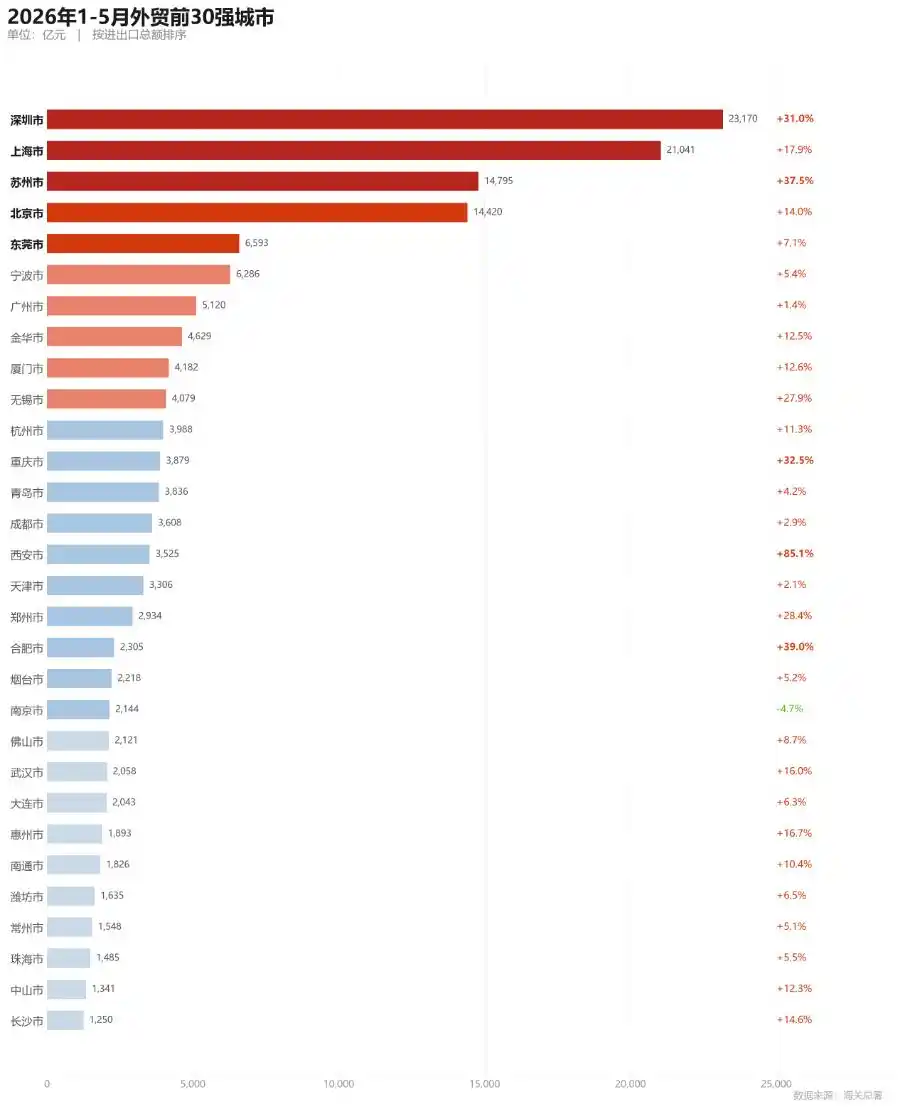

1-5月全国外贸30强城市榜单发布:深圳领跑,长三角占据十席

随着全国重点城市前五个月外贸数据陆续披露,各城市进出口格局进一步明朗。根据海关总署公布的数据,今年1至5月,进出口总额排名前五的...

-

7月1日起汽车安全新国标实施:侧面碰撞台车质量提升至1400公斤

据央视财经报道,自7月1日起,我国将实施一批汽车安全碰撞新国标。其中,《汽车侧面碰撞的乘员保护》被定义为近二十年来最严苛的一次碰...

-

伊朗外长阿拉格齐呼吁与海湾国家建立“安全框架”

据外媒报道,伊朗外长阿拉格齐28日在访问伊拉克期间呼吁与海湾国家建立“安全框架”。 阿拉格齐当天在伊拉克首都巴格达举行的新闻发布...