中信证券:MLCC涨价潮加速 周期有望类比2017-2018年

中信证券近日发布观点指出,近期观察到MLCC行业涨价潮呈加速趋势,认为本轮周期有望延续超过一年,原厂端涨价幅度或实现翻倍甚至更高的显著提升。

行业周期判断

中信证券在相关分析中表示,本轮MLCC周期有望类比2017—2018年的超级景气周期。这意味着涨价延续时间预计将超过一年,原厂端的涨价幅度可能达到翻倍甚至更高水平。

中信证券:本轮MLCC周期有望类比2017—2018年的超级景气周期,涨价延续时间有望超过一年,原厂端涨价幅度有望实现翻倍甚至更高的显著提升。

名词解释:MLCC

MLCC(片式多层陶瓷电容器)是电子电路中广泛使用的被动元件,通过多层陶瓷介质与电极堆叠实现电容功能,主要应用于智能手机、汽车电子、通信基站等领域。

市场影响

涨价潮加速趋势下,相关产业链企业的盈利能力或将受到正面提振,市场对行业景气度持续上行的预期也随之增强。

全文如下

MLCC行业首轮涨价预计7-8月落地,AI需求驱动涨幅有望翻倍

行业分析报告显示,近期MLCC(多层陶瓷电容)行业涨价潮加速,原厂首轮涨价有望于7-8月落地。本轮周期被类比为2017-2018年超级景气周期,涨价延续时间有望超过一年,原厂端涨价幅度有望实现翻倍甚至更高显著提升。AI景气与产能显著挤占被视为核心驱动。

AI需求拉动弹性:敞口已达“黄金甜蜜点”

据报告测算,2026年年底MLCC行业AI敞口已至10%。所谓“AI敞口”,即AI相关需求占整体MLCC需求的比重。当前这一比例被行业视为AI驱动产业爆发的临界点,后续提升空间仍显著。海外头部厂商如村田、三星电机、太阳诱电等AI相关订单持续景气。

村田在业绩交流会表示,当前其AI相关需求是实际能交付规模的两倍以上。原厂纷纷推动产品结构调整,向AI产品倾斜以抢占AI浪潮并获得更好盈利弹性。

产能挤出效应放大涨价动力

报告指出,AI产品具有高层数、低良率等特点,使得AI单位颗数消耗的单位产能是非AI产品的数倍。这一特性导致产能挤出效应被进一步放大,原厂将有限产能优先满足AI订单,间接推升非AI产品供给紧张,形成整体涨价压力。

涨价持续性展望:类比2017-2018年超级周期

当前涨价潮正加速推进。报告认为,本轮MLCC周期有望类比2017-2018年超级景气周期,涨价延续时间超过一年,原厂端涨幅有望翻倍甚至更高。AI敞口达到10%被视为产业爆发的“黄金甜蜜点”,后续提升空间显著,将继续驱动产业上行。

MLCC行业涨价潮加速 原厂端涨价或于7-8月集中落地

截至2026年5月,MLCC(多层陶瓷电容)行业正经历一轮加速涨价潮。渠道现货市场自2026年开年以来持续火热,5月起进一步升温,部分紧缺料号已实现数倍价格涨幅。原厂端,已有厂商通过调整产品结构实现变相涨价,头部厂商正将产品重心向高端方向倾斜。

AI需求驱动行业供需趋紧

业内分析指出,AI基建浪潮延续是此轮MLCC涨价的核心驱动力。在行业供需持续趋紧的背景下,韩国及中国台湾厂商有望率先行动,带动多数原厂端在7月~8月启动MLCC涨价动作。

“AI是本轮MLCC上行周期的核心驱动力,近期观察到MLCC行业涨价潮加速,我们继续强调看好MLCC板块。”

产能约束与涨价周期展望

本轮MLCC周期预计延续时间将超过一年。产能端,行业产能呈现阶段性相对刚性,新建产线所需建设与爬产时间约为1~2年,且当前扩产所需设备交期正持续拉长,对后续产能扩张形成进一步阻碍。

- 涨价幅度角度,当前MLCC产品价格处于上一轮周期启动前的低点,上行周期中向上价格弹性显著

- 原厂端涨价策略预计有所分化:部分头部厂商采用产品结构调整实现ASP增长(变相涨价),多数原厂则采用直接涨价策略,涨价幅度有望实现翻倍甚至翻两倍的提升

风险因素与投资展望

据相关研究机构提示,行业面临的风险因素包括:AI行业发展不及预期、MLCC厂商向下游传导涨价不及预期、国内厂商新业务拓展不及预期、竞争格局恶化、下游库存累积风险以及需求不及预期。

研究观点认为,本轮MLCC周期有望类比2017-2018年的上一轮超级景气周期。除AI强劲需求驱动外,产能端的新增障碍以及价格低点的弹性空间,均为涨价延续提供了支撑。(文章来源:科创板日报)

相关文章

-

美军对伊朗境内多个目标实施新一轮打击 回应油轮遇袭事件

据央视新闻等媒体报道,美军中央司令部27日在社交媒体发布声明称,美军当天对伊朗境内多个目标实施新一轮打击。具体而言,美军战机打击...

-

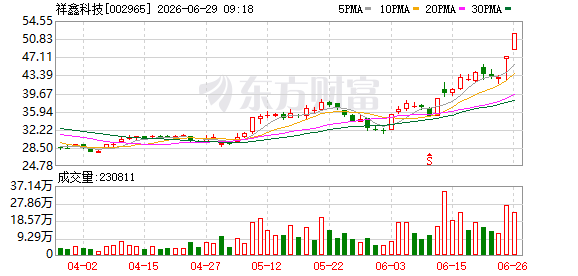

祥鑫科技拟收购液冷散热标的酷尔芯,公司提示营收占比较低及商誉风险

祥鑫科技(SZ002965)因一纸拟收购液冷散热标的公司的公告,在资本市场连续收获两个涨停板后,公司于6月28日晚间发布股票交...

-

AI算力集群功耗攀升 功率半导体厂商订单“爆满” 行业再启涨价潮

AI算力集群功耗激增正在推动功率半导体成为存储之后的产业新增长引擎,行业再度迎来一轮涨价潮。多家国产功率半导体厂商反馈,面向A...

-

ASIC芯片出货量预计2026年达770万片 市场份额45

伴随人工智能推理侧需求爆发,专用集成电路(ASIC)芯片出货量迎来加速增长。机构预测,2026年ASIC芯片出货量约为770万片...

-

美股医疗保健板块周五走高 礼来、Moderna、强生创历史新高

周五美股交易中,标普500医疗保健板块表现突出,多只头部成分股股价攀升至52周以来的最高点。其中,礼来股价上涨超过7%,突破12...

-

沪深两市融资余额单日减少超200亿元

交易所数据显示,截至6月26日,沪深两市融资余额合计为29803.45亿元,较前一交易日减少205.97亿元。其中,上交所融资余...

-

深圳粤海街道走出一家隐形冠军:不上市,为联想惠普供应核心器件

在深圳粤海街道这个聚集了华为、腾讯、大疆等科技巨头的地带,还有一家不为人熟知的“隐形冠军”企业,未登陆资本市场,却已悄然成为多家...

-

郑州市人社局印发《关于进一步做好自由职业者职称申报工作的通知

无论你是短剧演员还是服装设计师,无论你从事工程系列工作还是新型职业农民,只要是符合条件的“自由职业者”,都可以评职称了。 记者日...