第三代半导体概念6月29日集体走高 扬杰科技等厂商启动10%至15%阶梯式涨价

6月29日盘初,第三代半导体概念高开高走,银河微电20cm封板,宏微科技亦冲击涨停,新洁能、深科技、和而泰、海陆重工强势封板,金宏气体、光智科技涨逾10%,扬杰科技、华润微、士兰微、斯达半导等多股跟涨。

供需格局持续偏紧 订单排期拉长至数月

据央视财经报道,由于下游AI算力、新能源汽车、储能三大需求持续放量,功率半导体市场供需格局持续偏紧。

安徽滁州一家功率半导体企业相关负责人透露,从去年四季度开始,工厂产线已调整为两班倒,但是仍然无法满足目前市场旺盛的需求。

“我们目前接到的订单,根据产线排产来看,要排到四到五个月之后”

一家功率半导体代理企业负责人介绍,目前主流功率半导体交期已普遍拉长至30周以上,部分高压器件甚至更长。

销售端从“涨价”演变为“涨价+缺货”并存的局面,并开始出现“分货”状态。面向数据中心800V HVDC等一次电源、服务器二次电源等产品,都已进入多家头部客户供应链并实现规模量产。

产能结构性紧缩 厂商执行第二轮价格调整

台积电、三星等晶圆代工厂持续削减8英寸成熟制程产能,8英寸晶圆产能持续紧张,在供需两端多重因素的共同作用下,功率半导体行业的紧张格局短期内难以缓解。

成本端压力已传导至终端定价环节。近日,国内功率器件头部企业扬杰科技发布新一轮涨价函,决定对全系列产品价格进行调整,调整幅度为10%—15%,新价格自7月1日起出货正式执行。

宏微科技6月26日在互动平台表示,公司已于近期向相关客户下发第二轮产品涨价函,调价产品涵盖IGBT单管及模块、整流桥和MOSFET器件。

华润微自2月率先启动全系列产品涨价,涨幅10%起;士兰微、新洁能、捷捷微电、立昂微等均已宣布上调全线或部分功率器件产品价格,提价幅度普遍在10%至20%之间。

需求重心切换 资本密集布局新赛道

功率半导体指用于电能转换与电路控制的核心器件,在电力电子领域承担基础调控功能。基于上游晶圆、大宗金属及封装原材料成本全线上涨的既定事实,厂商采取阶梯式调价策略,通过10%至15%的区间调整覆盖预期外的成本增幅,该定价机制直接反映了产能紧缺期的价格传导路径。

有机构指出,AI数据中心正接棒新能源汽车,成为功率半导体新一轮三年上行周期的核心定价主线。随着AI集群对电力的需求激增,功率半导体成为保障电源稳定传输和管理的关键,该需求切换已直接推动相关厂商产能向数据中心电源产品倾斜。

据Yole,全球功率半导体市场规模有望从2025年289亿美元增至2030年433亿美元(2024-2030年CAGR8.7%),其中AI数据中心相关规模有望达106亿美元、占比近1/4。

- SiC、GaN在数据中心规模CAGR分别达29.5%/46.3%

- 适配英伟达800V DC高压架构的1200V SiC/MOS产品研发与量产的国产功率器件厂商有望率先受益

申港证券最新研报指出,建议关注立昂微、扬杰科技、士兰微、斯达半导、新洁能等。东方财富概念板块显示,目前A股市场有约百股涉及第三代半导体概念,合计总市值超4万亿元,北方华创、长飞光纤体量居前。

大族激光、燕东微、华润微、通富微电等5股市值均超千亿元。年初至今,约四分之三的第三代半导体概念股录得股价上涨,光智科技、江丰电子、惠丰钻石、新洁能、飞凯材料等多达31只个股均已实现股价翻倍。

其中光智科技年内涨幅超4.5倍,领涨整个板块。6月以来,约65%的概念股延续升势,旭光电子、惠丰钻石月内狂飙逾100%,光智科技、江丰电子、飞凯材料、金博股份、华特气体、富满微等多只个股涨幅均超5成。

从资金角度看,本月有多达61只第三代半导体概念股获得融资客青睐,其中42股融资净买额在1亿元以上。大族激光获杠杆资金大幅加仓45亿元,云南锗业、江丰电子亦获抢筹超25亿元。

深科技、通富微电、飞凯材料、长飞光纤融资净买额均在10亿元以上,旭光电子、国科微、扬杰科技、中瓷电子等8股均获逾5亿元融资净买入。

13只第三代半导体概念股今年业绩预计倍增 云南锗业净利增幅或超12倍

据研究机构最新联合测算,今年第三代半导体产业链中共有13只概念股业绩有望实现翻倍。该统计口径严格限定为获得3家及以上独立机构一致预测的标的,旨在通过多方数据交叉验证,提升财务展望的参考可靠性。

盈利预期梯队分布

在具体增幅分布上,标的业绩弹性呈现梯度特征。云南锗业位居预测榜首,机构预计其今年净利润同比增速将突破12倍关口。

长飞光纤与麦格米特并列第二,两者净利增幅预测分别达到近8倍与5.3倍。该组数据直观反映出头部标的在当前财年的盈利爆发力。

- 科创新源、弘元绿能与立昂微等4只个股同列第三梯队,业绩增长预期均锁定在2.7倍以上。

- 上述三家企业及另外十只未单独列明的股票,共同构成13只业绩倍增股的完整名单。

机构预计云南锗业今年净利或同比大增逾12倍,长飞光纤、麦格米特预测净利增幅分别达近8倍和5.3倍。

上述利润预测数据的集中上调,表明相关企业的产能释放与订单转化正处于加速期,产业链整体盈利拐点已得到量化确认。

(文章来源:东方财富研究中心)

(文章来源:东方财富研究中心) 相关文章

-

中证畜牧养殖指数29日上涨4.04% 养殖ETF平安报价0.54元

截至2026年6月29日10时53分,中证畜牧养殖指数(930707)单日录得4.04%涨幅。受指数联动效应带动,养殖ETF平安...

-

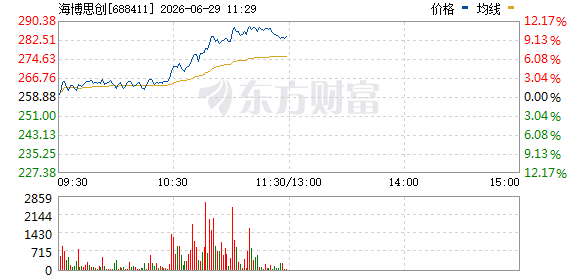

5月我国逆变器出口同比增14% 储能概念股盘中集体走高

国内储能板块交易情绪近日明显回暖。在出海数据支撑下,海博思创股价涨幅突破10%,德业股份、锦浪科技、上能电气、禾迈股份、阳光电...

-

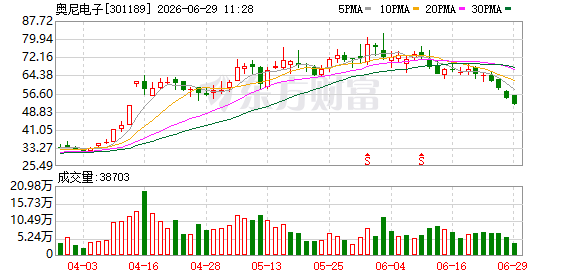

奥尼电子携AI工作站亮相链博会 展示NVIDIA芯片端侧算力方案

据奥尼电子消息,第四届中国国际供应链促进博览会(链博会)于6月22日至26日在北京中国国际展览中心(顺义馆)举办。作为NVID...

-

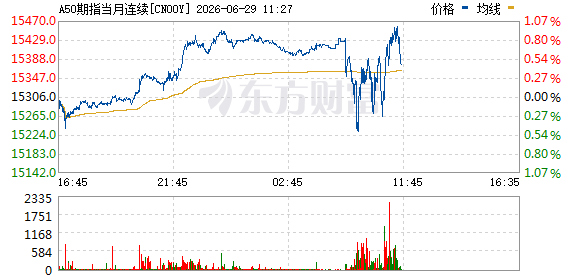

富时中国A50指数期货盘中涨幅扩大至1

截至最新交易时段,富时中国A50指数期货表现活跃,盘中涨幅进一步扩大,目前已达到1%。 市场表现 该指数期货在近期交易中呈现出...

-

招商银行AI贡献比半年内从1:13.5提升至接近1:9

招商银行最新披露的股东沟通实录显示,该行在人工智能领域的技术应用取得明显进展。公司首席信息官周天虹表示,招行对大模型技术一直高度...

-

港股午后走强:恒指涨超2%,恒生科技指数涨3.5

今日香港股市午后显著拉升,恒生指数涨幅超过2%,恒生科技指数持续走强,当前涨幅达3.5%。 领涨成分股表现突出 从成分股表现来...

-

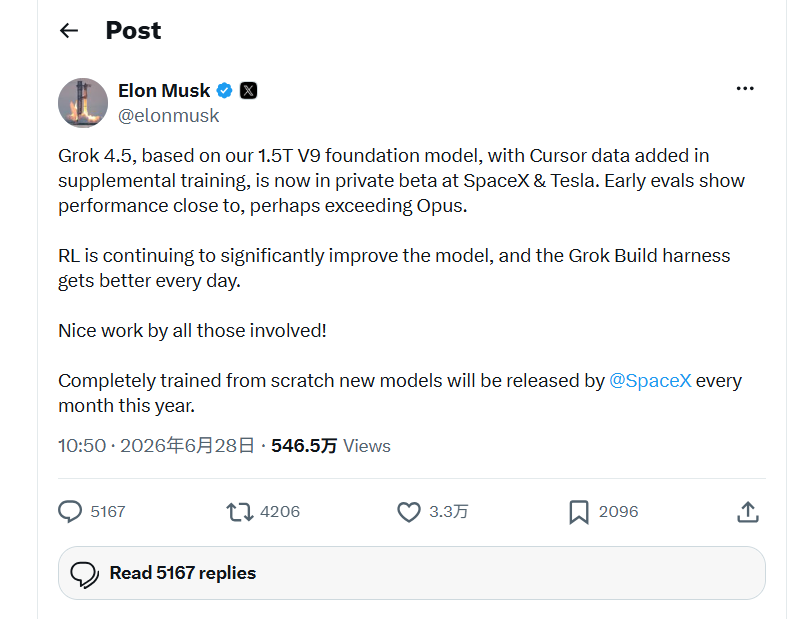

马斯克宣布Grok 4.5在SpaceX和特斯拉内部开启Beta测试

当地时间周日(28日),马斯克在其社交媒体平台X上发文称,旗下最新一代大语言模型Grok 4.5已正式在SpaceX和特斯拉内部...

-

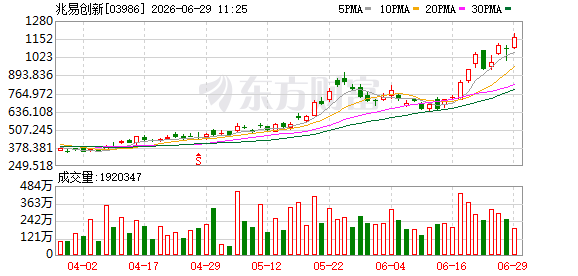

存储芯片港股走强 兆易创新涨5.54

受益于市场利好,港股存储芯片相关个股今日走强。截至发稿,兆易创新(03986.HK 上涨5.54%,澜起科技(06809.HK...