华尔街多数机构预期美联储年底加息 市场定价上调25个基点概率达77

针对美联储后续货币政策走向,华尔街市场主流观点倾向于今年晚些时候启动加息程序。与此同时,芝加哥商品交易所数据显示,当前投资者已将加息预期纳入核心定价逻辑。

市场定价聚焦基点调整幅度

依据芝加哥商品交易所“美联储观察”工具数据,市场共识指向明确。该工具通过聚合交易数据,直接映射政策利率变动概率。现有统计显示,投资者认为到今年年底美联储将基准利率上调25个基点或更多的概率已累积至77%。

多空观点在利率路径上产生分歧

尽管加息共识占据主导,但分析阵营内部并未形成完全统一的轨迹判断。部分分析师持有相反立场,认为当前宏观环境并不支持紧缩操作,进而坚信美联储下一阶段的利率调整动作将转向降息。这种预期差直接体现在衍生品市场的仓位分布中。

利率路径的预期分化将直接作用于市场流动性定价逻辑,相关金融资产的估值模型将随概率数据更新进行重新校准。

投资者目前认为,到今年年底美联储将基准利率上调25个基点或更多的概率高达77%。

- 华尔街多数机构押注年底加息,少数分析人士看空并预期降息。

- 工具数据显示77%的定价概率指向25个基点以上的利率上调。

美联储决策层与市场分析师对年内利率路径预期出现分歧 核心CPI预计回落至2.5%以下

美国货币政策的走向正引发市场高度关注。在连续五年通胀率高于2%目标的背景下,美国银行预测决策者今年将采取三次加息。花旗研究首席美国经济学家Andrew Hollenhorst则持相反观点,认为经济与数据轨迹更支持降息路径。

物价与就业数据支撑宽松预期

支撑降息预期的要素集中在物价与就业板块。市场已迅速从石油短缺转向过剩,消除了推高通胀的关键上行风险。剔除计算机、电子产品和知识产权领域的投资后,经济增速仅为0.5%。实际消费者支出被下修至多年来的低点,AI热潮掩盖了经济增长的不均衡状态。

房地产市场的疲软状态可能促使通胀更快回落。核心消费者物价指数(CPI)预计将在8月降至2.5%以下的水平,低于5月份的2.9%。核心消费者物价指数(CPI)通过剔除价格波动剧烈的食品与能源项目,用于观测基础物价变动趋势。

劳动力市场方面,每周初请失业金人数呈现上升趋势,就业增长预计在今夏失去动力。市场目前对加息的定价与基本面数据存在错位。

“可能要让失业率上升,市场才会重新将降息纳入定价,但疲软的就业数据和不变的失业率至少应让市场排除加息可能。”

美联储主席表态加剧市场博弈

美联储主席凯文·沃什的首次公开表态加剧了预期分歧。美联储政策相关内容如下:美联储主席凯文·沃什在其“首秀”上尽显鹰派姿态,震惊华尔街,进一步巩固了收紧政策的预期。

沃什强调高通胀是美联储政策的一个选择(暗示此前紧缩不足),并承诺美联储将并誓言美联储将致力于实现物价稳定。布鲁金斯学会高级研究员Robin Brooks指出:“沃什在联邦公开市场委员会(FOMC)会议上的举动很大程度上是作秀... 他必须表现出鹰派立场,以划清自己与白宫的界限。”

- 美国汽油价格仍远高于战前水平,消费电子价格受芯片短缺推高。

- 科技巨头巨额融资潮表明当前货币政策并未处于极度紧缩状态。

油价已回落到伊朗战争爆发前的水平,其下跌带来的通缩效应将重塑投资者预期。美国银行的分析师预测在连续五年通胀率高于2%的目标后,决策者将采取更果断的行动来遏制通胀,因此美联储今年将加息三次。

核心CPI指标的走向与就业数据的降温,将直接决定下半年企业融资成本与消费信贷的定价水平。

相关文章

-

第三代半导体概念6月29日集体走高 扬杰科技等厂商启动10%至15%阶梯式涨价

6月29日盘初,第三代半导体概念高开高走,银河微电20cm封板,宏微科技亦冲击涨停,新洁能、深科技、和而泰、海陆重工强势封板,金...

-

中证畜牧养殖指数29日上涨4.04% 养殖ETF平安报价0.54元

截至2026年6月29日10时53分,中证畜牧养殖指数(930707)单日录得4.04%涨幅。受指数联动效应带动,养殖ETF平安...

-

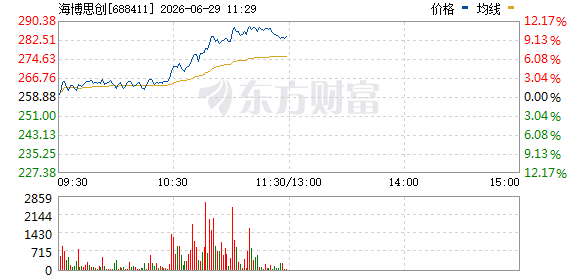

5月我国逆变器出口同比增14% 储能概念股盘中集体走高

国内储能板块交易情绪近日明显回暖。在出海数据支撑下,海博思创股价涨幅突破10%,德业股份、锦浪科技、上能电气、禾迈股份、阳光电...

-

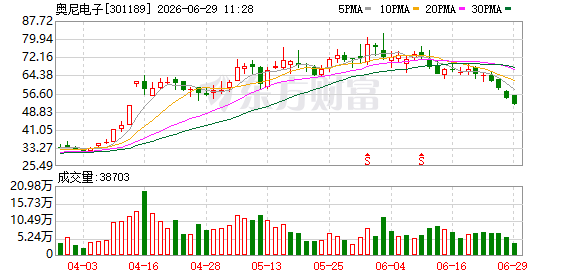

奥尼电子携AI工作站亮相链博会 展示NVIDIA芯片端侧算力方案

据奥尼电子消息,第四届中国国际供应链促进博览会(链博会)于6月22日至26日在北京中国国际展览中心(顺义馆)举办。作为NVID...

-

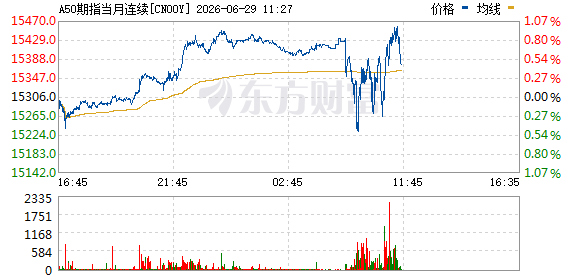

富时中国A50指数期货盘中涨幅扩大至1

截至最新交易时段,富时中国A50指数期货表现活跃,盘中涨幅进一步扩大,目前已达到1%。 市场表现 该指数期货在近期交易中呈现出...

-

招商银行AI贡献比半年内从1:13.5提升至接近1:9

招商银行最新披露的股东沟通实录显示,该行在人工智能领域的技术应用取得明显进展。公司首席信息官周天虹表示,招行对大模型技术一直高度...

-

港股午后走强:恒指涨超2%,恒生科技指数涨3.5

今日香港股市午后显著拉升,恒生指数涨幅超过2%,恒生科技指数持续走强,当前涨幅达3.5%。 领涨成分股表现突出 从成分股表现来...

-

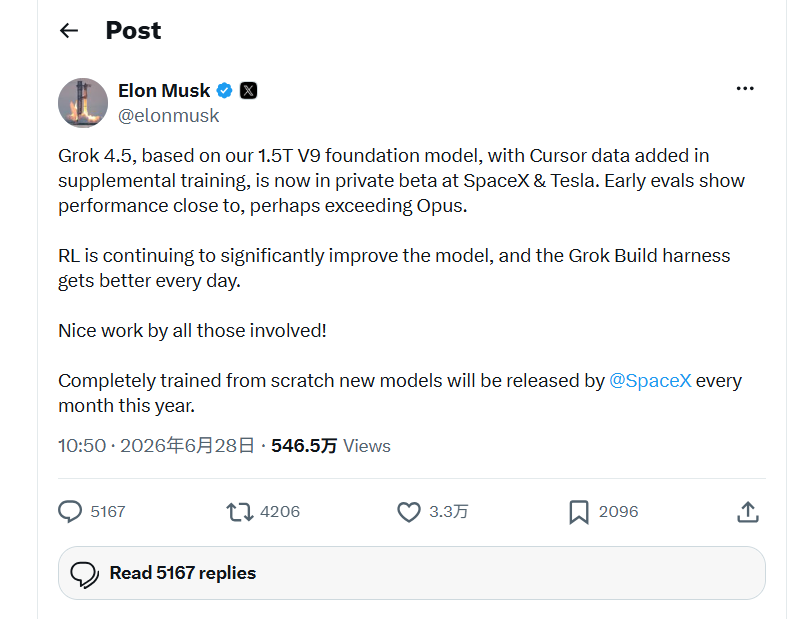

马斯克宣布Grok 4.5在SpaceX和特斯拉内部开启Beta测试

当地时间周日(28日),马斯克在其社交媒体平台X上发文称,旗下最新一代大语言模型Grok 4.5已正式在SpaceX和特斯拉内部...