分析师刘敏:生猪行业处于磨底阶段 政策调控与外部冲击叠加

财信证券农业行业分析师刘敏近日在接受中国证券报记者专访时表示,国内政策持续发力进行调控,生猪行业处于磨底阶段。与此同时,近期国内生猪产业调控政策密集落地,地缘冲突和厄尔尼诺现象对农产品市场产生了较大影响,农产品市场整体格局发生明显变化。

磨底阶段的政策逻辑

刘敏所指的“磨底阶段”,通常是指价格在低位区间反复震荡、供需双方持续博弈的过程。该判断基于当前国内生猪产业调控政策的密集落地——这些政策旨在通过调节产能与市场预期,推动行业走出低谷。

“国内政策持续发力进行调控,生猪行业处于磨底阶段。”——财信证券农业行业分析师刘敏

外部因素扰动市场格局

除政策因素外,地缘冲突与厄尔尼诺现象对农产品市场形成叠加冲击。分析师指出,这两大因素正在改变农产品市场的整体供需结构,进一步加剧了生猪产业的不确定性。

- 国内生猪产业调控政策密集落地,涉及产能引导、市场监测等多个环节。

- 地缘冲突影响了国际农产品贸易链条及价格预期。

- 厄尔尼诺现象可能对饲料原料(如玉米、大豆)的产量造成波动。

农业农村部发布生猪产能综合调控修订方案 产能去化传导仍需时间

截至2026年5月,生猪供给端已进入去化通道,但短期商品猪出栏压力尚未完全释放,产能去化向价格改善的传导仍需时间。与此同时,地缘冲突通过“成本推升+需求替代+物流扰动”支撑农产品价格中枢,农业板块主线正由单一供需周期向政策、地缘、能源、气候与粮食安全等多因素驱动方向转变。

政策托底信号强化 生猪行业短期底部震荡

农业农村部于5月14日印发《生猪产能综合调控实施方案(2026年修订)》。分析师刘敏指出,该方案释放出降低产能中枢、提前调控过剩产能、强化大型猪企约束的政策信号,政策干预时点明显前移,有助于平抑价格大幅波动。

“近期政策托底信号进一步强化,央地联动收储有助于稳定市场预期,但核心作用仍在于托底而非立即扭转供需格局。”刘敏表示。

中央层面年内已启动两轮冻猪肉收储竞价交易,3月4日、4月3日分别投放1万吨,累计2万吨;4月30日,国家发展改革委、财政部、农业农村部、商务部四部门联合指导地方开展冻猪肉商业储备收储工作。

供给去化与需求分化 中期修复盈利可期

刘敏分析,当前供给端已启动产能去化,但前期能繁母猪存栏基数较高,短期出栏压力尚未充分释放,产能收缩向价格传导存在时滞效应。能繁母猪是指具备繁殖能力的成年母猪,其存栏量是预测未来生猪出栏量的前瞻指标。

需求端方面,中长期受人口总量下行、老龄化加剧及膳食结构多元化影响,猪肉消费中枢大概率缓慢下移;短期需求恢复取决于宏观经济、居民收入预期和餐饮消费恢复程度。家庭采购占主导,餐饮和加工消费是重要边际变量。刘敏表示,当前生猪板块处于短期磨底、中期修复阶段,需重点跟踪能繁母猪去化进度、仔猪出栏情况及旺季消费兑现程度。

地缘局势与厄尔尼诺双重扰动 全球农产品定价逻辑重构

刘敏认为,本轮中东地缘博弈的传导路径有三条间接路径:一是霍尔木兹海峡局势紧张推升原油价格,传导至化肥、农机燃油等环节;二是高油价强化能源替代需求,带动玉米、油脂、食糖工业消费;三是航道风险溢价抬升航运与保险成本。

气候层面,IRI模型显示,2026年5月至7月厄尔尼诺事件发生概率达98%,且大概率为强事件。厄尔尼诺是一种赤道太平洋中东部海温异常升高的气候现象,对农产品价格的传导存在6至12个月时滞,强厄尔尼诺影响周期可延长至16个月。天然橡胶、白糖对气候敏感度显著高于其他品种。

多重共振下农业板块结构性机会凸显

刘敏提出三条核心投资主线:其一,生猪养殖板块把握产能去化后的左侧布局机遇,当前能繁母猪存栏下行已预示远期供需改善,下半年消费旺季有望推升猪价中枢;其二,种植链与种业赛道受益于粮食安全叙事,玉米需跟踪6月至8月厄尔尼诺对单产的扰动;其三,大宗农产品产业链中天然橡胶面临长期供给收缩、原油替代、厄尔尼诺减产三重共振,海南橡胶直接受益,白糖受气候扰动和能源属性双重影响,全球供给收缩预期升温。

相关文章

-

华泰证券:Anthropic发布Claude Fable 5 智能指数居首位 强化Agent与视觉能力

华泰证券6月9日发布分析指出,Anthropic于当日推出新一代模型Claude Fable 5。该模型在智能水平、Agent能...

-

中信建投研报:理财子权益转型分三阶段推进,预计下半年理财规模达37-38万亿

中信建投近日发布研报指出,在利率中枢下移的背景下,理财子权益转型已势在必行。报告基于2026年前5个月的数据判断,理财产品市场拐...

-

中信建投:实体药店销售规模降幅收窄 头部企业股息率超4

中信建投发布行业研究指出,24/25年实体药店承压,但销售规模仅下降0.5%及0.6%。 该数据表明该轮调整更多为流量再分配:闭...

-

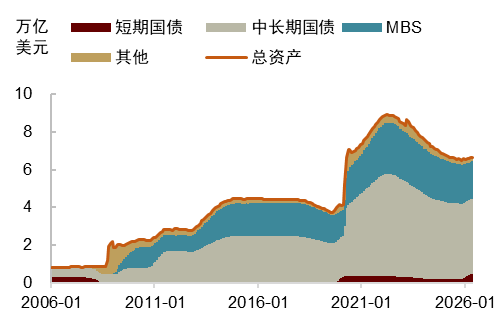

中金指出美元流动性引擎切换 AI资本开支确立内生货币扩张

中金公司近期发布分析指出,美元流动性的核心驱动机制正经历结构性转换。随着通胀预期从潜伏阶段转入显性化,以及主张缩减资产负债表的新...

-

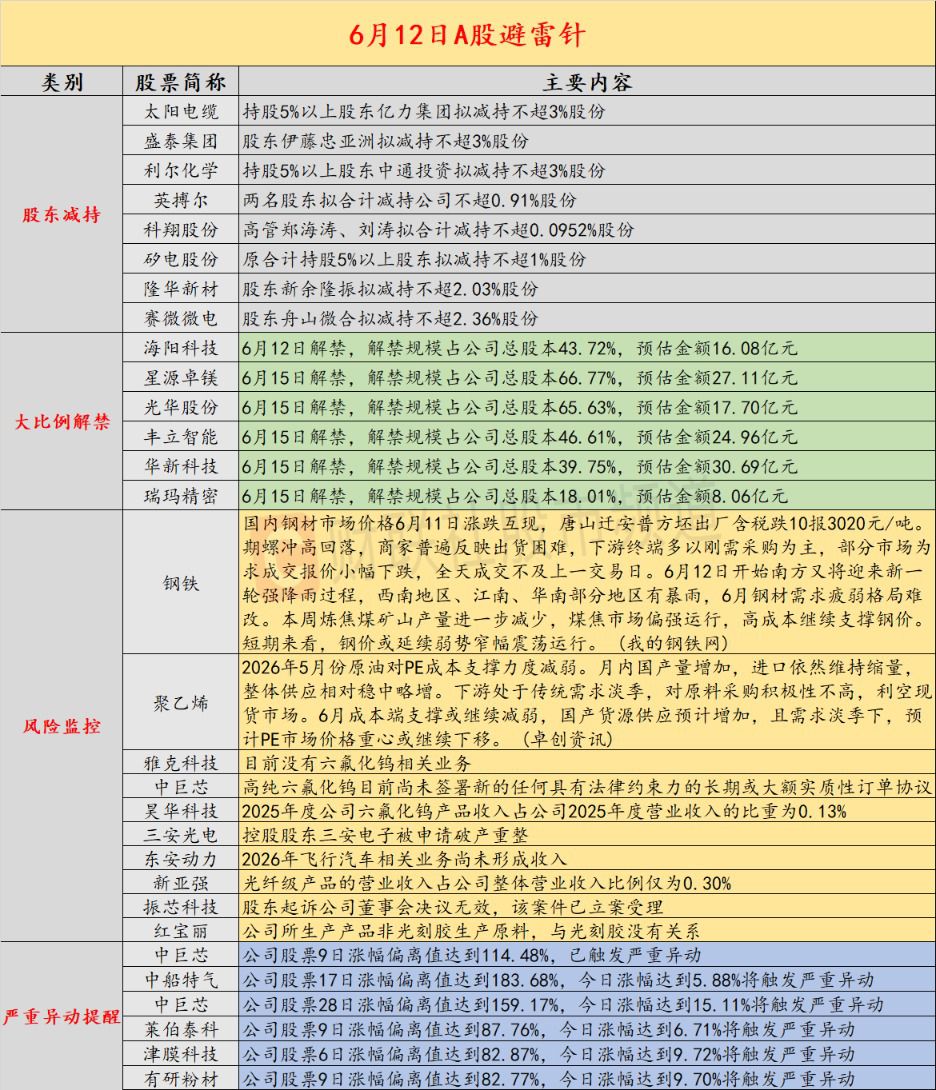

雅克科技等六氟化钨概念股密集澄清业务进展 昊华科技披露2025年相关产品收入占比为0.13

6月11日A股市场相关标的出现交易波动,多家上市公司针对近期关注的业务范畴发布澄清公告。 雅克科技、昊华科技、中巨芯、新亚强、红...

-

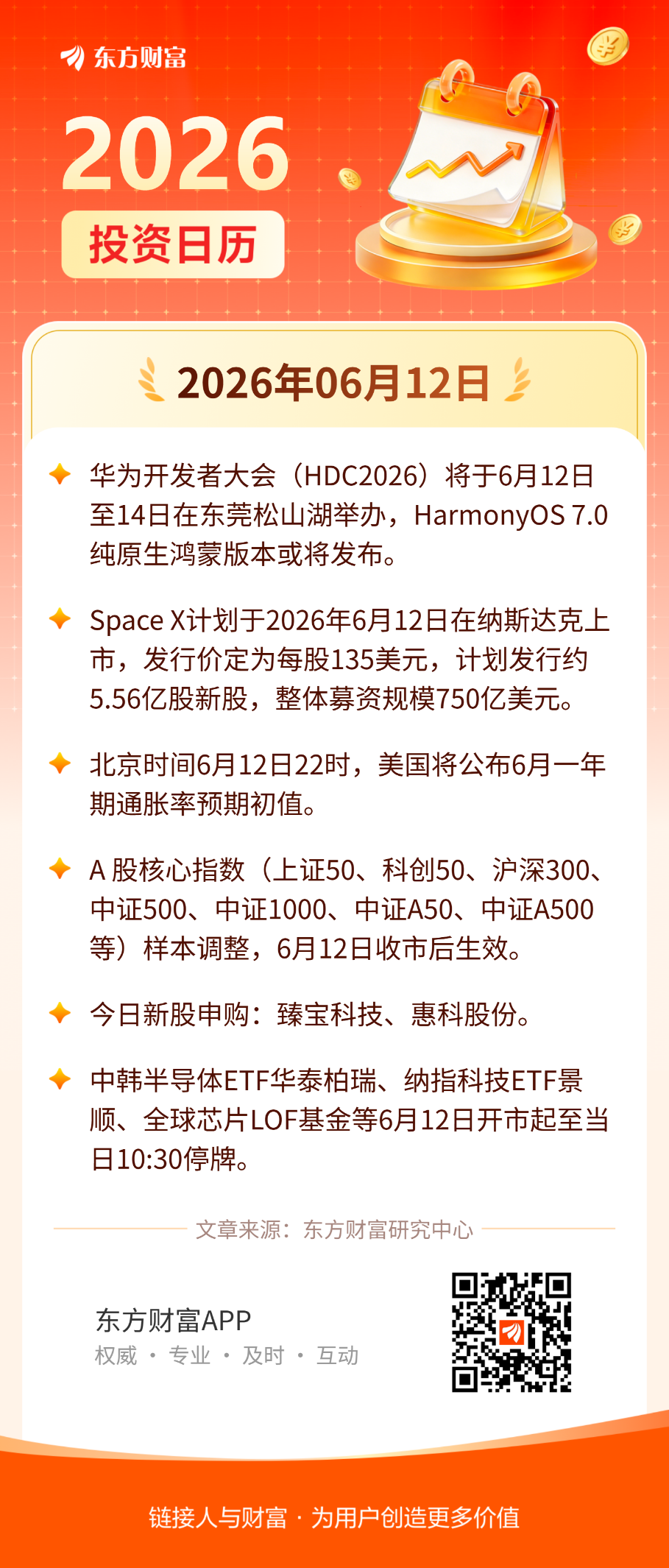

6月12日十个核心指数样本调整生效 华为开发者大会开幕 SpaceX计划募资750亿美元

6月12日,中国A股市场迎来多只核心指数样本调整生效。上证50、上证180、上证380、科创50、沪深300、中证500、中证...

-

湘潭电化6月12日盘中5分钟涨幅超2% 成交1.56亿元换手率1.32

北京时间6月12日09时31分,湘潭电化交易盘口出现异动。该股在5个交易分钟内价格拉升幅度突破2%,实时报价为18.99元。早盘...

-

永杉锂业早盘涨幅达5% 成交额突破2.99亿元

6月12日开盘后,永杉锂业股价出现快速上行,盘中涨幅一度达到5%。 盘口数据 根据9时31分的盘口快照,该股此时报20.15元,...