泡泡玛特股东结构变动:段永平持股比例达5.69% 触发港交所披露红线

港交所最新权益披露资料显示,泡泡玛特出现重要股东变动。投资方段永平与其关联实体H&H International Investment,LLC对泡泡玛特的持股量同步触及5.69%的水平,因超过港交所规定的5%披露阈值而公开披露。此举使该投资方组合成为泡泡玛特第二大股东。

持股比例突破披露门槛

根据港交所现行机制,投资者对单一上市公司的持股比例一旦达到或超过5%,即须履行权益披露义务。段永平及H&H International Investment,LLC的此次持股数据正是基于这一规则被公开。权益披露的具体信息由港交所信息平台发布,引发市场对相关操作节奏的讨论。

所谓权益披露红线,是指香港交易所规定,投资者对上市公司股份的持股达到或跨越5%的整数百分点时,必须在规定时限内向市场公开申报,旨在提高股权结构的透明度。

相关方角色与股权分布

此次增持至5.69%的持股组合,由段永平及H&H International Investment,LLC共同完成。H&H International Investment,LLC作为此次同步持股的关联实体,出现在港交所的披露文件之中。

泡泡玛特2025年年度报告所披露的股权结构表显示,公司创始人王宁持有该公司48.73%的股份,为第一大股东。段永平与H&H International Investment,LLC的持股比例紧随其后,构成第二大股东阵营。

市场聚焦创始人控股地位与大股东动作

从当前披露的持股数据观察,创始人王宁以48.73%的持股比例保持控股地位,与第二大股东之间在持股量上存在较大差距。有业内人士分析,段永平及关联方的持股动作已被港交所信息记录,其对应的股东身份将影响市场对泡泡玛特治理结构与未来预期的判断。

此次股东变动信息仅由港交所披露数据直接呈现,泡泡玛特方面未就股权变动发布新的官方说明。市场参与者正持续跟进该投资方后续是否会进一步调整持股规模。

段永平5月7日清仓神华换仓泡泡玛特 持股比例升至第二大股东

2026年5月7日,知名投资人段永平卖出了自己持有十几年的神华资产,将资金换仓至泡泡玛特,由此成为泡泡玛特第二大股东。这一动作距离他公开表示“收回不投资泡泡玛特的说法”仅过去约一个多月。

美国商场实地调研促成态度转折

促使段永平重新审视泡泡玛特的契机,是该公司股价在2025年财报发布后出现剧烈震荡。2026年3月,泡泡玛特披露2025年全年营收371.2亿元,同比增长184.7%,经调整净利润130.8亿元,同比增长284.5%,核心IP LABUBU家族营收突破百亿元。

财报发布后,泡泡玛特股价在7个交易日内暴跌超34%。将其时间线拉长来看,此前数月间,公司市值从4500亿港元高点蒸发近2500亿港元,几近腰斩。

就在股价闪崩期间,段永平选择沉下心研究这家公司。据其本人透露,他看完了创始人王宁的访谈录《因为独特》,又前往美国商场实地观察泡泡玛特门店。结果是“不大的门店生意极好,进店顾客绝大多数是本地成年人,华人占比仅一成左右。”3月30日,段永平在某投资者社区公开表态,称投资应关注未来的总量,“收回不投资泡泡玛特的说法”。

“三好公司”评估框架下的决策

段永平将泡泡玛特归纳为“三好公司”——right business,right people,right price,即正确的生意、正确的人、正确的价格。随后他通过卖出看跌期权的方式开始布局,至5月7日直接卖出神华资产完成换仓。

所谓看跌期权,是一种赋予买方在约定日期以约定价格卖出标的资产的权利的金融合约。若买方行权,卖出方须按约定价格买入标的资产。段永平采用这一工具,在等待股价达到其认可的“正确价格”同时获取权利金收入。

艾媒咨询CEO兼首席分析师张毅对记者分析,泡泡玛特属于高毛利、强现金流的IP情绪消费赛道,股价回调后估值具备安全边际;此外,段永平也认可创始人王宁的长期主义经营能力,以及泡泡玛特IP经海外门店验证的全球化潜力。

创始人获“与乔布斯同级”评价

段永平对王宁的评价出现在其个人社交账号中:“王宁对自己产品的理解和追求,跟乔布斯是一个级别的,至少未来会是的。”这一表述将其对管理层的判断推至台前。

回溯段永平此前的公开言论,他对泡泡玛特的态度经历了一个渐进转变。2025年8月26日,泡泡玛特股价创下335.40港元高点,市值突破4500亿港元。当时段永平写道:“泡泡玛特的产品确实有意思,创始人也很有意思,能做到今天这样很了不起,但我看不懂十年后公司会怎样。”

2025年年底,他的说法是“看不懂,不投资”“也许已经过了能理解这个产品的年纪了”。2026年1月,他又表示“大致看过泡泡玛特,觉得他们确实蛮厉害的。不过,我依然无法理解人们为什么会需要这个东西,万一过两年大家都不要了呢?”

市场分歧聚焦商业模式与长期价值

资本市场对泡泡玛特的看法并不一致。部分投资人认为,泡泡玛特并非简单的玩具公司,而是以IP为核心、在全球范围内将情绪价值高效变现的生态平台。看空的国际投行及市场人士则持谨慎态度,认为潮玩本质是情绪消费,热度来去匆匆,泡泡玛特高度依赖单一爆款IP,一旦热度褪去,股价必然下跌。

对于段永平入局的影响,张毅认为,短期来看,能够提升港股市场信心,带动估值修复,吸引长期资金入场;长期来看,充当股价压舱石的作用,同时倒逼公司加速多个IP培育和海外扩张速度。

2026年目标增速“不低于20%”

创始人王宁曾在2025年业绩会上宣布2026年目标增速为“不低于20%”。张毅提醒,泡泡玛特公开言论放大市场预期存在风险,“如果泡泡玛特的IP创新、出海进度或者业绩不达预期,未来股价的波动也许是致命的。”

潮玩行业进入自有IP“硬竞争”阶段

艾媒咨询发布的报告显示,中国情绪经济市场规模呈上升趋势,2024年已达2.31万亿元,预计2029年将突破4.5万亿元。毕马威2026年4月发布的《潮玩行业全景洞察与趋势展望》指出,2024年全球潮玩市场规模已达418亿美元,同比增长14.2%,预计2025年达520亿美元。中国潮玩市场2024年规模为587亿元,预计2025年达825亿元,2020至2025年年均复合增长率为27.1%,高于全球平均水平。

泡泡玛特的路径在业内具备代表性。该公司早年从事渠道业务,一度并无自有IP,认识到自有IP价值后迅速转向。官方资料显示,其已与全球300多位艺术家签约,建立IP储备库。弗若斯特沙利文数据指出,以2025年GMV计,泡泡玛特在中国潮玩零售市场占比21.8%。

一批新锐潮玩公司正在通过自有IP崛起。TNTSPACE成立于2022年5月,隶属杭州引爆时空文化创意有限公司,主营原创IP孵化运营和潮玩产品研发,旗下有DORA、BabyZoraa、Liita等5款主推自有IP。TOP TOY招股书显示,截至2025年12月31日已拥有24个自有IP和42个授权IP,自有IP收入占比从0.5%提升至5.7%。由量子之歌转型更名而来的奇梦岛,截至2025年12月31日拥有11个自有IP和7个授权IP,核心自有IP WAKUKU在2025年下半年收入超2亿元,对营收贡献超七成。

“泡泡玛特依托全产业链和全球化优势,站在龙头位置。新锐品牌靠细分人设及流量打法布局局部市场。那些缺乏原创IP又依赖联名代工的厂商,可能面临较大压力。”张毅说。

(文章来源:深圳商报·读创)

相关文章

-

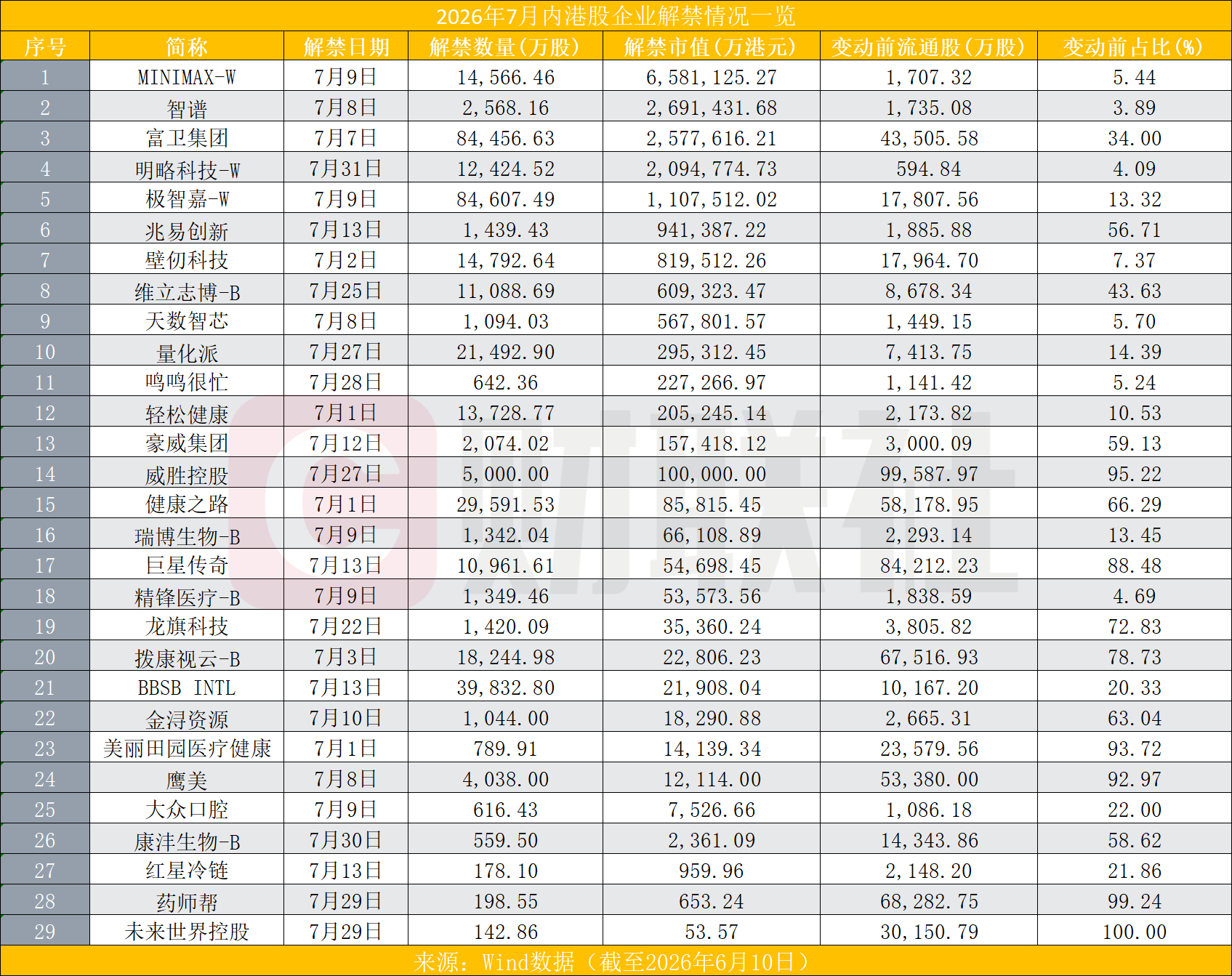

港股AI企业智谱与MiniMax纳入恒生科技指数 7月解禁窗口临近

6月8日,恒生科技指数完成成分股调整,智谱与MiniMax正式被纳入。与此同时,两家公司均面临7月首发限售股解禁,今年港股解禁总...

-

淘宝京东拼多多抖音小红书被约谈 “百亿补贴”并非真百亿 电商平台第二批典型问题公布

...

-

中国基金业协会发布私募投资基金信息披露实施细则 9月1日起施行

6月9日晚间,中国基金业协会正式发布《私募投资基金信息披露实施细则》及配套的《重要内容模板》,两份文件为23万亿元规模的私募市场...

-

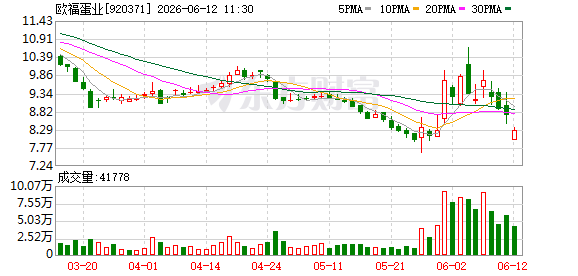

欧福蛋业控股股东及高管拟合计减持不超408万股 占总股本1.99

6月11日晚间,北京证券交易所上市公司欧福蛋业(920371)披露股东减持预披露公告,因自身资金需求,控股股东及多名高级管理人...

-

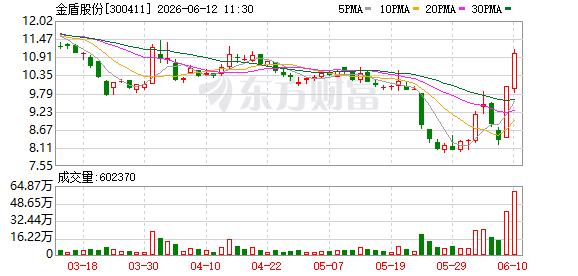

金盾股份(300411)6月10日晚披露公司即将易主事项

6月10日晚间,金盾股份(300411)正式确认公司控制权即将发生变更。该重大事项的公开披露,直接源于公司近期持续的股价异动。...

-

得州要求数据中心承担电网升级费用 电网设备出口有望保持高景气

...

-

奥图股份冲刺北交所IPO 2025年净利润同比下滑约9

济南奥图自动化股份有限公司(证券代码833748.BJ)正推进向北交所上市申报。这家在汽车冲压自动化领域运营近二十年的企业,于2...

-

广东金戈新材6月11日登陆北交所 募集资金近2.05亿元

6月11日,广东金戈新材料股份有限公司正式于北京证券交易所挂牌,证券代码为920083。该企业成为三水区第五家上市主体,亦是2...