2026年5月至6月初甲醇期货偏强震荡 地缘风险与低库存双轮驱动

2026年5月至6月初,甲醇期货市场走出偏强震荡行情。市场参与者普遍认为,这一走势由事件驱动因素和低库存水平共同支撑。

地缘政治因素间歇性施压

在此期间,美伊谈判进程反复,加之以色列对伊朗境内目标的突袭,引发市场对霍尔木兹海峡通航受阻的担忧。同时,伊朗国内甲醇装置开工稳定性受到质疑。

“地缘溢价间歇性推升盘面价格”——市场分析指出,上述不确定性直接转化为期货价格的短期上行动力。

低库存提供价格底部支撑

除地缘情绪外,甲醇现货市场持续处于低库存状态,供应偏紧的格局为期货价格提供了基础性支撑,使得盘面在事件间歇期亦能维持相对高位。

- 事件驱动:美伊谈判、以色列军事行动等外部动态成为价格波动的直接触发点。

- 低库存支撑:库存偏低意味着市场对供应中断的敏感度更高,放大了地缘溢价的边际影响。

地缘溢价与市场影响逻辑拆解

地缘溢价是指因地缘政治风险(如战争、制裁、航道封锁)而额外计入商品价格的风险补偿部分。在本案例中,霍尔木兹海峡是全球主要油气运输通道,其通航受阻将直接影响伊朗甲醇出口;伊朗甲醇装置若因冲突被迫减产,则会从供应端进一步收紧市场,从而推升价格。低库存水平则强化了这一传导效应,使得地缘溢价更容易被快速兑现到盘面。

综合来看,2026年5月至6月初的甲醇期货走势本质上是地缘政治情绪与基本面(低库存)共振的结果。后续价格走向仍将高度依赖中东局势演变及伊朗装置的实际运行状态。

甲醇期货6月上旬区间整理 港口库存低位与MTO负反馈博弈

6月上旬,进口到港量偏低、港口库存持续去化的背景下,甲醇期货价格在2900~3100元/吨区间整理,同期江苏太仓现货主流报价维持在3140~3240元/吨,基差结构保持现货升水的强势格局。当前市场正处于“港口库存下降、进口恢复延迟”与“国内开工率高企、MTO负反馈”的博弈阶段。

供应端:国内开工高位 进口短期偏紧

国内甲醇装置整体开工率维持在84%~88%的历史同期高位。尽管迎峰度夏带动动力煤价格阶段性上涨,西北及内蒙古甲醇生产毛利仍在500~700元/吨,企业主动检修意愿不强。新疆部分装置虽有检修计划,但前期陕西等地装置重启,国内甲醇周度产量稳定在200万吨。短期国产供应弹性极小,成本支撑更多体现为下限而非上限,难以独立驱动价格上行。

伊朗是中国甲醇第一大进口来源国,进口占比超60%。受2月底中东地缘冲突影响,4月甲醇进口量降至约56万吨的历史低位,5月或维持该水平。6月伊朗部分装置重启,预计进口量逐步回升,但受到港延迟影响,6月上半月进口偏紧格局暂时难以改变。若美伊谈判取得进展、海峡通航恢复,中东浮仓集中涌入将放大进口压力,是后市最大潜在利空因素。

需求端:MTO及传统下游淡季制约反弹空间

4月以来,MTO行业受乙烯、丙烯价格弱势拖累,沿海外购MTO装置利润走弱。6月宁波富德、江苏盛虹部分装置停车或降负,全国MTO开工率徘徊于历史中低位,核心需求支撑不足。传统下游方面,甲醛、醋酸、MTBE开工率持续下行,生产利润触及历史低位,部分装置陆续降负或停车,已进入季节性淡季。

MTO(甲醇制烯烃)是一种将甲醇转化为乙烯和丙烯的化工工艺,是甲醇重要的下游消费途径,其开工情况直接影响甲醇需求。

库存:港口库存近5年同期低位 现货升水格局维持

截至6月初,沿海主要港口甲醇库存约63万吨,处于近5年同期低位,可流通货源紧张对现货及近月合约形成较强支撑。内地样本企业库存约32万吨,同样偏低,西北工厂挺价意愿较强。内地与港口套利窗口持续开启,但受物流效率及运费倒挂制约,西北货源流向华东数量不及预期,未能有效缓解港口现货紧张局面,现货升水格局得以维持。

后市展望:地缘局势与进口恢复进度成关键

短期来看,地缘局势反复可能引发脉冲式上涨行情;中期层面,若伊朗装置全面复工、进口量恢复至90万吨/月以上正常水平,港口库存将转入累积阶段,价格中枢面临下移压力。策略层面,建议重点关注伊朗甲醇大型装置重启进度及船期数据,在进口实质性放量前,甲醇2609合约仍以震荡思路应对,同时需警惕下游需求疲软带来的负反馈风险。

- 国产甲醇供应弹性极小,成本支撑难以独立驱动价格上行。

- 若美伊谈判达成、海峡通航恢复,中东浮仓集中涌入将显著放大进口压力,这是后市最大潜在利空因素。

- MTO开工率处于中低位,传统下游持续降负,制约甲醇价格反弹空间。

相关文章

-

美国能源部启动战略石油储备出借计划 最高规模达4000万桶

据路透社11日报道,美国能源部周三表示,正着手安排从国家战略石油储备中向能源公司出借原油,总量不超过4000万桶。本次行动的直接...

-

美股四个交易日三遭科技股抛售 分析师称对SpaceX上市构成看涨信号

财联社6月11日讯 在过去四个交易日中,美股市场最热门的交易标的接连承受卖压,科技股上周五以及本周二、周三均出现集中抛售。对于计...

-

美国参议员沃伦要求SEC推迟SpaceX IPO 称需评估投资者风险

美国民主党资深参议员伊丽莎白·沃伦(Elizabeth Warren)就SpaceX首次公开募股(IPO)事宜公开表态,敦促美国...

-

美国财政部5月向进口商退还近220亿美元,基本抵消当月关税收入

美国财政部在近期一个月份内向进口商退还了接近220亿美元的关税款项。这一金额与同期征收的关税收入大体相当,形成实质性对冲。 退款...

-

泡泡玛特股东结构变动:段永平持股比例达5.69% 触发港交所披露红线

港交所最新权益披露资料显示,泡泡玛特出现重要股东变动。投资方段永平与其关联实体H&H International Investm...

-

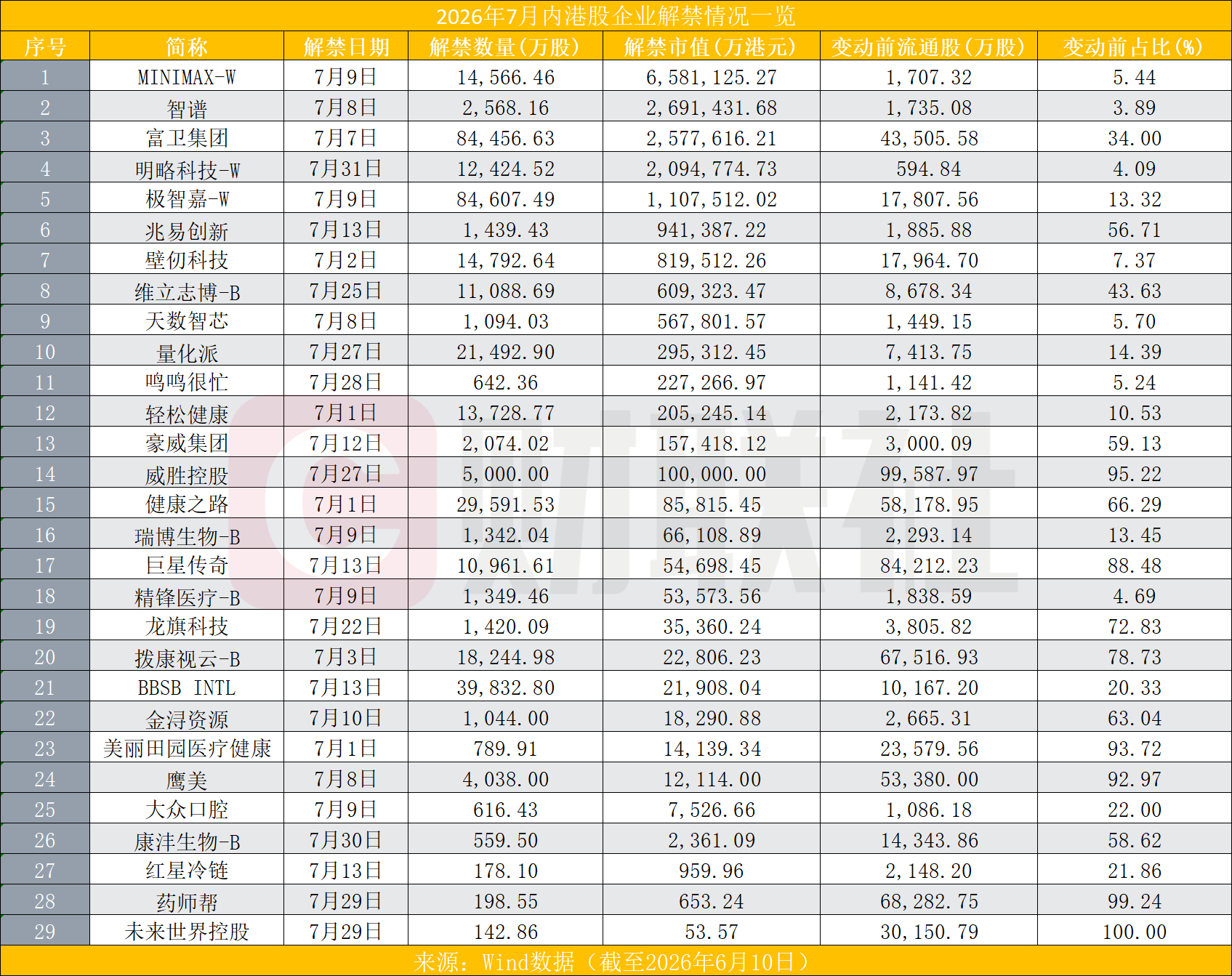

港股AI企业智谱与MiniMax纳入恒生科技指数 7月解禁窗口临近

6月8日,恒生科技指数完成成分股调整,智谱与MiniMax正式被纳入。与此同时,两家公司均面临7月首发限售股解禁,今年港股解禁总...

-

淘宝京东拼多多抖音小红书被约谈 “百亿补贴”并非真百亿 电商平台第二批典型问题公布

...

-

中国基金业协会发布私募投资基金信息披露实施细则 9月1日起施行

6月9日晚间,中国基金业协会正式发布《私募投资基金信息披露实施细则》及配套的《重要内容模板》,两份文件为23万亿元规模的私募市场...