央行数据:5月M2增速持平于8.6%,新增信贷连续五个月同比多增

人民银行于2026年6月12日公布了最新金融统计数据。数据显示,5月末广义货币(M2)同比增长8.6%,与4月末持平。狭义货币(M1)同比增长0.5%,增速较4月末下滑0.3个百分点。

初步统计,5月社会融资规模增量为2.6万亿元,比上年同期多增2.37万亿元。当月人民币贷款增加1.6万亿元,这是该分项连续第五个月实现同比多增,多增幅度为6000亿元。

社融结构与信贷投向特征

从构成看,5月社会融资规模增量主要受对实体经济发放的人民币贷款和政府债券融资支持。数据显示,当月对实体经济发放的人民币贷款增加1.38万亿元,同比多增1.27万亿元;政府债券净融资1.01万亿元,同比多增1.17万亿元。

企业融资需求得到有效保障,5月企业债券净融资为负,减少1300亿元,同比多减2600亿元。

信贷结构呈现“企业强,住户弱”的特点。分部门看,企事业单位贷款增加1.2万亿元,其中短期贷款增加4100亿元,中长期贷款增加6900亿元。住户贷款则增加3000亿元,其中,短期贷款增加1000亿元,中长期贷款增加2000亿元。

货币供应增速与流动性情况

M2与M1增速表现分化。M2增速保持平稳,而M1增速出现下滑。M1主要包括流通中的现金和企事业单位活期存款,其增速放缓在一定程度上反映了企业短期资金活跃度的变化。

在存款方面,5月人民币存款增加1.5万亿元,同比少增5000亿元。其中,住户存款增加2800亿元,非金融企业存款减少1800亿元。

5月M1增速同比上升至5.5%,信贷增量环比回升但同比少增

光大证券最新数据显示,5月金融信贷数据呈现结构性特征。当月新增人民币贷款5200亿元,虽环比4月显著增长,投放节奏呈“前低后高”态势,但同比仍少增1000亿元。广义货币(M2)与狭义货币(M1)增速出现分化,其中M1增速表现尤为突出。

企业票据融资成为重要托举力量

从信贷结构看,对公贷款是主要支撑项。5月对公贷款新增6400亿元,同比多增1100亿元,持续发挥“压舱石”作用。然而,对公中长期贷款延续负增长,当月减少200亿元。而票据融资则大幅增加5570亿元,同比多增高达4824亿元,对全月信贷读数形成强力托举。

5月票据新增5570亿,同比多增4824亿。

零售贷款投放持续承压

与对公贷款形成对比的是,居民部门的贷款需求依然疲弱。5月份居民贷款整体减少1412亿元,同比少增1952亿元。其中,居民短期贷款和居民中长期贷款分别减少840亿元和571亿元。从累计数据看,年初至5月居民贷款合计减少6314亿元。

社融增长显现韧性,货币活化程度提升

社会融资规模方面,5月新增2万亿元,同比少增2607亿元,月末余额增速为7.7%,较4月末下降0.1个百分点。广义货币(M2)同比增速为8.6%,与4月末基本持平。狭义货币(M1)的变动则超出预期,其同比增速显著提升至5.5%,较4月末上升0.5个百分点。

M1增速的上行使得M2与M1增速之间的剪刀差收窄至3.1个百分点,这通常被视为货币在实体经济中活跃程度边际提升的迹象。

6月资金面展望与风险提示

报告指出,进入6月,货币政策呈现阶段性适度从紧,资金面维持相对中性。上旬资金利率上行回归政策利率中枢,央行流动性操作与大型银行资金融出行为的变化是主要影响因素。光大证券提示,后续需关注经济恢复节奏、市场预期以及居民消费购房需求等因素对信贷社融数据的潜在影响。

- 新增人民币贷款5200亿,同比少增1000亿

- 新增社会融资规模2万亿,同比少增2607亿

- M1同比增长5.5%,增速较4月末提升0.5个百分点

相关文章

-

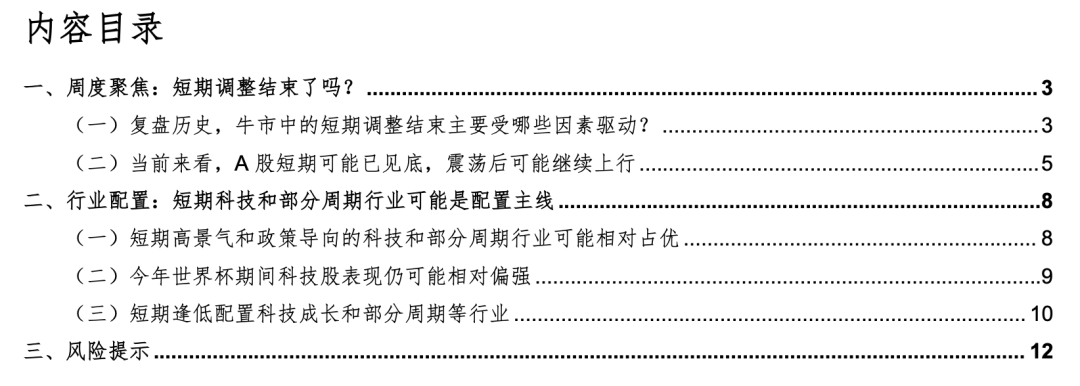

海通证券发布策略观点:分析A股短期调整结束动因与当前市场态势

近日,海通证券发布市场策略报告,系统分析了牛市环境中短期调整结束的主要驱动因素,并对当前A股市场态势及配置主线进行了研判。报告指...

-

外贸结构升级推动定价逻辑调整 产业链竞争力成为市场新焦点

中国外贸结构的持续升级正在重塑资本市场的定价逻辑。市场分析指出,当前定价重心已从单一的出口总量扩张,转向对产业链整体竞争力的评...

-

本周市场宽基指数轮动调整 创业板指进入区间震荡阶段

本周市场出现明显波动,科技成长板块多数回调,而权重指数表现相对较强。随着创业板指跌破日线趋势指标,全市场主要宽基指数已相继进入调...

-

第一届工业用品大会在上海举办 同期发布《2026年中国工业用品制造与流通报告

以“创新驱动产业协同价值跃迁”为主题的工业用品大会(CISS 2026 12日在上海召开。中国机械工业联合会、中国信息协会产业互...

-

中国石化长沙两座加能站增设宠物生活馆 宠物殡葬从业者称行业门槛高于预期

中国石化近期在湖南长沙银杉加能站与浏阳河加能站开设宠物生活馆,这一跨界动作将宠物服务赛道再次推至台前。有网友评论认为,宠物经济的...

-

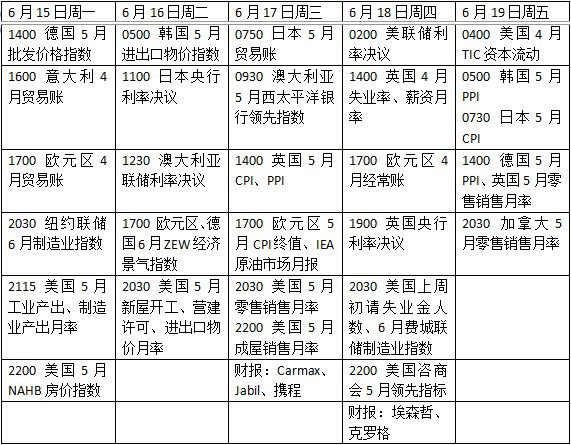

SpaceX上市首日市值突破2万亿美元,全球央行决议周来袭

本周美股三大指数全线收涨,SpaceX完成史上规模最大的首次公开募股。未来一周,美联储、英国央行、日本央行等多家主要央行将陆续公...

-

香港创新科技及工业局局长:预计一至两个月后安排与黎家盈进行“天地对话”

香港特区政府创新科技及工业局局长孙东在6月14日对外透露,有关方面正推进一项特别的通信安排。预计在一至两个月后,能够实现与黎家盈...

-

吉利中国星车队在西班牙巴伦西亚TCR世界巡回赛第二站包揽前两名

4月13日,国际汽联TCR世界巡回赛2026赛季第二站首回合正赛在西班牙巴伦西亚结束。吉利中国星车队两名车手以0.314秒的差距...