生猪与禽蛋养殖效益分化,行业产能去化节奏不一

进入2026年,国内畜禽养殖板块的运行轨迹出现显著差异。其中,生猪养殖业延续了低利润的运行状态,尽管行业已长期处于亏损区间,但整体产能的去化进程并未如预期般加速推进。

养殖板块内部形成鲜明对比

与生猪市场的平缓状态不同,鸡蛋市场则呈现了另一番景象。在经历了2025年的深度亏损之后,鸡蛋市场的供应端出现了明显的主动收缩。受此影响,进入2026年后,鸡蛋价格呈现出快速上涨的势头,与生猪市场形成鲜明对比。

行业虽然长期亏损,但产能始终未出现明显加速去化。

所谓“产能去化”,在此语境下主要指养殖主体为应对亏损而主动减少存栏数量或放缓扩张步伐,从而降低市场总体供给的过程。目前,这一由市场亏损驱动的供给侧调整,在不同畜禽品种间正表现出截然不同的节奏和力度。这种分化的走势,为后续相关农产品的市场供需平衡带来了新的不确定性。

生猪行业处“去产能不彻底”阶段 未来数月核心逻辑为“大猪去库存”

近日,一份针对河北、山东、河南等主产区的畜禽产业调研结果显示,当前生猪行业仍处于“去产能不彻底,供应仍偏宽松”的局面。尽管行业已连续较长时间亏损,但产能去化节奏慢于预期,市场供应压力持续,未来数月行业核心逻辑是“大猪去库存”。

供应侧:肥猪压力待释放,去产能进程偏缓

调研指出,目前行业最大的供应压力来自大体重生猪的持续出栏。屠宰企业反馈,年后至今收购均重持续下降但仍高于正常水平,市场甚至出现了标肥倒挂现象。这反映了此前压栏与二次育肥形成的大猪库存正在释放,部分二次育肥主体已进入亏损状态。随着高温天气临近,大猪消费需求将进一步下降。

调研显示,目前行业完全成本为12—12.5元/千克,现金流成本11—11.5元/千克。

从母猪产能看,去化速度亦显缓慢。淘汰母猪价格维持在4元/斤附近,与商品猪价格比值处于七至八折水平。而按照历史经验,深度去产能时淘汰母猪价格通常会跌至商品猪价格六折附近。行业尚未真正完成产能出清。此外,行业生产效率的提升,如部分企业psy水平已达到30头以上,进一步增强了供给能力。

消费与价格:需求支撑有限,猪价短期承压

终端需求恢复偏弱抑制了猪价。多数屠宰企业反馈,今年工业、餐饮及深加工需求普遍下滑,部分降幅达10%—30%。消费多元化趋势下,猪肉在蛋白消费中占比下降。屠宰企业经营压力随之增加,5月部分企业日屠宰量环比下降约三分之一,屠宰头均亏损10-40元。

在供强需弱格局下,多数企业认为猪价缺乏持续上涨驱动。下半年猪价重心虽有望小幅抬升,但上涨空间有限。后续市场核心需关注母猪去化是否兑现及大猪去库存节奏。

行业风险偏好转变,期现结合推广

产业经营策略趋于谨慎。当前冻品库存虽高,但价格反弹后主动入库意愿减弱。调研中,多数大型企业已开始使用基差、一口价及套保工具进行经营管理,企业逻辑正由“赌行情”向“拼成本、拼管理、拼资金”转变。

规模化程度持续提高,大型企业在融资、采购等方面优势明显,行业集中度进一步提升。与此同时,产业风险管理需求明显提升。

鸡蛋市场:供应偏紧支撑现货强势

与生猪不同,鸡蛋市场呈现供应偏紧格局。调研显示,河北、河南等区域散户空栏率普遍达30%—40%。去年四季度大量提前淘鸡及下半年鸡苗销售偏弱,导致今年新增开产不足。

“psy”是衡量母猪年生产力的一项关键指标,意为每头母猪每年所能提供的断奶仔猪数,其数值变化直接影响生猪供应量。目前,该指标在部分企业中已达到较高水平。

尽管行业补栏情绪已恢复,部分大型鸡苗企业订单排至7-8月,但新开产增量超预期释放可能要到年底。在养殖利润修复后,养殖端普遍延长淘鸡时间,是目前供应偏紧的主要原因。

鸡蛋消费与后市:高价抑制初显,格局短期难逆转

高价对终端消费的抑制作用已开始体现,部分贸易环节库存小幅累积,下游走货速度放缓。但各环节整体库存偏低,限制了蛋价大幅下跌空间。

规模化与品牌化是鸡蛋行业的明显变化。大量中小散户在过去两年亏损中退出,规模企业依靠资金、渠道优势持续扩张,销售模式也逐渐向品牌蛋、电商等渠道转变。

调研认为,低库存状态下蛋价回调空间有限,中秋前供应偏紧格局难以逆转,蛋价中枢将维持相对高位。对26年鸡蛋行情整体维持偏乐观态度。

相关文章

-

市场监管总局约谈山姆会员商店总部负责人 沃尔玛中国称成立专项整改组

以高端付费会员制为核心的山姆会员商店,近日因食品安全问题被市场监管总局依法约谈。沃尔玛中国今日对此回应称,公司完全认可约谈所指...

-

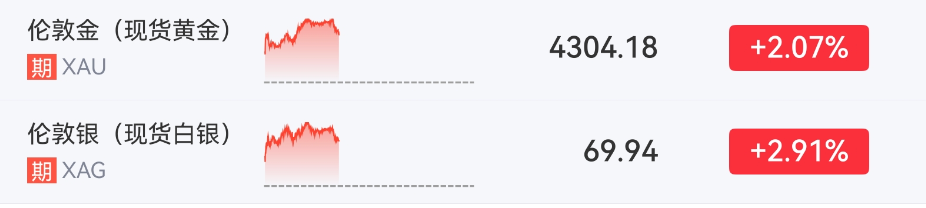

国内期货金属板块全线走强,贵金属领涨后受地缘局势影响涨幅收窄

5月15日,国内期货市场开盘,金属板块表现活跃,出现全线走强态势。以沪金、沪银为首的贵金属期货涨幅一度居前,但随后受海外地缘事件...

-

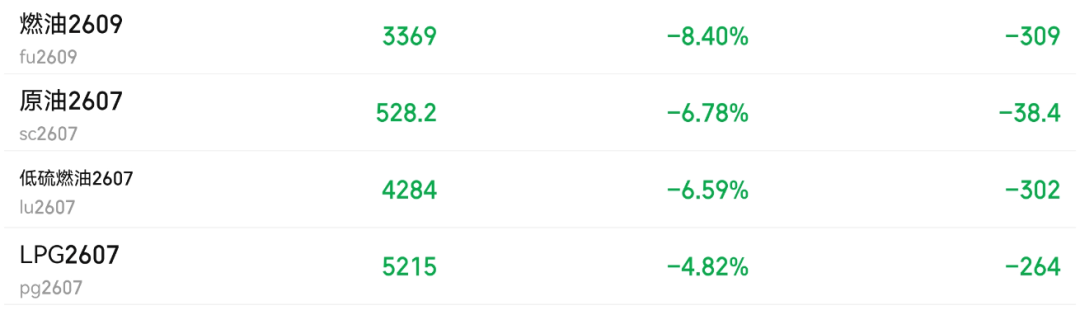

美国与伊朗达成协议后国内能源化工期货及A股相关板块大幅下行

在美国与伊朗确认达成协议,且霍尔木兹海峡预计将很快重新开放的消息影响下,国内期货市场能源化工板块于发稿时出现普遍显著下跌。与之关...

-

华大基因与哈工大团队研发出可实现标准化批量生产的类器官智能制造仪器

日前,华大基因的科研人员与哈尔滨工业大学团队合作,利用新型智能制造仪器,成功培育出了高度一致的“血岛类器官”。这一技术突破标志着...

-

众泰汽车6月15日盘中涨停 股价报2.39元/股

6月15日午后,众泰汽车股价直线拉升,截至13时56分封上涨停板,报2.39元/股。 涨停的具体含义 “涨停”指在A股交易市场中...

-

土耳其主要股指早盘大幅上涨,银行板块领涨

今日早盘交易时段,土耳其资本市场出现显著攀升。根据财联社消息,土耳其主要银行业指数在早盘时间内录得6.4%的涨幅;同时,该国主要...

-

沪深两市成交额连续第2个交易日突破3万亿元

今日交易中,沪深两市成交额再次站上3万亿元关口,连续第二个交易日达到这一规模,前一交易日两市成交额同样突破3万亿元。 成交额连续...

-

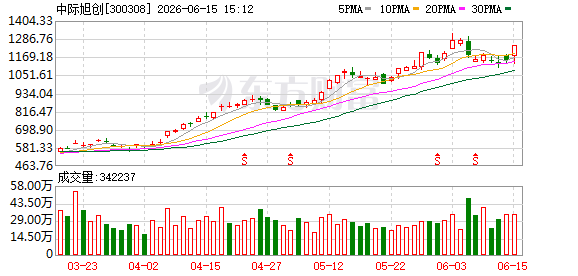

中际旭创单日成交额突破400亿元 股价上涨7.89

截至今日收盘,中际旭创(300308)成交额达到400亿元,股价现报收于涨幅7.89%。市场交投活跃,资金关注度显著提升。 成...