AI PC产业迭代提速 厂商密集推新加速商业化落地

近期,AI PC产业迭代提速,各大科技厂商密集推出新品,行业商业化落地进程明显加快。

产业动态:新品密集发布

从上游芯片到终端整机,多家厂商近期先后发布搭载AI处理能力的PC产品。新品覆盖笔记本、台式机等多品类,聚焦本地化AI算力与场景应用。

双轮驱动:换机周期与端侧AI

业内人士指出,当前PC市场正经历传统换机周期与端侧AI渗透叠加的双重红利。所谓“PC换机周期”,指个人电脑通常每隔3至5年出现一轮硬件升级需求,而“端侧AI渗透”则意味着将人工智能推理与计算能力直接嵌入终端设备,无需全部依赖云端。

“受益于PC换机周期与端侧AI渗透双重红利,AI PC有望成为消费电子高确定性增长赛道。”——业内人士

从行业逻辑看,AI PC的兴起为低迷已久的PC市场注入了新的增长动力,有望带动上下游供应链同步受益。

英伟达与联想密集发布新品 AI PC芯片架构竞争催热产业链扩容

近期AI PC行业迎来新品密集发布期,5月19日联想推出搭载此芯科技Agentic SoC P1的AI主机,6月1日英伟达发布面向Windows PC的新款处理器RTX Spark。随着苹果、联想、英伟达等头部厂商加码布局,芯片架构竞争格局正从单一走向多极,带动代工、电池、精密结构件等上下游产业链同步迎来扩容机遇。

芯片架构进入多极竞争时代

市场人士分析,AI PC作为端侧AI核心载体,将承接PC换机周期与AI应用双重红利。Gartner机构预计,2026年AI PC出货量将达到1.43亿台,占整个PC市场的55%。华创证券电子组高级分析师高远指出,英伟达入局Windows PC赛道,叠加英特尔、AMD、高通等厂商发力,行业正呈现系统多架构竞技、品牌多层次布局两大发展趋势。

“这标志着行业进入多极竞争时代,AI PC落地或有望进一步加速。”——华创证券电子组高级分析师高远

配套英伟达RTX Spark的笔记本电脑和紧凑型桌面主机将于今年秋季由华硕、戴尔、惠普、联想、微软Surface、微星等OEM推出,宏碁和技嘉的相关产品随后上市。不同芯片依托算力、功耗、适配场景的差异化优势,有望打破行业同质化定价困境。

中高端AI PC销量分化趋势显现

终端市场方面,头部品牌正加速下沉布局中低端赛道。苹果在3月发布MacBook Neo产品,国补后基础版价格低于4000元。IDC认为,MacBook Neo推动笔记本电脑需求超出预期,并促使IDC上调其市场预测。与此同时,高远表示,具备较强AI需求的一线创作者及部分白领可能是首批换机驱动者,6000元以上中高端机型或优先拉开销量差距。

ARM架构应用与产业链增量机遇

高端分析师认为,英伟达入局Windows PC领域后,ARM架构市占率或有望上升,ARM原生应用支持比例也有望提升。产业链布局方面,中科创达、润和软件、软通动力等在ARM领域均有所布局。端侧AI进一步落地,可能带动存储、散热、电池等环节升级,相关产业链公司业绩有望受益。

具体来看,江波龙mSSD产品已获众多头部PC厂商深度认可,相关产品将在2026年实现规模化商业应用。隆利科技针对性开发适配新形态的背光解决方案,目前背光显示产品已应用于联想AI PC产品。珠海冠宇透露,AI PC加速渗透为笔记本电池市场带来新机遇,公司已与部分厂商就新一代电池方案展开技术对接。

ODM代工聚焦散热与功耗适配

ODM代工环节竞争重心正聚焦于散热方案、电源匹配、结构设计能力等层面。AI深度落地PC终端后,散热需从应对“人的操作峰值”转向应对“AI Agent持续满载”层面,功耗管理和结构设计需重新适配。手机ODM代工公司龙旗科技正加快切入AI PC赛道。

相关文章

-

美国空军B-52轰炸机在加州坠毁 8名机组人员全部遇难

据美国加利福尼亚州爱德华兹空军基地通报,当地时间6月15日上午,一架隶属于美国空军的B-52“同温层堡垒”轰炸机在加州南部莫哈韦...

-

数百家上市公司公告将进行2026年中期分红

据中国证券报记者不完全统计,目前已有数百家上市公司对外公告,计划进行2026年中期分红。这是继2025年年度分红及2026年一季...

-

美国空军B-52轰炸机在爱德华兹基地坠毁 机上8人初步判定无人生还

美国加利福尼亚州爱德华兹空军基地于当地时间6月15日发布声明称,当天美国空军一架B-52轰炸机在该基地起飞后不久坠毁,机上载有8...

-

首尔大学研制透光率超93%有机发光二极管,相关论文登上《材料视野》封面

韩国首尔国立大学工程学院科学家开发出一款新型高性能有机发光二极管(OLED)。该器件集成了高导电性透明金属电极,透光率超过93%...

-

MIT团队开发微型可吞服传感器 每秒发送一次核心体温数据

美国麻省理工学院研究团队开发出一种微型可吞服传感器,可在胃肠道内持续监测人体核心体温,并以每秒一次的频率向外部设备发送数据。该技...

-

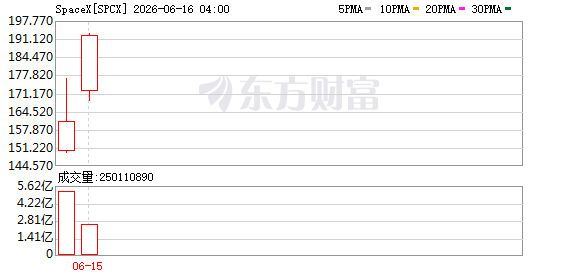

SpaceX创纪录IPO募资750亿美元,太空板块集体下跌

太空探索技术公司(SpaceX)日前以创纪录的750亿美元募资额上市,首日涨幅逾19%,收盘市值达2.1万亿美元,跻身美股第六...

-

AI融资潮持续:Anthropic获350亿美元,谷歌完成847.5亿美元股权融资

人工智能领域正经历一轮罕见的资金密集涌入。市场关注焦点已从单纯的“AI泡沫化”争议,转向因巨额举债引发的“AI债务化”风险。多家...

-

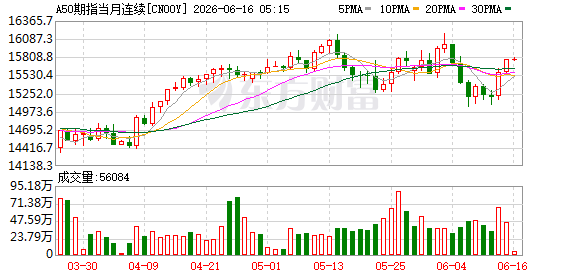

富时中国A50指数期货夜盘收涨0.08

财联社报道数据显示,富时中国A50指数期货在夜盘交易时段结束,整体录得0.08%的涨幅。 行情数据与数值解析 富时中国A50指...