稀土永磁概念股6月16日早盘大涨 两项政策同步收紧稀土供给

6月16日早盘,稀土永磁板块表现强势。截至发稿,有研新材、华宏科技、宁波韵升、厦门钨业、盛和资源、中科三环涨停,三川智慧、有研粉材涨超10%。市场资金高度关注的背后,是两项稀土政策从国内供给和海外流通两端同步收紧供给阀门。

国家战略性矿产资源目录更新 开采与审批收紧

根据《中华人民共和国矿产资源法实施条例》,自6月15日起,稀土、钨、锂、钴、镓、锗等36种关键矿产正式列入国家战略性矿产资源目录。该条例旨在保障修订后的矿产资源法有效实施,促进矿产资源合理开发利用。

针对稀土,条例设置多重约束:年度开采指标当年有效、不可结转至下年;中重稀土开采配额连续多年零增长;矿权审批权限上收至国务院自然资源主管部门;同时建立国家与重点企业双轨资源储备体系。

双轨资源储备体系指的是国家战略储备与企业商业储备并行,形成多层次资源安全网,确保在极端情况下具备应急供给能力。

出口管制同步落地 审查流程加强

6月4日,商务部经国务院批准发布公告,对境外稀土物项及稀土相关技术实施出口管制。管制涉及钐、钆、铽、镝、镥等关键元素,出口需经严格最终用户及最终用途审查。两项政策从供给约束和流通管控两端同步发力。

供需矛盾加剧 需求来源从新能源汽车向多元共振转变

据界面新闻报道,过去十年新能源车与风电是磁材稀土需求增长的核心引擎。单台新能源车驱动电机需配备2—4公斤高性能磁材,需求强度远高于传统燃油车。伴随全球新能源车渗透率持续提升,磁材稀土需求较2015年已实现翻倍增长。

当前需求逻辑正在从单线驱动转向多元共振。IEA数据显示,新能源车仍是当前核心需求来源,但2030年后,工业设备、特种磁体、新兴交通等领域需求将快速抬升,稀土需求进入新能源、机器人、工业自动化、数字新基建共同驱动的复合增长阶段。

全球供给高度集中 中国产业链优势显著

供给层面,全球稀土供给高度集中。2024年我国磁材稀土矿产量占全球产量的约60%,精炼产能占比达91%,永磁材料制造产能占比高达94%。我国还是全球最大的钕铁硼永磁体供应国,据证券时报报道,2025年中国企业钕铁硼永磁体全球销量占比达91.1%。海外推进供应链多元化进程缓慢,短期难以形成有效替代。

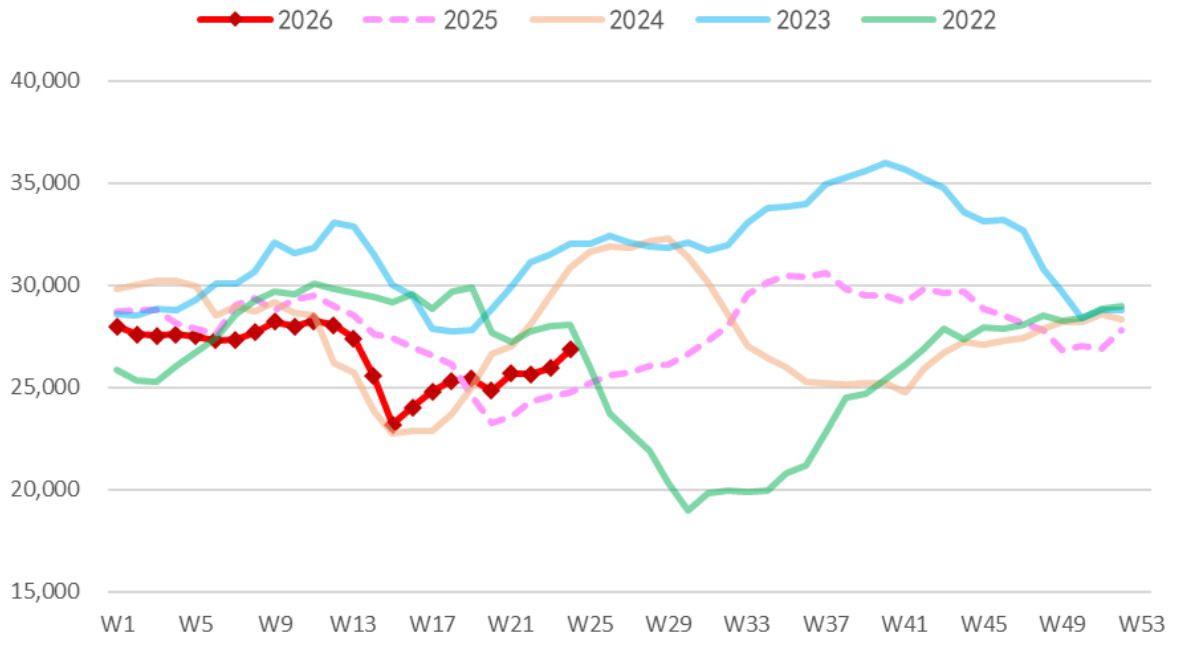

价格数据直接反映供需变化。东方财富Choice数据显示,6月15日稀土价格指数为252.8,较2025年末的217上涨16.5%;和2024年7月中下旬的153.3相比,不到两年上涨64.9%。价格持续走高印证供需矛盾日益突出。

业内人士指出,两项政策形成组合拳,国内限制开采与审批,国外管制出口,进一步增强了国家对稀土资源的掌控力,同时强化了产业链上游的定价权。

机构预测2026年稀土永磁板块业绩:宇晶股份预增超16倍居首

在供给端维持刚性、需求端持续扩大的行业背景下,A股稀土永磁板块的业绩表现呈现整体向好趋势。根据机构对2026年业绩的预测数据,多家上市公司增速显著。

板块一季度业绩同比增长近六成

财务数据显示,今年一季度(2026年Q1),稀土永磁板块合计实现归母净利润131.34亿元,相较于2025年同期的82.81亿元,同比增长幅度达到58.6%。这一数据反映出行业盈利能力的持续改善。

宇晶股份领跑预测增幅,中矿资源紧随其后

从机构对2026年全年业绩的同比预测来看,宇晶股份位列第一,机构预测其2026年业绩将同比增长1650.54%。中矿资源以531.48%的预测增幅排在第二位。此外,包钢股份、中稀有色、雅化集团等公司的业绩预测增幅也位居前列。

业绩预测同比TOP20榜单中,上述企业凭借各自在产业链中的资源或技术优势,获得机构较高增长预期。

名词解释:归母净利润,即归属于母公司股东的净利润,是衡量上市公司盈利能力的核心财务指标,剔除了子公司中少数股东所占的利润份额,能更真实地反映母公司自身的经营成果。

- 宇晶股份:预测2026年业绩同比增长1650.54%

- 中矿资源:预测2026年业绩同比增长531.48%

- 包钢股份、中稀有色、雅化集团:预测增幅居于行业前列

证券机构看好稀土永磁材料前景 新能源与机器人需求驱动板块估值修复

日前,中信证券与国泰海通证券相继发布研报,对稀土永磁材料及能源金属板块的最新判断引发市场关注。两家机构分别指出,在新能源、机器人、低空经济等多重需求拉动下,相关产业链龙头企业的业绩增长确定性与配置价值较为突出。

业内人士表示,当前稀土价格指数处于历史中低位区间,供给端约束叠加多引擎需求,稀土永磁板块具备估值修复与业绩增长的双重驱动基础。

业内人士:价格中低位的配置窗口

业内人士分析指出,当前稀土价格指数处于历史中低位区间。稀土价格指数是反映稀土市场整体价格变动趋势的指标,其数值高低与行业景气度直接相关。在供给端约束与新能源、机器人、风电等多重需求拉动下,板块具备估值修复与业绩增长的双重基础,配置价值较为突出。

中信证券:新兴领域渗透前景广阔

中信证券研报认为,稀土永磁材料在人形机器人、低空经济等新兴应用领域的渗透前景广阔。产业链龙头企业将充分受益于下游需求结构的持续升级,业绩增长的确定性和持续性较强。

国泰海通证券:能源金属供需偏紧 关注战略金属价值

国泰海通证券则强调,在宏观预期、地缘博弈与供给扰动交织下,能源金属供需偏紧格局未变。该机构推荐布局具备资源壁垒与弹性兑现能力的龙头企业,同时建议关注稀土、钨、铀等战略金属在高端制造与AI浪潮下的长期价值重估。

相关文章

-

国际现货黄金6月15日突破4300美元 单日涨幅超3.12

6月15日,受美伊达成和平协议、油价大跌等消息驱动,国际现货黄金价格日内震荡走高,成功突破并站稳4300美元/盎司的心理关口。截...

-

特朗普表示霍尔木兹海峡“已部分开放” 15日国际油价跌超4.7

美国总统特朗普周一表示,霍尔木兹海峡“已经部分开放”,并将于本周五全面开放。市场此前对原油供应中断的担忧情绪明显缓解,周一国际油...

-

锰硅期价6月以来持续低位震荡 企业库存达36.20万吨创年内高位

6月以来,锰硅期货主力合约价格持续在6000元/吨一线低位波动,现货价格同步小幅走弱,市场整体表现出偏空态势。截至6月12日当周...

-

摩根大通分析师预计美股“七巨头”将进一步上涨,称波动源于技术性因素

美东时间周一,摩根大通分析师发布报告指出,美股“七巨头”股票短期内仍有上涨空间,近期股价波动更多受市场仓位调整和技术因素影响,而...

-

雷军6月15日在武汉面向全球青年人才发表公开演讲,回溯创业初心

6月15日,小米集团创始人雷军在武汉举行公开演讲,主题围绕其30余年前从武汉开启创业之路的初心,面向全球青年人才展开分享。 演讲...

-

安德利果汁早盘一度涨超70% 年内累计涨幅近190

6月16日,港股市场开盘后,安德利果汁(HK02218)早盘一度暴涨超70%,引发市场高度关注。今年以来,该股累计涨幅已接近19...

-

港股商业航天股走强 钧达股份涨7%领涨

6月16日,港股商业航天板块表现活跃,多只个股盘中走高。截至发稿,钧达股份(02865.HK 上涨7%,蓝思科技(06613.H...

-

日本央行预计将基准利率上调至1% 创1995年以来最高水平

日本央行今日即将结束为期两天的议息会议。据业内媒体调查,几乎所有日本央行观察人士均预期,决策者将在本次会议上将基准利率上调25个...