高盛首席策略师:当前投资AI,市场更看重盈利转化能力

全球利率在高位徘徊,资金风向正由“宽松驱动”转向“盈利驱动”。高盛首席中国股票策略师刘劲津近日在接受中国证券报记者专访时指出,当前市场最关注的是企业能否将人工智能(AI)投入转化为实际利润。

AI投资逻辑转向:从概念到利润

刘劲津表示,过去几年在流动性宽松环境下,成长类资产普遍获得上涨。但在全球利率维持相对高位的背景下,资金更倾向于追逐盈利确定性。他强调,“如果你要投资AI的能源和基础设施,中国的优势非常明显。”

“当前全球资金最看重的是谁能够将AI投入转化为利润。”——高盛首席中国股票策略师刘劲津

观点解读:盈利确定性成为新标尺

此处刘劲津所提及的“盈利确定性”,是指企业在特定市场或技术领域内,所展现出的可预期、可持续的创收能力。对资金方而言,这往往意味着更低的投资风险和更稳定的回报预期。

高盛将中国在AI能源与基础设施领域的优势,与全球资本对盈利的偏好进行关联,意味着在全球高利率环境下,相关领域的中国企业因其盈利转化潜力而具备了更强的吸引力。

策略师简介

- 刘劲津是高盛首席中国股票策略师。

- 这一角色负责分析中国股市的宏观趋势、板块轮动及投资主题,其观点通常被视为全球机构投资者决策的重要参考。

高盛:中国AI硬件产业链盈利确定性凸显,A股短期配置性价比优于港股

高盛中国股票策略师刘劲津近期发表观点指出,在全球资金寻求盈利确定性的背景下,A股市场的AI硬件产业链成为重要落脚点,短期配置性价比优于港股。他同时强调,港股互联网板块的估值修复空间仍值得关注,中报季将是关键窗口期。

全球资金转向盈利确定性,A股受关注

刘劲津表示,在美国10年期国债收益率维持在4%以上的环境下,投资者对企业盈利的关注度显著提升,而非比特币、黄金等无法产生实质性盈利的资产。他指出,韩国KOSPI指数今年以来接近翻倍,背后主要推动力来自存储芯片企业的盈利拉动;A股今年表现良好,最重要的支撑同样来自盈利增长。

相比之下,港股互联网板块估值虽处于历史较低水平,但市场仍在等待AI投入转化为确定性盈利。“投资者更希望看到未来三至五年的AI商业化路线图,包括投入规模、收入贡献以及盈利模式。”刘劲津解释称,港股互联网板块的盈利回暖预计要到三季度至四季度才会显现,相关业绩要到今年11月才能披露,而如果其他市场在未来3至6个月提供更确定的盈利增长可见度,A股可能比港股更具吸引力。

中国AI硬件端存成本和效率优势

高盛梳理了全球超过3700家AI相关上市公司。研究发现,从盈利兑现能力来看,硬件层仍然是中国AI产业链最具确定性的领域。刘劲津总结称,在半导体、存储、PCB,以及电力设备、储能、电网等基础设施环节,中国企业均具备较强的成本和效率优势。

他具体分析:“如果你要投资半导体,很多重要公司在日韩;投资AI模型层,美国选择较多;但如果你要投资能源和基础设施,中国的优势非常明显,制造业成本和效率都优于欧美。”过去一年,市场对中国AI硬件板块盈利预测持续上调,而互联网板块盈利预期则出现下修。刘劲津称,美国市场也呈现类似情况,互联网巨头近半年跑输部分硬件公司。

“从当前盈利兑现能力来看,硬件层仍然是中国AI产业链最具确定性的领域。”——刘劲津

外资配置中国仍有提升空间

据刘劲津介绍,从全球新兴市场配置格局看,海外资金对韩国、日本等市场的配置已接近历史高位,而对中国资产配置比例仍明显低于2021年高点。高盛数据显示,截至6月初,全球对冲基金对中国股票的总配置敞口升至7.8%,处于历史第97百分位;净配置敞口升至8.5%,处于历史第63百分位。

全球主动型基金也在缩小对中国的低配幅度。截至4月底,全球主动型基金对中国股票的配置比例为6.2%,低配幅度从历史平均约320个基点收窄至255个基点。过去三个月,中国在全球主动型新兴市场基金中的配置提升幅度达130个基点,增幅居首,成为近期资金改善最明显的新兴市场之一。

下半年关注四大变量

刘劲津认为,展望下半年中国资本市场走势,以下变量值得密切关注:

- 宏观政策节奏:若国内财政和货币政策形成更强有力的支撑,将为市场提供重要宏观托底。

- 中美高层互动:此前的接触为后续对话奠定基础,双边关系边际改善有助于降低市场风险溢价。

- 中报季盈利验证:无论是互联网还是AI硬件板块,若展现出清晰盈利增长路径,将显著提振投资者信心,对港股而言是重要催化时点。

- 全球AI资本开支:今年以来,AI板块核心推动力来自美国科技企业持续超预期的资本投入,若其进一步提高资本开支预期,AI故事仍可延续。

相关文章

-

首创证券通过港交所聆讯,拟成为第14家“A+H”两地上市券商

日前,首创证券公告已通过港交所上市聆讯。从启动H股上市筹备到如今通过聆讯,历时不足一年,公司赴港上市节奏高效推进。 募资投向与核...

-

能源转型与AI数据中心推高全球燃机需求 产业链上市公司密集回应调研

受能源结构转型及AI数据中心建设提速等因素推动,全球燃气轮机(简称“燃机”)市场景气度持续攀升。近期,多家产业链上市公司密集亮相...

-

南向资金年内净流入超3000亿港元 资讯科技业获加仓

Wind数据显示,截至6月16日,今年以来南向资金累计净流入规模已突破3000亿港元,成为港股市场最大的增量资金来源。 资金流向...

-

“老头乐”屡禁不止背后:填补出行空白 监管需疏堵结合

近来,社会上对“老头乐”影响交通秩序的反映再度增多。这类低速电动三四轮车由于无牌无证、质量低劣、安全性能差,容易引发交通事故,成...

-

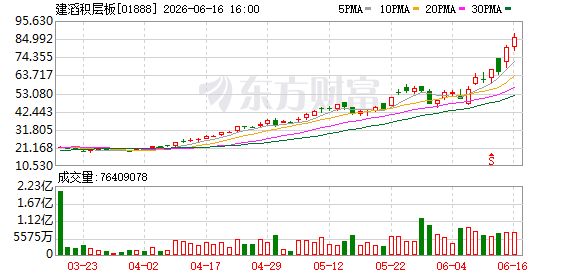

建滔积层板以76港元配售1.55亿股 大股东持股降至61.70

建滔积层板(01888.HK)于2026年6月17日披露,其股东建滔投资有限公司已与花旗环球金融有限公司及美林(亚太)有限公司...

-

北京市市场监管局约谈5家平台 规范“百亿补贴”促销机制

北京市市场监管局近日就虚假“百亿补贴”问题约谈了5家平台,要求整改不透明的促销机制。此举旨在遏制部分平台通过概念造势和低价内卷收...

-

日本5月出口同比增长17% 进口增长12.5

日本财务省今日公布的最新贸易数据显示,5月份出口同比增速达到17.0%,高于市场此前预估的16.5%;进口同比增长12.5%,略...

-

法国央行下调2026年增长预测至0.5

法国央行近日发布最新经济预测,将2026年法国经济增长预期从此前的0.9%下调至0.5%,下调幅度为0.4个百分点。 中期经济增...