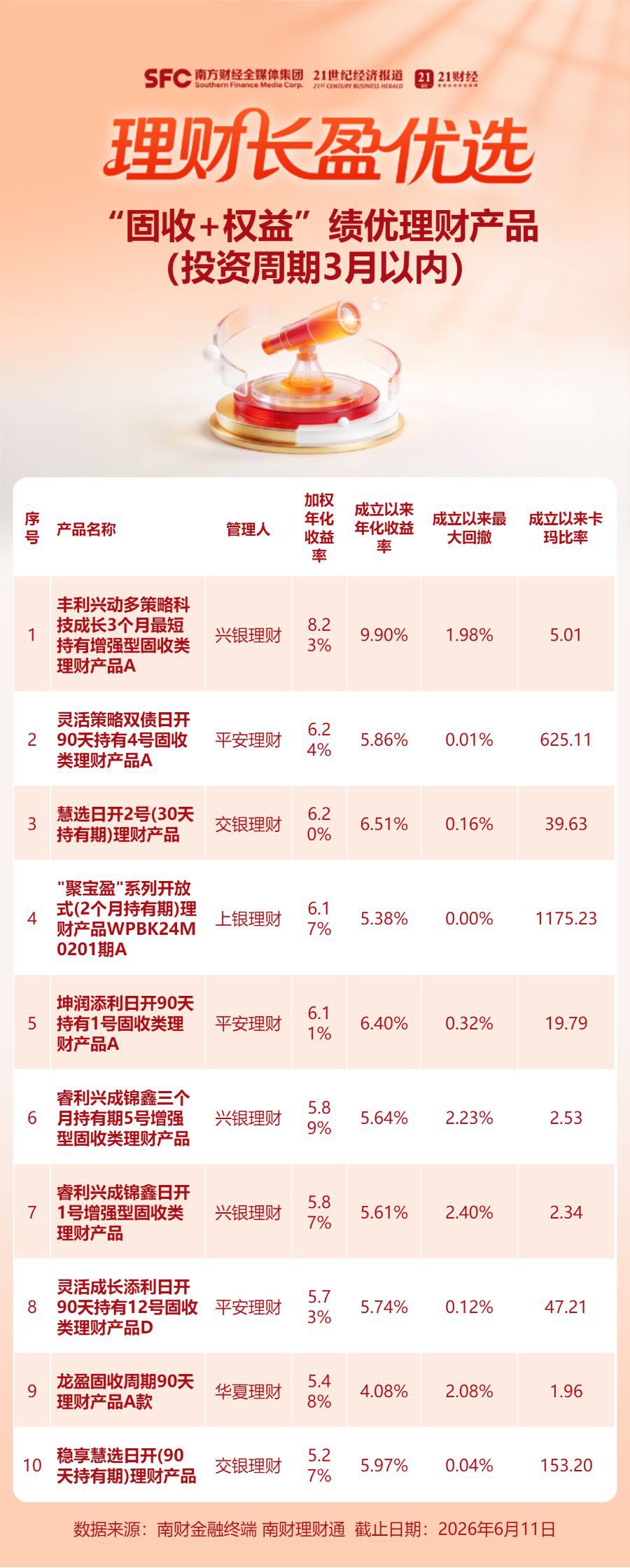

2025年屈臣氏门店与销售规模双降 电商渗透率推动酒饮生鲜零售模式重构

2026中国连锁百强榜发布 鸣鸣很忙与万辰集团分列三四名 盒马跃升亚军

2026中国连锁百强榜发布 鸣鸣很忙与万辰集团分列三四名 盒马跃升亚军

近日发布的2026年中国连锁百强榜显示,零售市场格局发生结构性调整。沃尔玛凭借山姆会员商店位列榜首,盒马攀升至亚军位置。量贩零食企业与垂直场景零售商加速崛起,成为榜单增长的核心驱动力。

头部企业业绩披露与榜单位次

榜单数据显示,沃尔玛与山姆组合总门店达342家,同比增长2.4%,销售规模录得1958.63亿元,同比增长23.3%。盒马紧随其后取得亚军成绩。

鸣鸣很忙门店数量约为2.2万家,同比增长超50%,销售规模935.69亿元,同比增长近7成。

万辰集团以旗下好想来等品牌布局,门店数量达1.83万家,同比增长29.0%,销售规模达到733亿元,同比增长超7成。两家企业分列第三、四位。

榜单统计口径聚焦连锁零售企业的门店规模与销售转化效率。鸣鸣很忙依托零食很忙与赵一鸣合并后的规模优势,万辰集团依靠多品牌矩阵扩张,两者均实现销售额超七成增长。标准化供应链与快速复制模式直接推高了排名位次。

外资零售品牌战略重心调整

回顾榜单发展历程,外资品牌曾长期占据前列。当前传统大卖场模式主导的零售时代已经结束。家乐福被苏宁易购收购后市场份额收缩,麦德龙中国并入物美集团。

会员店业态面临本土化适配考验。Costco进入中国市场后门店数量仅为7家,2024年之后再无新店开出。奥乐齐保持稳步扩张,到2025年门店数量达到88家,同比增长60%,销售额40亿元。

外资零售品牌在中国市场的地位正从早期业态引领转向顺应本地消费分级与折扣趋势。山姆虽维持头部地位,但选品与服务争议使其影响力逐步稀释,迫使企业重新评估高成本会员店模式在中国市场的实际转化率。

细分场景零售商加速切入增长赛道

传统连锁超市与百货公司占比缩减,深耕特定消费场景的企业成为榜单主要增长点。孩子王、1919以及锅圈食汇共同构成垂类零售的头部梯队。

锅圈供应链在2015年创立后转向C端食材配送,截至2025年底门店达11566家,营业收入78.10亿元。该企业通过大店、露营、小炒及农场等新业态延伸,构建多场景消费网络。

连锁百强榜具有近三十年历史,垂类玩家从赛道起步到跻身行业顶尖普遍耗时不足十年。量贩零食、母婴零售与居家食材超市的业绩跨越,反映出零售终端对精准客群需求的响应速度显著提升。

细分场景零售商的扩张路径呈现明确的逻辑特征。企业首先锁定特定家庭或人群的日常高频消费场景,随后通过场景式扩张、一站式供应与极致性价比完成供应链整合。该模式降低单店试错成本,推动销售与门店双位数增长。

行业增长结构演变与渠道变革

零售业态向细分场景挖掘的趋势已确立。电商渠道渗透率较高的行业率先完成线上替代,相关龙头企业逐步退出零售百强榜单。

社区团购与即时零售等新型渠道持续重塑线下市场。符合中国市场实际需求的零售模式正在迭代,供应链优选逻辑与仓店一体化效率结合成为企业突破增长瓶颈的关键路径。

电商渠道的持续发展正在重塑实体零售业态。在家电与3C市场,早期占据连锁百强席位的全国性电器连锁品牌生存空间持续收窄。美妆零售领域同样受线上渠道成熟度影响,线下巨头扩张步伐放缓。随着不同行业电商渗透率差异显现,酒饮与生鲜板块正迎来线下价值的重新评估阶段。

电器连锁市场份额收缩

家电零售领域早年由多家全国性品牌主导。国美与苏宁易购曾长期争夺行业头部位置。京东切入电器与3C市场后,线上渠道快速扩张。受此影响,国美已退出主流市场,苏宁易购处于调整阶段,五星电器运营则依赖外部渠道支持。

美妆市场依赖线上发展路径

内地美妆市场崛起时,线上销售渠道已具备较高成熟度。本土品牌发展主要由电商推动,线下实体未能形成垄断巨头。传统海外美妆零售品牌同样面临经营压力。

2025年屈臣氏门店数量3465家,销售规模123亿元,分别同比下降7.5%和1.7%。

酒饮与生鲜赛道模式转型

沿电商渗透率线索观察,酒饮板块的消费规模与盈利能力仍保持较高水平。白酒市场近期出现消费疲软现象,导致部分观点预期降低。传统品牌传播策略与渠道压货模式已无法匹配当前消费场景变化,行业需转向场景化、多元化的零售新模式。

生鲜零售领域规模庞大且线上渗透率较低,但实体连锁企业普遍面临经营挑战。该赛道核心竞争逻辑已转移,门店前台销售并非唯一决定因素。供应链体系、末端服务能力与系统化解决方案的综合匹配度才是关键,竞争维度已扩展至零售环节之外。

- 渠道压货模式指企业通过向下游经销商集中投放库存以完成短期目标的操作方式,该方式在消费场景变化背景下适配度降低。

- 酒饮板块虽经历消费疲软,但其规模与盈利基准仍高于零售大盘多数细分领域,当前数据波动反映的是短期结构性调整而非基本面坍塌。

- 生鲜零售的竞争重心已从单店坪效转移至全链条协同,供应链效率与服务网络覆盖直接决定企业盈利空间。

实体零售业态的演进速度与各品类线上化进程呈反向关联。酒饮与生鲜板块的线下价值重估,将取决于企业能否完成从单一商品销售向综合服务体系的转换。

相关文章

-

全市场分红险演示利率上限7月1日起下调至3.5

行业信息显示,分红险产品的演示利率调整节点已明确。自今年7月1日起,全市场在售分红险的演示利率上限将执行统一标准,统一下调至3....

-

安德利拟斥资6亿至8亿元收购甬强科技控制权 股价三日录得三连板

6月16日,主营浓缩果汁的安德利(605198.SH)股价连续三个交易日涨停,刷新上市以来最高点。此前一日晚,该公司披露与交易...

-

67只新股上市首日均价涨幅达260.19% 打新策略理财产品年化收益均值4.1

截至6月16日,Wind数据记录显示,年内已上市的67只新股上市首日均价相对发行价涨幅平均值录得260.19%。其中53只新股涨...

-

百胜中国以12亿美元收购必胜客中国大陆业务 预计2026年三季度完成

2026年6月16日,百胜餐饮集团宣布以27亿美元总价分两笔出售必胜客业务。私募股权公司LongRangeCapital以约1...

-

拟增医疗器械线上服务,敷尔佳求变

面对业绩下行,“医美面膜第一股”敷尔佳正在寻求新的突围方向。敷尔佳在最近的公告里表示,公司第二届董事会第十九次会议审议通过了《关...

-

日本央行6月16日将政策利率上调至1.0

6月16日,日本央行结束为期两天的货币政策会议,正式公布利率调整决定。该行将政策利率从0.75%提升至1.0%。此次调整标志着日...

-

英国4月经济数据录得萎缩 分析师预测未来数季度将步入低增长区间

6月16日,新华财经伦敦报道指出,英国经济在4月份出现萎缩,该结果与市场此前的普遍预期一致。 核心指标回落与成本压力交织 宏观数...

-

亚瑟士拟于2027年1月1日分拆鬼冢虎至OT集团独立运营

日本专业运动品牌亚瑟士披露业务重组计划,旗下高端生活方式品牌鬼冢虎将于2027年1月1日剥离至新设全资子公司OT Group。...