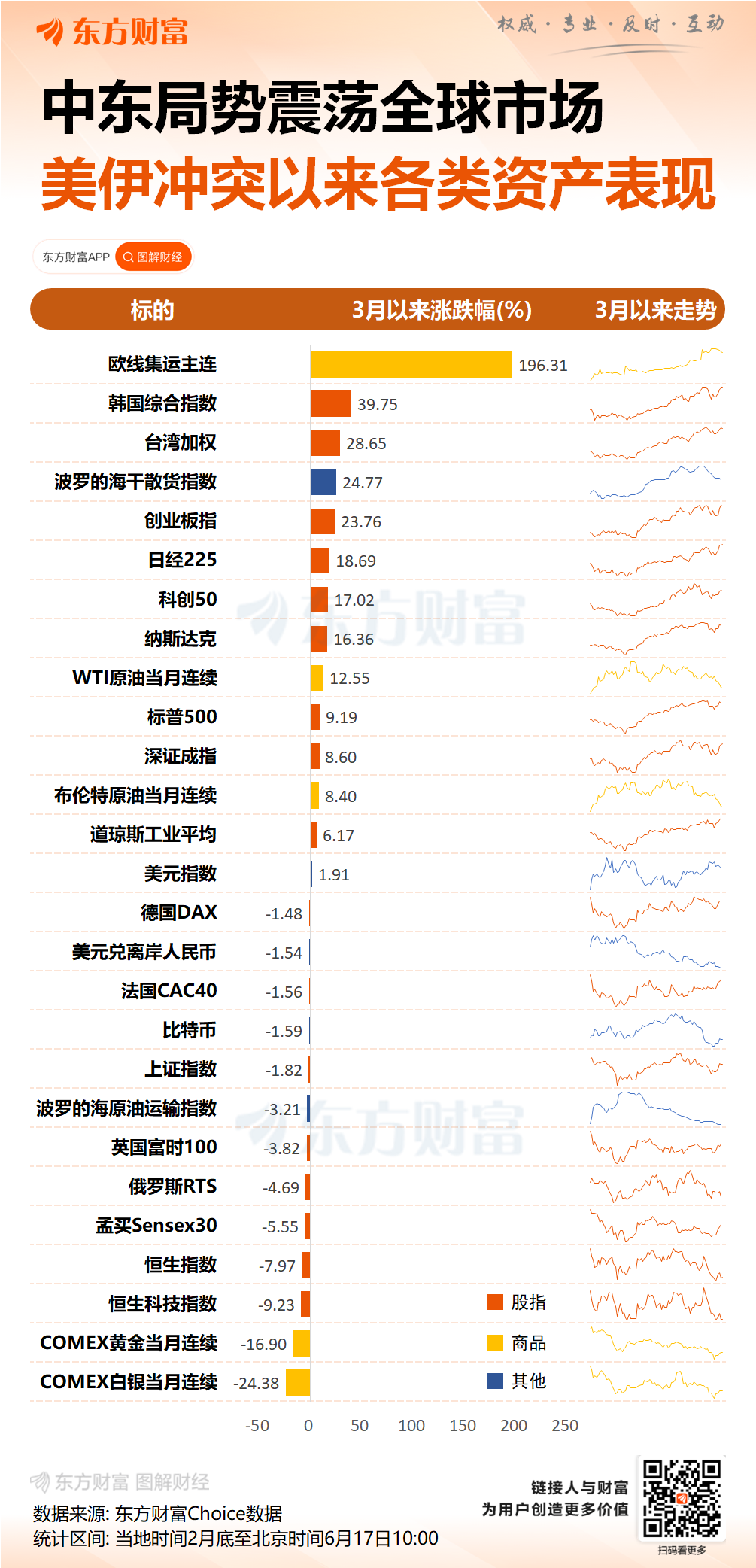

恒生指数震荡加剧 机构对港股结构性底部判断分化

港股市场自6月以来经历剧烈波动,恒生指数在连续七个交易日下跌后出现回升,围绕市场是否形成结构性底部的讨论在机构间呈现不同声音。

震荡与回升交替

来自市场层面的数据显示,恒生指数在此前连跌七日后进入回暖阶段。这一波动轨迹显示出多空力量的持续博弈,股指方向选择面临不确定性。

结构性底部存在分歧

深度调整之际,多家机构对于港股市场的“结构性底部”观点不一。

所谓结构性底部,通常指市场在剔除短期波动因素后,由基本面支撑形成的相对稳固低点。当市场触及该区间时,估值水平、盈利预期等核心指标往往显示出支撑特征。

部分机构认为阶段性低点已现,估值压缩空间有限;另有机构则持谨慎态度,认为外部压力与内部动能尚未形成明确共振信号。

盈利修复成关键变量

企业盈利修复情况被多家机构列为下半年港股是否持续承压的核心观察指标。这一因素直接关系到当前估值水平是否具备实质支撑。

如果上市公司盈利改善趋势得到确认,将对指数形成基本面层面的托举作用;反之,若修复节奏低于预期,市场可能面临进一步考验。

当前阶段,港股市场的走向更多取决于微观层面的业绩兑现能力,机构投资者正将关注点从宏观政策预期转向企业实际经营数据。

恒指震荡加剧 机构激辩港股结构性底部

6月以来港股市场震荡加剧,恒生指数在一轮七连跌后出现回暖迹象。伴随指数反复波动,多家机构围绕港股是否已构筑“结构性底部”形成观点分歧,企业盈利修复被普遍视为下半年的核心观测指标。

指数承压与板块分化并行

6月16日,恒生指数在两个交易日反弹后再度收跌。截至当日收盘,恒指与恒生科技指数分别下跌1.40%和2.24%。此前自6月3日起,恒指持续走低,于6月11日盘中一度跌破24000点整数关口,并连续七个交易日收跌,市场避险情绪有所上升。

Wind数据显示,截至6月16日收盘,恒生指数年内累计下跌4.43%,恒生科技指数累计下挫15.54%。

今年上半年,业绩预期下修、中东冲突扰动以及海外AI基础设施动能交易的资金虹吸效应,共同对港股形成压制。板块层面,互联网科技业、医疗保健设备、传媒等年内跌幅均超过20%,仅地产、工业、能源等板块维持正涨幅。

中金公司分析称,上半年经济呈现“K型分化”特征。所谓“K型分化”,即不同产业部门、企业群体或收入阶层在经济周期中出现显著走势背离,一部分向上修复而另一部分持续承压。在这一格局下,AI产业链在外需拉动和国内资本开支驱动下发展,带动相关出口与投资,企业信贷脉冲修复;传统内需侧则受居民消费意愿较弱等因素影响,居民信贷脉冲走弱。港股恰有大批与消费内需大盘相关的权重股,如互联网、电商、电动车、新消费等。

流动性预期落空与企业盈利约束

流动性层面,此前市场曾形成广泛共识,预判国内和海外流动性将维持甚至更加宽松,美元走弱、海外央行持续宽松、人民币升值吸引更多外资、南向资金延续等叙事较为流行。但从实际运行看,美元未如期走弱,全球主要央行加息预期不断升温,南向与海外资金均有所缩水。

中信证券指出,2月以来,美联储降息预期修正、AI技术对传统软件行业的结构性冲击以及地缘政治风险溢价等多重负面因素交织,使港股出现了显著的风控出清,外围扰动过度放大了基本面压力。

华泰证券则从资金行为角度提出归因,认为本轮港股下跌的主要驱动因素来自沽空力量的抬升,而非多头的抛压。沽空力量即投资者通过借入股票卖出,待股价下跌后再低价买回归还,从中赚取差价的交易行为。该机构判断,多数扰动因素有望回摆,叠加市场情绪处于极端低位,当前仍可博弈超跌反弹。

企业盈利修复成多空分歧焦点

进入6月,多家券商密集发布2026年港股下半年投资策略,围绕结构性底部的判断产生明显分歧。

中信证券对下半年维持整体乐观判断,认为港股基本面的利空因素已基本定价。其提出三大看点:中美关系的改善、科技突破的延续以及财富效应的回归。在科技领域,Token经济有望规模化落地,人形机器人产业化进程加速,这将带动算力硬件、大模型、MaaS服务全产业链价值重估。MaaS即模型即服务,是将AI大模型作为一种服务通过云端提供给用户调用的商业模式。

中信建投观点更为积极,认为港股已逐步完成阶段性探底,行情正由前期估值和情绪修复,转向盈利验证与风险偏好改善共同驱动的新阶段。

但中金公司持谨慎态度,认为港股指数上行动力短期弹性来自美债利率下行,长期空间仍要靠盈利修复。在现有政策组合和信用周期环境下,企业整体盈利难迎大幅改善,2026年港股盈利增速预计仅为3%至4%,弱于2025年的6%。

光大证券同样关注盈利约束,表示港股整体盈利预期虽有企稳迹象,但结构分化明显——恒生科技指数经历年报季冲击后,前瞻业绩仍连续下修,尚处于企稳阶段,未形成实质性上修。

机构聚焦三条配置主线

从行业配置维度观察,高股息红利资产、有业绩支撑的硬科技龙头、内需修复等领域被机构普遍看好。

银河证券提出应把握三条主线:一是能源、材料、有色金属、银行、非银等高股息红利资产板块;二是食品饮料、消费者服务、可选消费等在前期调整中沽空压力较大、当前估值较低且盈利预期企稳或上修、具备反弹窗口的板块;三是科技板块中半导体设备/材料、AI平台应用与软件等盈利确定性强的细分领域。

华泰证券针对AI硬件链给出中短期操作建议,认为其短期不具备强绝对收益和超额收益的条件,下一个关键窗口在7月的美股财报季,建议根据浮盈程度对应调整配置敞口,等待风险释放、波动率下降后的吸筹机会。中期视角下,仍建议均衡配置景气加速上行的半导体、电新和机械,以及估值处于低位、业绩期后盈利预期企稳或上修、红利属性有所增强的餐饮和消费者服务。

相关文章

-

南向资金今年以来净买入逾3000亿港元 近一个月集中流入资讯科技、工业及金融业

港股市场来自内地的增量资金持续活跃。截至6月16日,南向资金今年累计净流入规模已突破3000亿港元关口,保持着对港股最大的增量资...

-

美联储新任主席沃什首场议息会议本周举行 决议将于北京时间周四凌晨公布

美联储本周即将召开的货币政策会议,是凯文·沃什担任美联储主席后首次主持的利率决策会议。华尔街将仔细研判这场会议的每一项信息,从中...

-

国家禁毒办发布公告将二氟乙咪酯等16种物质列入非药用麻醉药品和精神药品目录 自2026年7月1日起施行

国家禁毒办6月17日发布《关于将二氟乙咪酯等16种物质列入<非药用类麻醉药品和精神药品目录>的公告》,决定将二氟乙咪...

-

两家华尔街资管公司拟推出挂钩“MANGOS”人工智能股票组合的ETF

当地时间周一晚间,两家华尔街资产管理公司披露了发行新交易所交易基金(ETF)的计划,该产品将追踪近期市场频繁讨论的人工智能股票组...

-

潘功胜在2026陆家嘴论坛提出完善短端利率调控机制

2026陆家嘴论坛上传出消息,中国人民银行行长潘功胜在论坛发言中提及,将完善短端利率调控机制。该表述为论坛期间关于货币政策框架的...

-

英伟达Vera Rubin平台与谷歌AI数据中心将导入800V HVDC供电架构

据台湾工商时报报道,AI数据中心对电力的需求快速攀升,推动供电架构技术出现新进展。为应对激增的能耗,800V高压直流(HVDC)...

-

媒体披露美国与伊朗谅解备忘录14点内容 双方拟永久停火并启动最终协议谈判

北京时间17日,美国彭博社和沙特阿拉伯阿拉比亚电视台披露了一份美国和伊朗达成的谅解备忘录的内容,共包含14项条款。该内容尚未得到...

-

潘功胜陆家嘴论坛宣布六项金融开放与科技创新措施 首批数字银行许可近期发放

6月27日,中国人民银行行长潘功胜在2026陆家嘴论坛上发表演讲,系统披露了即将落地的一揽子金融政策。这些措施横跨数字银行准入、...