鼎泰药研二度递表港交所:心血管代谢非临床研究CRO龙头,实验猴存栏超2万只

6月15日,江苏鼎泰药物研究(集团)股份有限公司(以下简称“鼎泰药研”)再度向港交所递交主板上市申请,联席保荐人为花旗环球金融亚洲与海通国际。沙利文数据显示,以2025年营收口径计算,成立于2008年的鼎泰药研,位居国内心血管代谢疾病非临床研究领域第一名、国内药物有效性研究CRO第三名,同时手握约2万只非人灵长类动物(NHP),构筑起独特的资源壁垒。

从地产跨界到科学家掌舵:管理层更迭驱动战略升级

2008年,鼎泰药研由江苏省药物研究所与南京地产商陈脉林联合设立。2010年,药理学博士张雪峰加入,曾任中国科学院上海药物所,最初担任毒理部主管,逐步接手核心管理。2011年,陈脉林夫妇实现100%持股,地产资本完全掌控。2016年,公司登陆新三板,借助资本市场补充发展资金。2021年,公司从新三板摘牌并完成管理层更迭:创始人陈脉林退出,张雪峰全面接棒,完成从“地产商控股”到“科学家治企”的转型。

在张雪峰主导下,鼎泰药研转型为主动赋能的战略合作伙伴定位,确立疾病生物学导向的新型CRO发展路线。2021至2023年,估值从约5.17亿元飙升至70.24亿元,高瓴、君联、泰格医药等知名机构相继入局,累计完成六轮融资。目前,核心管理层均为行业资深人士:王祥建拥有30年制药行业经验,宫新江深耕药物研发20年,杨立川为中枢神经系统疾病领域专家;团队中逾250名员工拥有硕士及以上学历。

三大业务聚焦五大领域,客户分散抗风险

鼎泰药研以心血管代谢非临床研究为核心赛道,构建起非临床研究、临床试验、研究动物销售三大主营业务。非临床研究是核心收入支柱,2023—2025年营收占比分别为77.4%、74.4%、72.0%,涵盖药物安全性评价、药效学研究、药物代谢及动力学(DMPK)等服务。临床试验服务为第二大业务,同期占比从18.8%提升至25.6%;研究动物销售占比较低,分别为3.5%、1.8%、2.3%。

公司深耕心血管代谢、中枢神经系统、眼科、自身免疫性疾病、肿瘤五大领域,在寡核苷酸、单克隆/双特异性抗体、ADC等创新疗法项目积累大量实操经验,并布局NAMs(新方法)创新平台,探索动物实验替代技术。截至目前,累计为超750家客户提供非临床服务,为130余家客户开展临床试验,协助客户拿下国内药品监管批准超240项、海外批准超50项。客户结构分散,2023—2025年前五大客户销售额均未超过总营收的30%。

沙利文数据显示,以2025年营收口径计算,鼎泰药研位列中国心血管代谢疾病非临床研究领域第一名、国内药物有效性研究CRO第三名。

猴群护城河:超2万只实验猴,生物资产达13.5亿元

非人灵长类动物(NHP,实验猴)是鼎泰药研最核心的战略资源。由于实验猴在生理、遗传层面与人类高度相似,是心血管代谢、神经类药物非临床研究的核心模型。招股书显示,2023—2025年,业内主流三至五岁食蟹猴单价分别约为11.25万元、8.15万元、10.20万元,价格先跌后涨。受此影响,鼎泰药研生物资产规模持续走高:2023年4.96亿元,2024年8.29亿元,2025年达13.50亿元。

行业竞争格局中,国内实验猴资源高度集中。行业头部两家企业存栏量均约3万只,鼎泰药研以超2万只位列第三,紧随其后的企业存栏量仅约5000只。资质层面,多家实验室获国家药监局GLP认证和国际实验动物评估和认证协会(AAALAC)认证,南京安全性实验室通过美国FDA实地检查。海外收入占比从2023年13.3%升至2025年30.2%。知识产权方面,累计拥有90项专利,包括7项发明专利和41项软件著作权。

GLP认证即《药物非临床研究质量管理规范》认证,是开展药物非临床安全性评价的资质要求。生物资产公允价值系指企业每年对实验猴等生物资产重新评估的市场价值,其变动直接影响利润表。

财务数据:营收平稳但利润波动,在手合同支撑未来

2023—2025年,鼎泰药研营收分别为7.67亿元、7.13亿元、7.50亿元,波动幅度较小。毛利率2023年高达46.9%,2024年下滑至30.0%,2025年修复至34.5%。2023—2024年连续亏损,2025年实现整体盈利,但核心驱动为生物资产公允价值收益2.88亿元。积极信号来自订单储备:截至2025年末,在手合同未来收入达9.796亿元,接近当期营收的1.3倍。

上市之后的两道必答题:去猴依赖与差异化竞争

本次港股IPO募集资金将用于产能扩张及设施升级、NAMs平台建设、筹建转化科学与创新中心、国际化团队与人才体系建设、海内外并购整合、补充营运资金。2026年前五个月,收入较去年同期增长超15%,新客户拓展数量增加,在手订单充足。

挑战方面:其一,利润高度绑定实验猴价格,2025年盈利缺乏持续性,需通过优化业务结构(提升高毛利非临床业务占比)和加速NAMs替代技术落地来降低对实验猴的依赖。其二,在头部CRO规模、品牌、资金全面占优的格局下,须坚守心血管代谢细分赛道,借助并购补齐短板,拓展海外市场,避免同质化价格战。

从2008年诞生到2016年登陆新三板,2021年摘牌转型,2025年首度递表,2026年二度闯关港股。鼎泰药研完成了从地产附属企业到细分CRO龙头的蜕变。本次港股IPO,不仅是资本化终点,更是全面转型的起点。

相关文章

-

麦记牛奶公司陷罚款风波:单条红线罚款千元起步,加盟商称实际毛利率不足五成

近日,从去年开始迅速扩张的糖水连锁品牌麦记牛奶公司陷入“罚款风波”。多位加盟商向媒体反映,实际经营毛利率远低于品牌承诺,且总部...

-

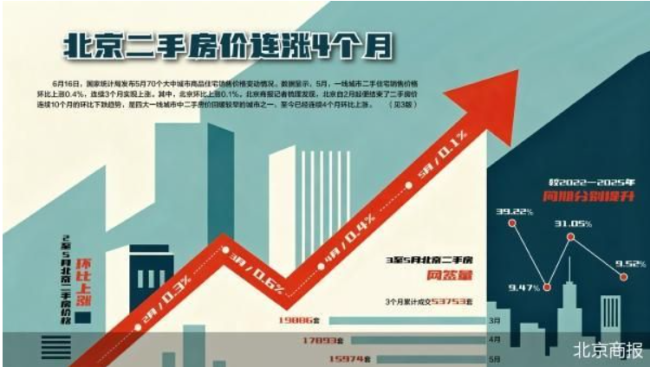

5月一线城市二手房价环比上涨0.4% 北京连续4个月环比上涨

6月16日,国家统计局发布5月70个大中城市商品住宅销售价格变动情况。数据显示,5月一线城市二手住宅销售价格环比上涨0.4%,这...

-

贝瑞基因四项议案遭股东大会否决 公司治理难题浮出水面

近期,贝瑞基因(000710)召开股东大会,公司提交的四项议案未获通过,引发外界对股东之间关系的猜测。有市场分析认为,第二大股东...

-

阿联酋退出OPEC后 阿布扎比代表团访沪瞄准AI与能源

波斯湾上的战火刚刚消退,阿布扎比的代表团就抵达了上海,代表团成员中,除了包括时下热门的人工智能产业,还有风口浪尖的能源行业。 冲...

-

国内期货市场能源化工板块开盘重挫 LPG原油等品种跌超3

今日开盘后,国内期货市场能源化工板块出现显著下跌,多个品种跌幅超过3%。 多个品种领跌 领跌品种包括LPG、燃油、低硫燃油、原油...

-

国际油价本周持续下跌 布伦特和WTI双双跌破80美元关口

本周,国际油价继续下行走势,布伦特原油期货和WTI原油期货价格均已跌破80美元/桶关口。 市场快速计价中东地缘缓和 海通期货能化...

-

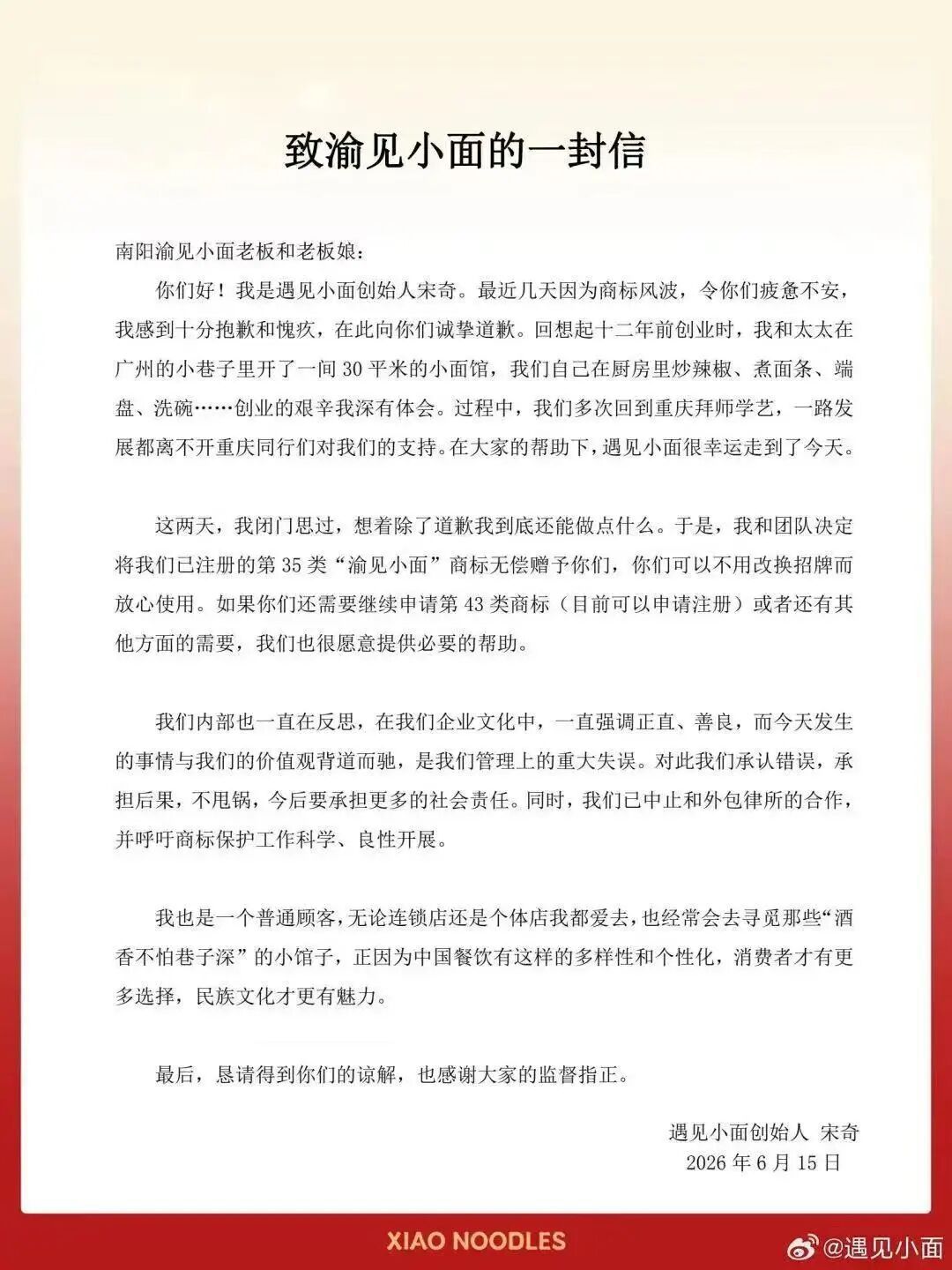

遇见小面创始人宋奇就商标侵权案致歉并赠送商标

6月15日凌晨,中式面馆连锁品牌“遇见小面”创始人宋奇发布《致渝见小面的一封信》,就日前起诉河南南阳夫妻店“渝见小面”商标侵权...

-

中科闻歌启动港股招股 发售价60.70港元对应市值105亿港元

北京中科闻歌科技股份有限公司(简称“中科闻歌”)于6月17日正式启动港股招股,计划于6月26日在香港联交所主板挂牌上市。根据招股...