华泰证券:美联储维持3.5%—3.75%利率 预计明年底累计加息2次

北京时间6月18日凌晨,美联储公布6月议息会议决定,将政策利率维持在3.5%—3.75%。华泰证券研报指出,基于点阵图指引及沃什表态,机构维持原有路径预测,预计年底前加息概率接近50%,至明年底累计加息2次。

会议决议与机制调整

议息会议公布的点阵图显示,利率路径指向2026年可能出现预防式加息。沃什在记者会上对前瞻指引及美联储运作机制发表声明,核心措辞与此前保持一致。会议同步宣布设立五个工作组,覆盖货币政策沟通等议题,以落实内部改革承诺。

华泰证券研报明确列出利率路径节点:9月前维持利率不变,12月加息概率接近50%,明年底可能累计加息2次。

核心指标拆解与路径推演

- 五个工作组机制:涵盖货币政策沟通等专项职能的执行单元,用于落实美联储改革承诺的具体流程。

- 预防式加息指引:依据点阵图数据,指在2026年经济指标尚未出现显著波动前,提前进行利率上调的预案安排。

- 利率执行节奏:9月前维持3.5%—3.75%基准,12月触发加息的概率评估为接近50%,至明年年底预计累计完成2次调整。

基于点阵图对2026年的预期及沃什关于改革承诺的落实,该利率路径预测将直接作为下半年市场定价与宏观策略制定的基准参考。

全文如下

美联储6月议息会议维持利率不变 点阵图显示九名委员倾向2026年加息

北京时间6月18日凌晨,美联储公布6月议息会议决议。政策利率维持在3.5-3.75%,点阵图指示2026年可能预防式加息。主席沃什在记者会上对前瞻指引、联储运作的表态与此前类似,并宣布成立包括货币政策沟通在内的五个工作组,兑现其改革联储的承诺。

声明调整与点阵图数据

决议声明如期删除暗示未来可能降息的“宽松倾向”(easing bias),并增加“生产率增长与资本投资依然保持强劲”的表述。文本大幅精简,不再公布投票情况。

沃什未提交点阵图和经济预测。沃什以外的其他18名联储委员仍然提交了点阵图:9名委员要求2026年至少加息1次,9名委员要求维持利率不变或者降息,中位数指向小幅加息;2027年政策利率维持在当前水平,2028年降息1次,政策利率水平相对3月普遍上调。

点阵图是联储内部委员对未来政策利率路径的匿名投票汇总,用于向市场传递决策层的利率预期分布。

经济指标预测修订

联储下调增长、失业率预测,并上调通胀预测。增长预测方面,2026年四季度实际GDP同比增速下调0.2pp至2.2%。失业率预测方面,2026年四季度失业率下调0.1pp至4.3%,2027-2028年维持不变。

通胀预测发生显著上修。2026年四季度PCE、核心PCE同比分别大幅上调0.9pp、0.6pp至3.6%、3.3%。2027年亦小幅上调,2028年PCE通胀回到2%。经济数据预期的结构性分化,直接推升了市场对政策路径分歧的定价。

市场反应与政策推演

鹰派点阵图导致市场加息预期回升,截至北京时间凌晨4:30,相较会议前,2026年加息预期升温17bp至39bp;2y、10y美债收益率分别上行12bp、5bp至4.19%、4.48%;美元指数上涨0.8%至100.4;美股三大股指分别下跌1.0-1.3%,黄金下跌2.2%至4282美元/盎司。

- 沃什在记者会上拒绝给出对未来利率的指引,强调下次会议委员会将做出决策。

- 对于货币政策是否具有限制性,沃什表示各部门并不均衡—地产市场偏紧,但金融市场整体宽松。

往前看,虽然市场预防式加息概率上升,但基准情形仍然是2026年下半年维持利率不变。考虑到就业市场后续或有所降温,而油价回落、关税影响消退、住房和工资增速维持低位有助于压低通胀,预计联储沟通、资产负债表政策等实质性变化最快在2027年落地。美国就业市场超预期走强,以及货币政策超预期紧缩,构成后续主要风险变量。

(文章来源:财联社)

(文章来源:财联社) 相关文章

-

瑞华泰等五家A股上市公司6月17日披露交易异常波动公告回应五大概念

6月17日晚间,瑞华泰、中材科技、中国巨石、国瓷材料、双星新材等多家A股上市公司集中发布股票交易异常波动或风险提示公告。上述企业...

-

中国液冷数据中心2025年市场规模达159.8亿元 2028年预计突破470亿元

研究机构赛迪顾问最新发布的《2025—2026年中国液冷数据中心市场报告》显示,2025年中国液冷数据中心市场规模已达159.8...

-

字节跳动拟采购至少5万颗AI芯片 天数智芯或成第三家供应商

字节跳动正与天数智芯讨论采购至少5万颗AI芯片,主要用于推理工作。 供应链序列与供应商定位 若交易达成,天数智芯将成为华为和寒武...

-

建滔积层板6月16日宣布FR-4覆铜板涨价15% 年内累计上调超50

6月16日,全球覆铜板(CCL)龙头建滔积层板正式执行产品价格调整策略。 此次调价覆盖所有厚度的FR-4覆铜板及PP半固化片产品...

-

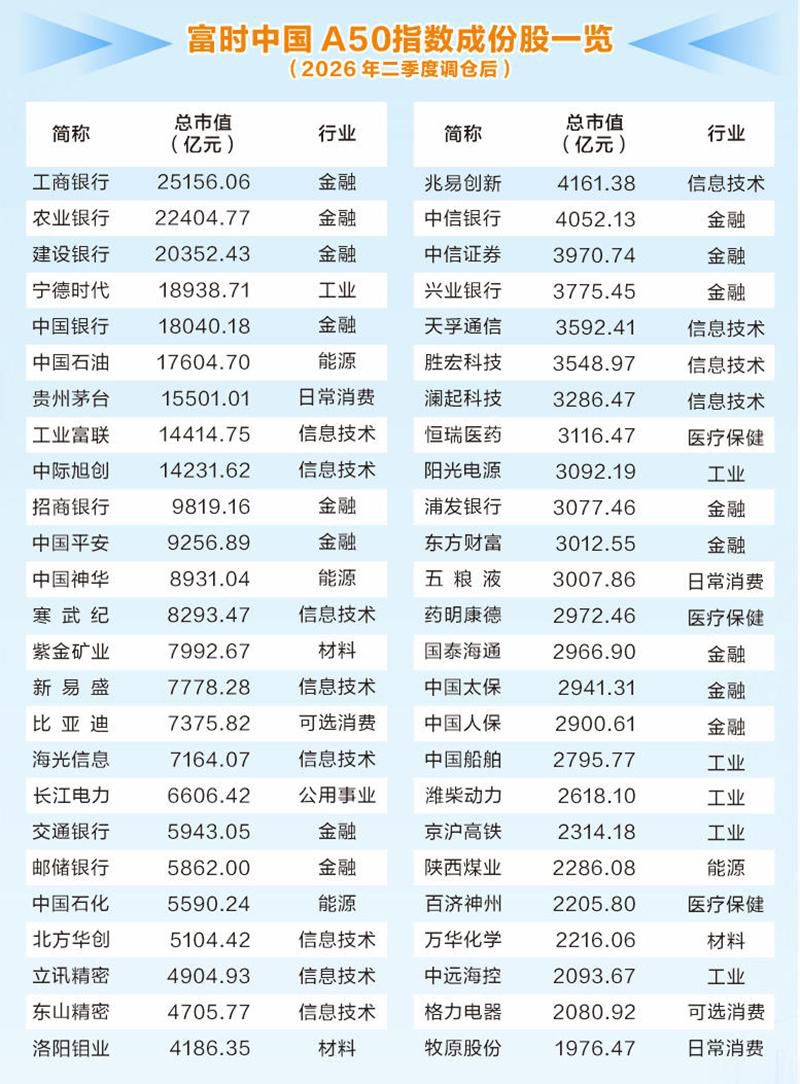

富时中国A50指数二季度调仓6月18日生效 信息技术标的扩容至12只

6月18日收盘后,富时中国A50指数(下称“A50指数”)今年二季度调仓将正式生效。该指数由国际权威指数商富时罗素编制,样本选...

-

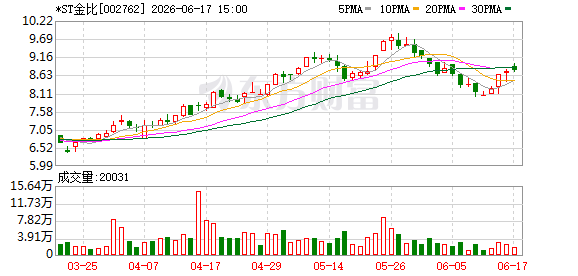

4家上市公司6月22日起撤销退市风险警示 部分公司扣非净利润仍存亏损

6月22日起,ST金比、ST星光、ST新研与ST天山正式撤销退市风险警示,完成相关标识变更程序。该四项公告均于6月17日晚集中披...

-

6月以来电解液长协签约量攀升 两家电池厂锁单逼近180万吨

6月份以来,电解液赛道出现集中签约态势。宁德时代先后与新宙邦、永太科技完成协议签署,楚能新能源同步扩大与天赐材料的合作体量。两家...

-

尼吉康全线调涨铝电解电容价格 算力机柜功耗突破300kW驱动需求增长

日本铝电容大厂尼吉康(Nichicon)宣布全线调涨铝电解电容价格。该决策直接回应当前供应链的供需状态。公司明确,部分产品订单量...